Melhores bancos para abrir conta empresa em Portugal

Abrir uma empresa em Portugal implica logo desde o início escolher o banco onde vais ter a conta associada.

Apesar de não ser das tarefas mais entusiasmantes, compensa despender algum tempo a comparar as várias opções.

Uma escolha informada simplificará a gestão futura, seja pelos serviços que o banco disponibiliza, pela qualidade das plataformas digitais, pelo apoio na faturação e nos pagamentos, pelo acesso a linhas de crédito ou até pela poupança em comissões.

Neste artigo vamos analisar os melhores bancos para abrir conta para negócios em Portugal, os principais aspetos a ter em conta na escolha, os custos médios, as alternativas digitais e, por fim, a documentação necessária para abrir a conta.

Melhores bancos para abrir conta empresa em Portugal

Quase todos os bancos em Portugal oferecem contas para negócios, o que os distingue é o custo e os serviços que colocam à disposição. Apresentamos algumas soluções empresariais (em baixo, deixamos alguns filtros sobre como escolher):

- Novo Banco – Solução Novo Negócio: ideal para novas empresas, com isenção de comissões de manutenção durante 24 meses. Inclui serviços básicos e TPA.

- Revolut Business: melhor banco empresa 100% digital, com juros altos sobre o dinheiro e contas multimoeda, ideal para negócios internacionais e startups sem necessidade de balcão físico. Oferece taxas de conversão de moeda baixas e juros sobre o capital. Novos clientes ganham bónus de 200€ com o nosso link.

- Crédito Agrícola – Conta Pacote CA Empresas +: boa opção para negócios em zonas rurais ou pequenas cidades, com custos acessíveis e cartões incluídos. Associados do Crédito Agrícola beneficiam de isenção nos primeiros 6 meses e desconto de 25% depois.

- Banco BPI – Conta Valor BPI Negócios: uma das opções mais acessíveis para ENI e pequenas empresas, desde 4,99€/mês (+IS) com TPA ativo, incluindo 2 cartões de débito e 2 de crédito.

- Caixa Geral de Depósitos – Contas Caixa Business e Business+: oferece planos flexíveis (8,32€ ou 14,56€/mês, IS incluído), com boa rede de balcões e descontos em TPA nas modalidades superiores. Novos clientes beneficiam de isenção da comissão no 1.º ano (até 30/06/2026).

- Millennium bcp – Solução M Empresa: novas empresas pagam 9€/mês a partir do 7º mês até completarem 24 meses desde o início de atividade, depois 15€/mês (+IS). Abertura 100% digital, inclui 2 cartões de crédito e 1 de débito. Campanha válida até 30/06/2026.

- Montepio – Soluções Montepio Empresas: 3 soluções flexíveis: E.mpreendedor (desde 4,16€/mês), E.mpresário (desde 5,20€/mês) e E.xpert (desde 6,24€/mês), com valores bonificados com TPA ativo e 1.º mês gratuito em todas.

- Santander – Conta Negócios: 3 planos - Ready, Start e Grow - com abertura 100% online para ENI e sociedades unipessoais, inclui cartões e TPA conforme o plano.

- Wise Business: solução global sem mensalidade fixa, com conta em várias moedas, transferências baratas e juros sobre o saldo, embora ainda sem NIB português.

Aqui seguem as nossas sugestões:

- Queres um banco sem comissões mensais? Novo Banco, campanha "Solução Novo Negócio", isenção de comissões de manutenção durante 24 meses. Wise Business também não paga comissão mensal, mas não tem NIB português para já (tem algumas limitações).

- Recebes em várias moedas ou tens clientes internacionais? Revolut Business tem contas em várias moedas e taxas de conversão competitivas; Wise Business é outra alternativa digital, mas ainda sem NIB português.

- Precisas de apoio presencial e acesso a crédito? Bancos maiores como o Santander ou a CGD têm gestores dedicados e maior facilidade de financiamento.

- Lidas com dinheiro físico regularmente? Millennium bcp, CGD, Santander têm grande rede de agências para depósitos em numerário.

- Vais precisar de TPA para o teu negócio? Millennium, Santander, Novo Banco – oferecem pacotes conta + TPA + seguros, com taxas e condições a comparar.

- Queres ganhar juros altos no saldo da tua conta? Wise Business permite aplicar o saldo em "Assets" (fundos de baixo risco) e obter rentabilidades mais atrativas do que a maioria dos bancos tradicionais. A Revolut também oferece juros sobre o dinheiro que tens na conta (variam consoante o plano). Consulta o nosso artigo dos melhores depósitos a prazo para empresas

Os bancos oferecem vários planos, alguns até personalizáveis, o que complica a comparação direta. Para este artigo, considerámos sobretudo os planos mais básicos, de forma a ter uma referência comum.

O que considerar ao escolher o banco para conta empresa

Mais do que comparar comissões, é preciso olhar para o que o banco realmente oferece ao negócio:

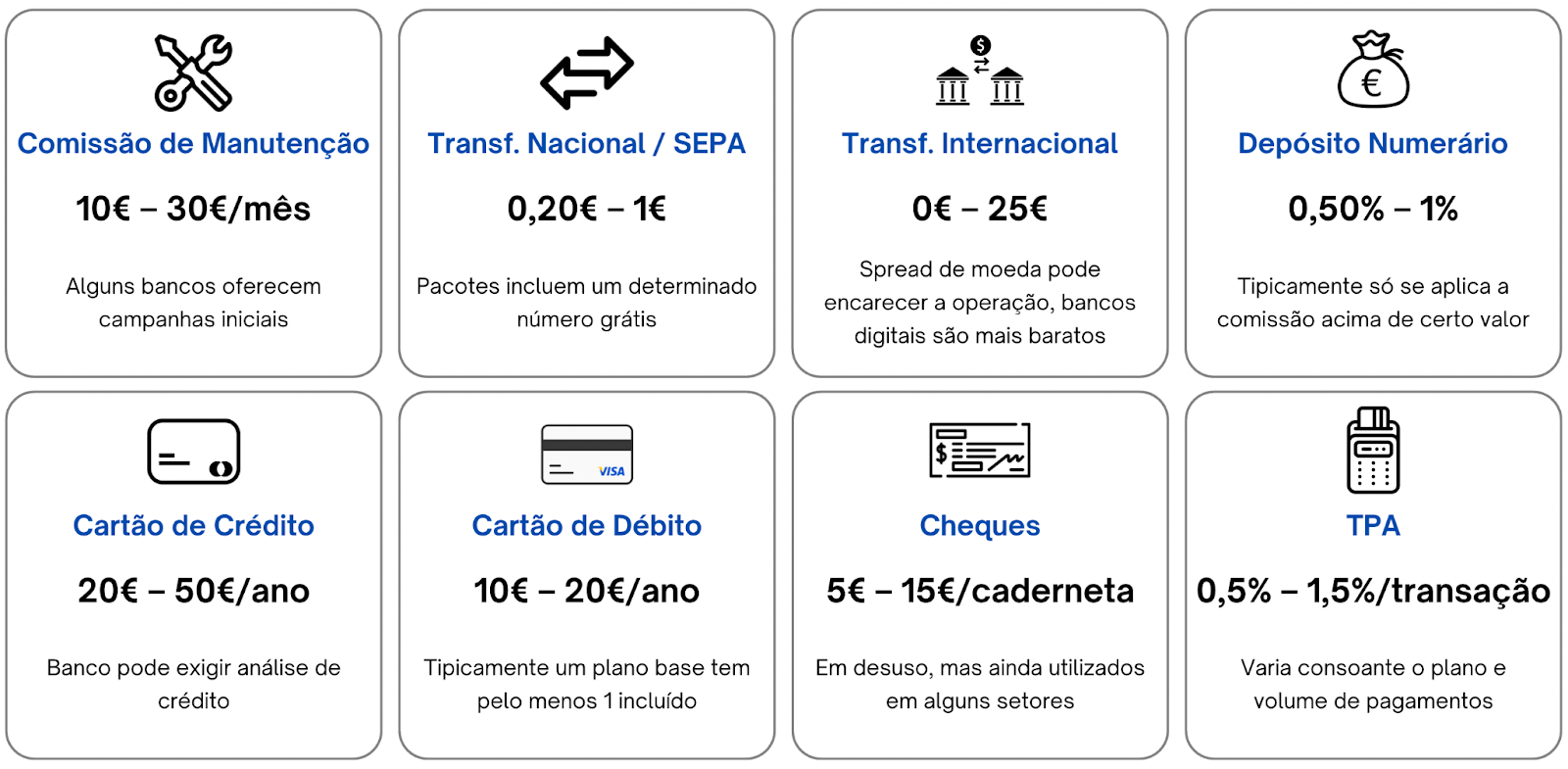

- Custos fixos e variáveis: comissões de manutenção, transferências, cartões, levantamentos e depósitos.

- Serviços digitais: homebanking simples, integração com software de contabilidade (Primavera, TOConline).

- Apoio ao financiamento: acesso a crédito, leasing, linhas de apoio PME (ex.: Santander, CGD).

- Campanhas para novos clientes: isenção de comissões ou descontos no início (ex.: Novo Banco).

- Facilidade de abertura: online em alguns bancos (Millennium bcp, Santander, Revolut), outros só presencial.

- Reputação e atendimento: gestor de conta disponível ou balcão próximo pode valer mais do que poupar alguns euros na comissão de manutenção.

Como cada empresa tem necessidades diferentes, não existe um banco que sirva para todos.

A tabela abaixo mostra alguns exemplos de tipos de negócio, as suas possíveis necessidade no dia a dia, e com base nisso quais os bancos que podem responder a essas exigências:

Custos médios de manter uma conta empresa em Portugal

Alternativas digitais e fintechs: vantagens e limitações

Nos últimos anos surgiram alternativas aos bancos tradicionais que se tornaram cada vez mais populares entre freelancers, startups e até PME mais digitais.

Estamos a falar de soluções como Revolut Business, Wise Business ou N26 Business.

Vantagens dos bancos digitais

- Custos baixos: muitos planos sem comissão mensal

- Abertura rápida: totalmente online

- Contas em diferentes moedas: euros, dólares, etc.

- Integração tecnológica: APIs e ligação à contabilidade

- Conversões mais baratas: plataformas como a Wise aplicam taxas de conversão reais (com spread baixo), ao contrário dos bancos tradicionais que costumam ter custos escondidos e spreads mais largos

- Ganhar juros altos: com a Wise Business ou a Revolut é possível aplicar o saldo em fundos de baixo risco e obter rentabilidades mais atrativas do que nos bancos tradicionais

Limitações dos bancos digitais

- IBAN português (PT): nem todas oferecem.

- Pagamentos ao Estado/Segurança Social: podem não ser possíveis.

- Sem balcões físicos: apoio apenas digital ou presença escassa.

- Serviços limitados: crédito e leasing raramente disponíveis.

Documentação para abrir conta empresa em Portugal

A documentação varia de banco para banco, sobretudo quando temos de um lado do espectro entidades digitais e do outro lado as tradicionais, mas há um conjunto de documentos que quase todos pedem:

- Certidão de registo comercial da empresa.

- Número de Identificação Fiscal (NIF) da empresa.

- Identificação dos sócios ou gerentes (cartão de cidadão ou passaporte).

- Pacto social ou ata de constituição (no caso de sociedades).

- Comprovativo de morada (da empresa ou dos sócios/gerentes).

O Novo Banco disponibiliza checklist de documentação para empresários em nome individual, sociedades, associações e condomínios, dando uma ideia da documentação necessária:.

Conclusão

O objetivo deste artigo foi mostrar as diferentes opções que o mercado oferece.

Cabe a cada empresa identificar as suas necessidades diárias, e a tabela pode servir como ponto de partida para comparar serviços.

No caso das empresas que estão a começar, eu próprio aproveitei a campanha para novos negócios do Novo Banco e até ao momento a experiência tem sido positiva.

Devo relembrar que um bom gestor de conta ou um serviço digital eficiente pode pesar tanto quanto o valor das comissões.

No fim, a melhor escolha é sempre aquela que irá de encontro às necessidades diárias da empresa.