Melhores Fundos de Investimento em Portugal para 2026

Há uma enorme oferta de fundos de investimento nos diversos bancos nacionais (Caixa Geral de Depósitos, Montepio…). A linguagem é técnica e, muitas vezes, a informação disponível está mais voltada à venda de produtos do que para ajudar o investidor a tomar boas decisões.

Entre fundos recomendados pelos bancos, fundos PPR, fundos mistos “equilibrados”, e, do outro lado, ETFs globais, surge a pergunta inevitável: quais são afinal os melhores fundos de investimento para um investidor português?

Para a maioria dos investidores portugueses, os fundos de investimento mais eficientes serão fundos passivos globais ou ETFs, baratos, bem diversificados e focados no longo prazo, mesmo que não sejam fundos “da prateleira” do banco onde tens conta.

Ainda assim, ignorar completamente os fundos oferecidos por bancos como a CGD ou o Montepio seria pouco útil aos nossos leitores. Ao longo do artigo, vamos por isso combinar as duas abordagens: explicar por que os ETFs tendem a ser a melhor base de uma carteira e, ao mesmo tempo, mostrar como analisar criticamente os fundos disponíveis nos bancos portugueses, percebendo o que procurar e o que evitar.

O que é um fundo de investimento?

Um fundo de investimento é, de forma simples, um “bolo comum” em que vários investidores juntam o seu dinheiro para investir em ativos financeiros, como ações, obrigações ou imóveis, seguindo uma estratégia previamente definida.

Em vez de cada pessoa investir isoladamente, o fundo permite aceder a uma gestão profissional, gerida por equipas dedicadas à seleção e ao acompanhamento dos investimentos. Permite também a diversificação de ativos, reduzindo o risco de depender demasiado de uma única empresa, país ou setor. E ainda liquidez, dado que o investidor pode entrar e sair do fundo com relativa facilidade.

No entanto, apesar de todos serem “fundos de investimento”, nem todos funcionam da mesma forma devido às estruturas, bem como às classes de ativos e às porções de investimento em cada uma delas.

Classes de ativos: o “motor” do risco e do retorno

Um fundo de investimento não é mais do que um conjunto de ativos. Esses ativos podem incluir, entre outros, ações, obrigações (dívida de Estados e empresas), imobiliário e liquidez (depósitos, instrumentos de curto prazo).

Cada classe de ativos tem características próprias:

- As ações tendem a oferecer maior retorno no longo prazo, mas com maior volatilidade.

- As obrigações costumam ser mais estáveis, mas com retornos esperados mais baixos.

- O imobiliário situa-se no meio, com menor liquidez e custos específicos.

- A liquidez reduz o risco no curto prazo, mas, na prática, não protege contra a inflação.

Assim, um fundo que invista majoritariamente em ações globais comporta-se de forma muito diferente de um fundo focado em obrigações, mesmo que ambos sejam apresentados como “fundos de investimento”.

Dois fundos mistos podem parecer semelhantes à primeira vista, mas um pode ter 80% em ações e 20% em obrigações, enquanto o outro pode ter 40% em ações e 60% em obrigações.

Na prática, isso significa níveis de risco, volatilidade e potencial de retorno completamente distintos.

Diversificação geográfica e setorial também conta

Mesmo dentro da mesma classe de ativos, os fundos podem ser muito diferentes: ações apenas de Portugal vs. ações globais; obrigações de Estado vs. obrigações de empresas; mercados desenvolvidos vs. mercados emergentes, entre outros.

Um fundo com 30 ações portuguesas não tem o mesmo perfil de risco de um fundo com 1.500 ações espalhadas por dezenas de países, ainda que ambos sejam classificados como “fundos de ações”.

Antes de olhar para rentabilidades passadas, rankings ou recomendações comerciais, deves perceber em que classes de ativos investes, em que proporções e o quão realmente diversificado estás. Só depois disso faz sentido discutir custos, gestão ativa ou passiva e, finalmente, se o fundo encaixa (ou não) nos objetivos e no perfil de quem investe.

“Melhores fundos” não significa os que mais renderam no último ano

Quando se procura pelos “melhores fundos de investimento”, é natural cair numa lista ordenada por rentabilidade recente. Fundos que renderam 15%, 20% ou mais no último ano parecem, à primeira vista, escolhas óbvias. O problema é que esta é uma das armadilhas mais comuns e mais caras do investimento .

Um fundo que teve um excelente desempenho num determinado ano pode tê-lo feito por razões muito específicas: exposição elevada a um setor que esteve “na moda”, forte concentração geográfica, apostas pontuais que correram bem e maior nível de risco do que aparenta.

Nada disto garante que o mesmo volte a acontecer. Razão pela qual os fundos são obrigados a divulgar a seguinte frase no seu Documento de Informação Fundamental (DIF):

“As rentabilidades divulgadas representam dados passados, não constituindo garantia de rentabilidade futura”.

DIF dos fundos

Pelo contrário, é frequente que os fundos que lideram os rankings num ano fiquem na média, ou abaixo dela, nos anos seguintes. Este fenómeno chama-se regressão à média e está bem documentado: resultados excecionais tendem a ser temporários.

Por isso, escolher fundos apenas com base no desempenho recente é, na prática, investir olhando pelo retrovisor.

O que diz a evidência: a maioria não bate o mercado

A intuição de que “bons gestores conseguem sempre escolher os melhores investimentos” não resiste aos dados.

Estudos independentes e recorrentes, como os relatórios SPIVA e o Morningstar Active/Passive Barometer, mostram de forma consistente que:

- A maioria dos fundos de gestão ativa não consegue superar o seu índice de referência no longo prazo

- Quanto maior o horizonte temporal (5, 10, 15 anos), maior a percentagem de fundos que fica para trás

- Mesmo os fundos que batem o mercado num período raramente o fazem de forma consistente noutros períodos

Isto não acontece porque os gestores sejam incompetentes, mas por duas razões estruturais: os mercados são muito difíceis de bater de forma sistemática e os fundos, por norma, apresentam comissões elevadas.

Ao contrário da rentabilidade, que é incerta, os custos são garantidos.

Uma diferença aparentemente pequena, por exemplo, pagar 1,5% ao ano em vez de 0,2%, pode traduzir-se, ao longo de 20 ou 30 anos, numa perda de dezenas de milhares de euros. E o mais importante: essa diferença não depende do talento do gestor nem das condições do mercado.

Fundos de gestão ativa vs. fundos de gestão passiva

Os fundos de gestão ativa são fundos em que o gestor tenta “bater o mercado”, escolhendo os ativos que acredita que terão melhor desempenho do que um índice de referência (a alternativa de investimento passivo). Isto implica mais decisões, mais transações… e, quase sempre, comissões mais elevadas.

Já os fundos de gestão passiva, como os ETFs, em vez de tentarem prever o mercado, limitam-se a replicar um índice, como o MSCI World ou o S&P 500. Não tentam ser “melhores” do que o mercado, aceitam ser o mercado. Essa simplicidade traduz-se em custos muito mais baixos, maior transparência e, historicamente, melhores resultados líquidos para a maioria dos investidores.

Melhores fundos de investimento em Portugal: o que os bancos oferecem

Nesta secção, vamos analisar alguns fundos de investimento disponíveis em dois bancos nacionais: Caixa Geral de Depósitos e Montepio. A razão para isto reside na maior procura por fundos de investimento comercializados por estas entidades. Caso queiras mais informações sobre os fundos disponíveis noutras entidades financeiras, contacta-nos e tentaremos ajudar-te.

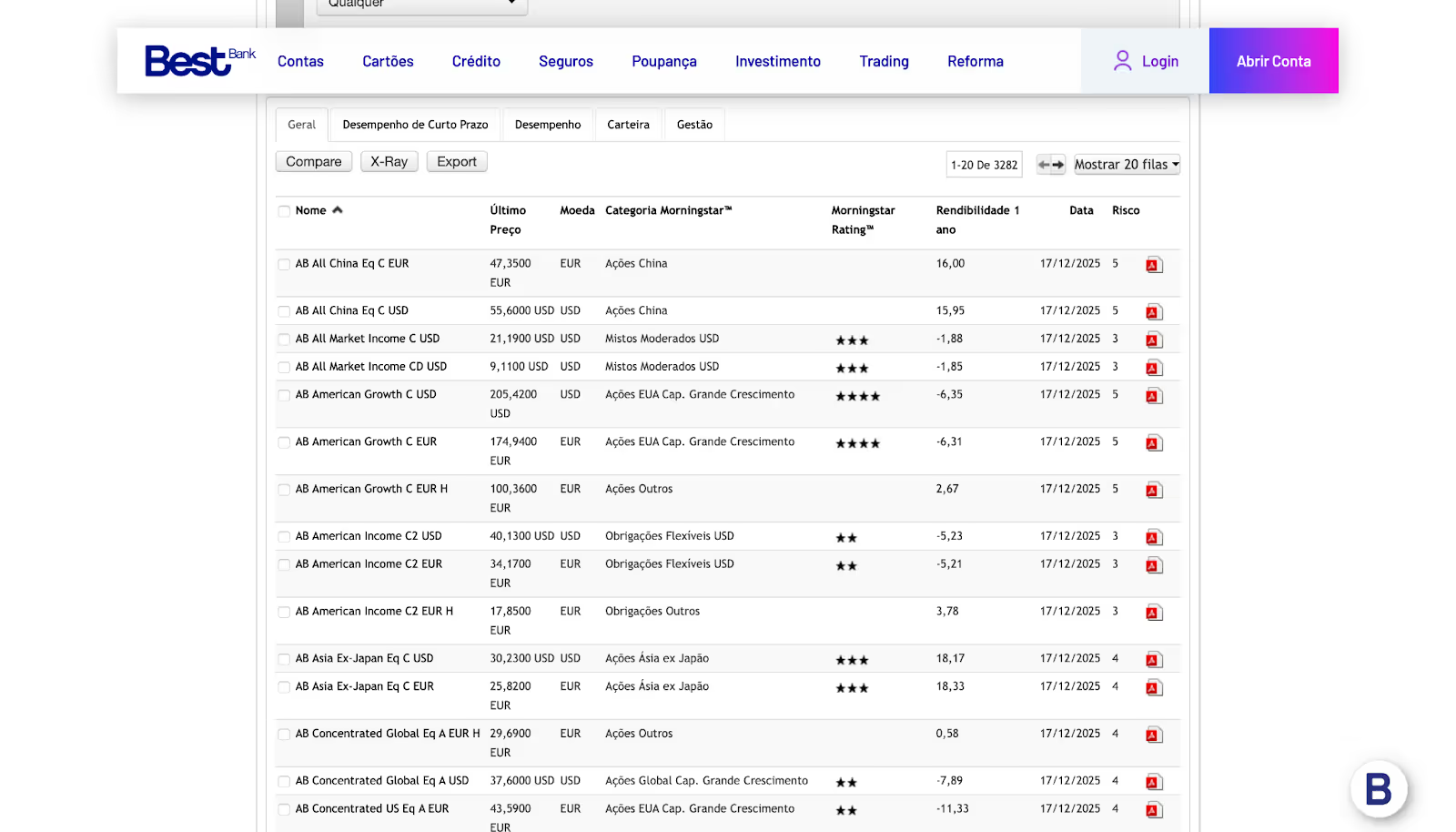

Aproveito também para mencionar que o Banco Best oferece uma ferramenta útil para procurar fundos de investimento, permitindo filtrar por rentabilidade, sociedade gestora e categoria Morningstar.

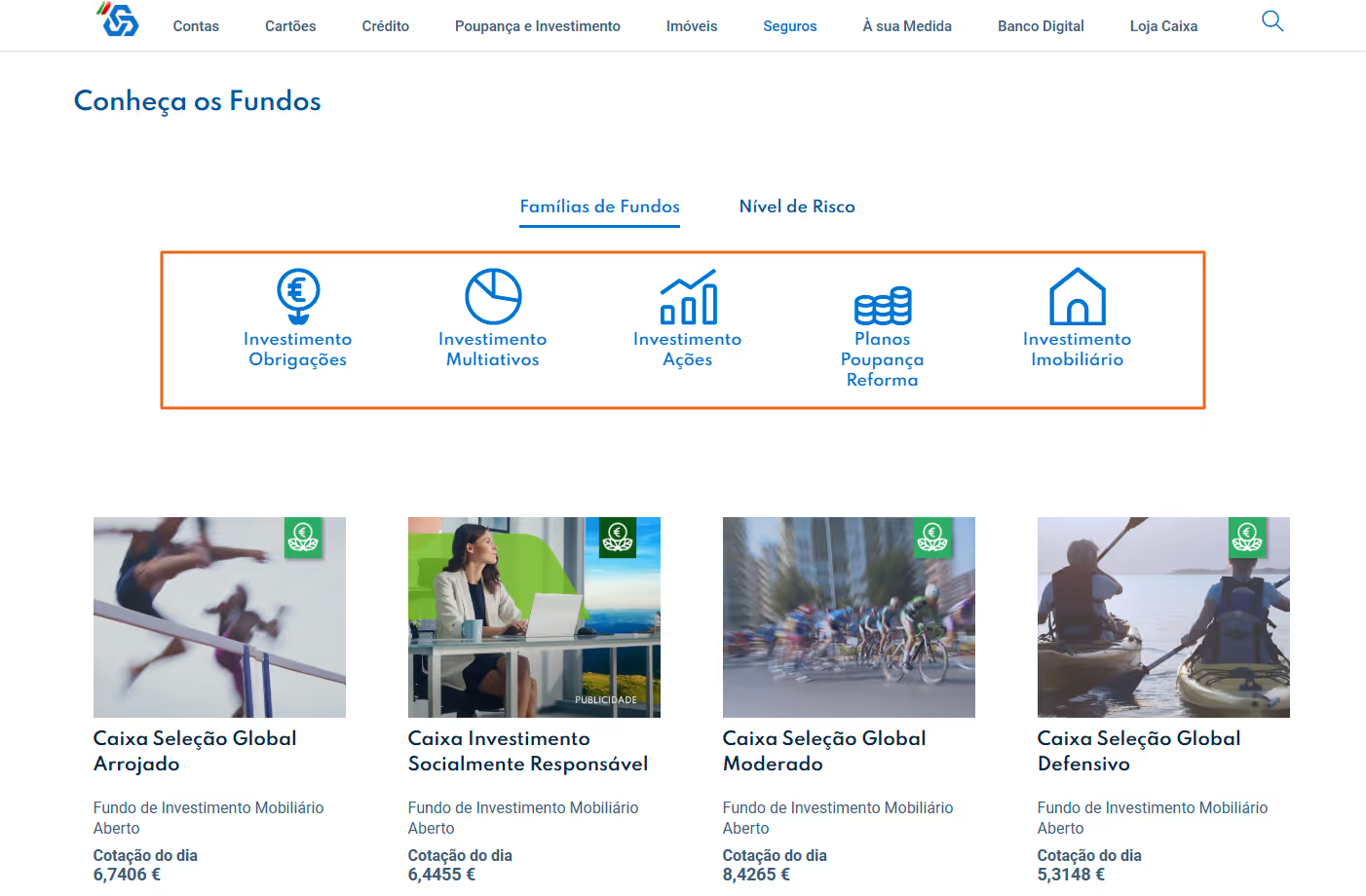

Fundos de investimento CGD

A Caixa Geral de Depósitos (CGD), o maior banco português, tem uma “Família de Fundos” que incluem:

- Fundos multiativos (combinam ações e obrigações),

- Fundos de ações (com carteira focada em ações),

- Fundos de obrigações (com títulos de dívida).

- Fundo imobiliário

- PPR em formato de fundos

Cada fundo tem as suas regras e objetivos, e podes escolher conforme o teu perfil de risco (mais conservador vs. mais agressivo) e o horizonte temporal.

Por exemplo, o fundo Caixa Seleção Global Defensivo é composto por apenas 13% em ações, sendo o restante dominado por obrigações, o que faz com que seja “Defensivo” como indica o seu próprio nome:

.avif)

Do mesmo modo, as rentabilidades tendem a ser menores, como se pode ver no histórico dos últimos anos:

.avif)

Já incorporado nessas rentabilidades, segundo o seu documento de informação fundamental, temos um total de custos correntes de 1,20%. Por outras palavras, significa que, por exemplo, em 2019, o retorno bruto de comissões foi de 5,10% (os 3,90% da imagem anterior correspondem ao retorno líquido).

Se, porém, analisarmos o fundo Caixa Seleção Global Arrojado, já vemos uma situação diferente. A porção em ações é significativamente superior:

.avif)

O que, naturalmente, gera maior probabilidade de maiores retornos (acompanhados também de maior volatilidade), como se pode observar no que aconteceu no passado:

.avif)

Este fundo, pelo seu carácter de expectativa de retorno mais elevada, também apresenta um total de custos correntes superior ao de estratégias mais conservadoras (2,10%).

Nenhum dos fundos aqui apresentados tem uma comissão de subscrição, mas ambos têm uma comissão de resgate nas seguintes condições: 1% até 89 dias, 0,50% de 90 a 179 dias e 0% após 180 dias.

Sei que já foi repetido em cima, mas nunca é demais relembrar: “Rentabilidades divulgadas representam dados passados, não constituindo garantia de rentabilidade futura”.

Tendo em conta toda a explicação do binómio risco/retorno, deixamos aqui uma análise de rentabilidades dos fundos da CGD (o gráfico é interactivo):

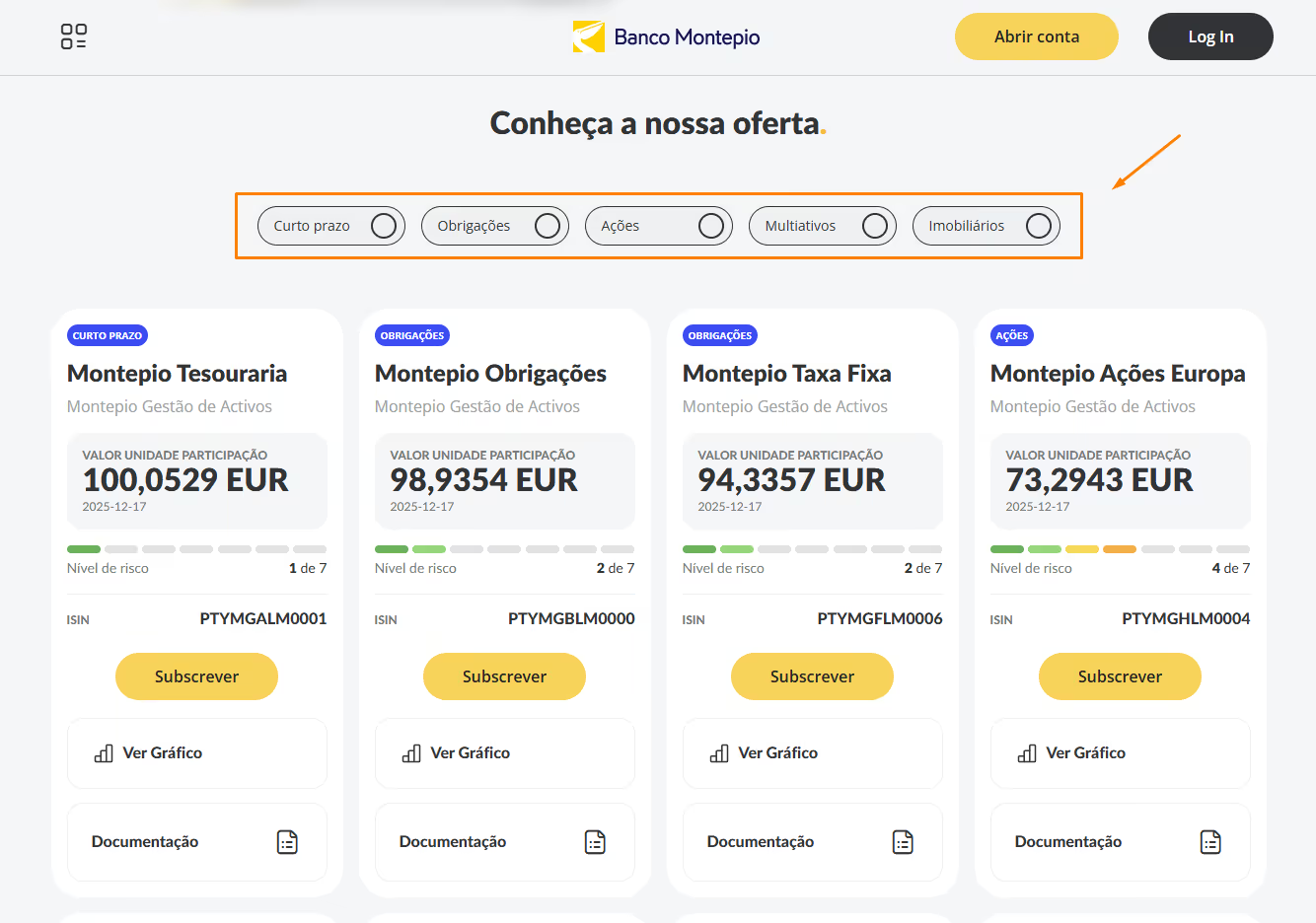

Fundos de investimento Montepio

O Banco Montepio, instituição financeira de base mutualista em Portugal, também disponibiliza uma gama de fundos de investimento, nomeadamente:

- Fundos de ações (por exemplo, focados em diferentes geografias);

- Fundos de obrigações;

- Fundos multiativos (combinando vários ativos);

- Fundos imobiliários;

- Fundos de curto prazo

Tal como no caso da CGD, a quantidade de fundos é elevada, pelo que, vamos analisar dois fundos: o Montepio Obrigações e o Montepio Ações Europa. Dois exemplos que, acreditamos nós, capturam um bom espectro de classes de ativos.

O Montepio Obrigações, com cerca de 33 milhões de ativos sob gestão, investe cerca de 83% em obrigações de taxa variável, sendo que a maioria dessas obrigações é de bancos:

.avif)

Apresenta uma taxa de custos correntes de ~0,91% e as seguintes rentabilidades:

.avif)

Já o Montepio Ações Europa tem um foco de 96,50% em ações:

.avif)

Com um foco particular em empresas do Reino Unido:

.avif)

A taxa de custos correntes já é de ~1,56% e esta tem sido a rentabilidade:

.avif)

Mais uma vez, dado o caráter mais arriscado associado às ações, é esperada maior volatilidade, mas maior expectativa de retorno, algo que se verificou nos últimos anos.

Não existe qualquer custo de subscrição e resgate.

Para uma análise de rentabilidade de toda a gama de fundos de investimento do Montepio, deixamos aqui esta exibição (o gráfico é interactivo):

Melhores fundos imobiliários

Quando se fala em fundos de investimento, muitos investidores pensam imediatamente em ações ou obrigações, mas o imobiliário também é uma classe de ativos relevante.

Os fundos imobiliários investem em ativos como:

- Escritórios

- Centros comerciais

- Armazéns e logística

- Habitação ou imóveis turísticos

Em Portugal, estes fundos são normalmente oferecidos pelos bancos e sociedades gestoras nacionais, com foco no mercado imobiliário português. No entanto, apresentam algumas características importantes a considerar:

- Menor liquidez (resgates podem demorar semanas ou meses);

- Custos mais elevados do que ETFs ou fundos tradicionais;

- Avaliações menos frequentes, o que pode “esconder” volatilidade no curto prazo.

Para uma análise detalhada, comparação de fundos e explicação completa sobre esta classe de ativos, consulta o nosso guia: “melhores fundos imobiliários em Portugal”.

Melhores fundos PPR (Planos Poupança Reforma)

Os fundos PPR merecem uma menção específica, uma vez que são frequentemente promovidos como solução de investimento de longo prazo, sobretudo devido aos benefícios fiscais associados.

Na prática, um PPR pode assumir diferentes formas:

- PPR conservadores (maior peso em obrigações);

- PPR equilibrados (mistos);

- PPR agressivos (maior peso em ações).

O problema é que muitos PPR vendidos pelos bancos:

- Têm comissões elevadas;

- Apresentam rentabilidades históricas modestas, mesmo em horizontes longos;

- São pouco transparentes quanto à estratégia real de investimento.

Se queres saber quais têm sido os PPR com melhor desempenho, consulta os nossos artigos:

Melhores fundos de ações

Os fundos de ações são, historicamente, a classe de ativos com maior potencial de retorno no longo prazo, mas também com maior volatilidade. Dentro desta categoria existem diferenças enormes:

- Ações portuguesas vs. ações globais;

- Fundos focados numa região (Europa, EUA, mercados emergentes);

- Fundos setoriais (tecnologia, saúde, energia).

Para a maioria dos investidores portugueses, a evidência aponta para que:

- Fundos de ações globais e bem diversificados sejam mais eficientes;

- Custos baixos sejam um fator decisivo no resultado final;

- A consistência no longo prazo seja mais importante do que “acertar no fundo do momento”.

É por isso que, em muitos casos, ETFs globais de ações acabam por ser uma alternativa mais simples, barata e eficaz do que fundos de ações tradicionais de gestão ativa.

Melhores fundos de obrigações

Os fundos de obrigações são utilizados para reduzir a volatilidade de uma carteira e oferecer maior estabilidade, sobretudo em horizontes mais curtos.

No entanto, nem todos os fundos de obrigações são iguais:

- Obrigações de Estado vs. obrigações de empresas;

- Taxa fixa vs. taxa variável;

- Curto vs. longo prazo;

- Exposição ao risco de crédito e ao risco de taxa de juro.

Muitos fundos de obrigações vendidos pelos bancos portugueses apresentam:

- Retornos líquidos modestos após custos;

- Exposição elevada a dívida financeira;

- Sensibilidade significativa a alterações nas taxas de juro.

Por isso, devem ser analisados com especial cuidado, sobretudo num contexto de taxas de juro em mudança.

Podes consultar alguns exemplos de ETFs de obrigações.

Melhores fundos mistos (equilibrados)

Os fundos mistos combinam ações e obrigações numa única solução e são frequentemente apresentados como “tudo em um”, ajustados a diferentes perfis de risco: defensivo, moderado ou arrojado.

Apesar da simplicidade aparente, é importante perceber que:

- Dois fundos “equilibrados” podem ter riscos completamente diferentes;

- As alocações mudam ao longo do tempo, sem controlo direto do investidor;

- As comissões tendem a ser mais elevadas do que uma carteira simples de ETFs.

Para alguns investidores, estes fundos podem fazer sentido pela conveniência. Para outros, uma alocação simples entre um ETF de ações e um ETF de obrigações pode oferecer mais controlo, menos custos e maior transparência.

Consulta aqui alguns exemplos de fundos mistos.

Dicas práticas para analisar fundos de investimento

Quando realizamos uma análise a um fundo de investimento, deveremos ter em conta os seguintes parâmetros:

- Objetivo e Política de Investimento

- Rentabilidade anualizada (1, 3, 5 anos)

- Indicador Sumário de Risco (ISR)

- Comissões de gestão / custos totais

- Comissões de subscrição ou resgate

- Tipo de ativos e diversificação geográfica.

Para além disso, deveremos estar atentos aos perfis de investidor a que se destina de cada um deles (o ISR ajuda-nos a perceber de forma imediata isso):

- Mais conservador: obrigação ou misto com maior peso em obrigações;

- Mais agressivo: fundos de ações.

Por fim, lê os documentos oficiais. O Prospecto e o Documento de Informação Fundamental explicam a estratégia, o risco, os custos e o objetivo do fundo. A ficha mensal é um documento também usado, mas já é de marketing, ou seja, não segue um formato padronizado entre os fundos, logo, dificulta a comparação entre os mesmos.

Qual a diferença entre um fundo de investimento e um ETF?

Na verdade, os ETFs são fundos de investimento. A principal diferença em relação ao “típico” fundo de investimento é operacional. Um ETF é um fundo de investimento cotado em bolsa, que pode ser comprado e vendido ao longo do dia, como uma ação. Enquanto que um fundo tradicional não está cotado e os investidores apenas podem fazer subscrições/resgates uma vez por dia.

Curiosidade: Quando se investe num ETF, dizemos “compra”, quando é num fundo tradicional, dizemos “subscrição”. Quando se desinveste num ETF, dizemos “venda”, quando é num fundo tradicional, damos o nome de “resgate”.

Fundos nacionais vs internacionais: há problema em investir fora?

Uma dúvida muito comum entre investidores portugueses é saber se existe algum risco ou desvantagem em investir em fundos ou ETFs “estrangeiros”. A resposta curta é: não há problema nenhum e muitas vezes é até vantajosa. Vamos por partes:

1. Investir fora não significa sair da Europa

Quando falamos em fundos ou ETFs internacionais, na maioria dos casos estamos a referir-nos a produtos UCITS domiciliados na Irlanda ou no Luxemburgo.

Os UCITS (Undertakings for Collective Investment in Transferable Securities) são fundos regulados pela legislação europeia, o que significa que:

- Estão sujeitos a regras rigorosas de proteção do investidor

- Podem ser comercializados legalmente em Portugal

- São supervisionados por autoridades europeias equivalentes à CMVM, um dos reguladores portugueses

Ou seja, um investidor português pode investir nestes fundos exatamente da mesma forma que num fundo nacional, através de bancos ou corretoras.

2. E a fiscalidade? É igual à dos fundos portugueses?

Sim. Para fundos e ETFs UCITS europeus, a fiscalidade é idêntica, independentemente de estarem domiciliados em Portugal, Irlanda ou Luxemburgo.

Para um investidor particular residente em Portugal:

- Mais-valias são tributadas a 28% (ou englobadas, se assim o escolheres)

- Não há retenção automática na fonte

- A tributação só acontece no momento da venda

Conclusão: o melhor fundo depende de ti (e dos teus custos)

Depois de analisar o que são os fundos de investimento, como funcionam, as diferenças entre a gestão ativa e a passiva e o que é oferecido tanto pelos bancos portugueses como pelos mercados internacionais, a conclusão é menos apelativa do que provavelmente imaginarias antes de ler este artigo.

Não existe “o melhor fundo” universal. Existe o fundo mais adequado para ti, tendo em conta os teus objetivos, o horizonte temporal, a tua tolerância ao risco e, acima de tudo, os custos.

1. Para a maioria, simples, passivo e barato tende a ganhar

A evidência apresentada ao longo do artigo é clara. A maioria dos fundos de gestão ativa não bate o mercado no longo prazo. Quanto maior o prazo, maior o impacto negativo das comissões. Os custos são certos, a rentabilidade não.

Por isso, para a maioria dos investidores portugueses, uma estratégia baseada em fundos passivos globais ou ETFs, bem diversificados e com custos baixos, tende a ser a solução mais eficiente, sobretudo quando o objetivo é investir no longo prazo.

Não porque sejam perfeitos, mas porque:

- Reduzem drasticamente os custos

- Eliminam o risco de escolher um gestor que fique sistematicamente abaixo do mercado

- Oferecem exposição ampla à economia global

2. Fundos nacionais não são necessariamente “maus”, mas raramente são a opção mais eficiente

Os fundos disponibilizados por bancos, como a CGD ou o Montepio, podem fazer sentido se preferes investir exclusivamente através do teu banco, valorizas a conveniência ou não queres abrir conta numa corretora.

No entanto, como vimos ao longo do artigo:

- Têm frequentemente comissões mais elevadas

- Muitas vezes replicam exposições que poderiam ser obtidas de forma mais barata

- A complexidade não se traduz necessariamente em melhores resultados líquidos

Isto não significa que devam ser ignorados, mas sim que devem ser analisados de forma crítica, sem assumir que são melhores apenas porque vêm do banco.

3. Compara de forma independente e informada

Independentemente de escolheres fundos nacionais ou internacionais, ativos ou passivos, há um ponto essencial: não delegues totalmente a decisão em materiais comerciais.

Ferramentas e documentos que ajudam verdadeiramente:

- Morningstar, para comparar fundos, custos e histórico

- Documento de Informação Fundamental (DIF), obrigatório, padronizado e comparável

- Prospecto, para perceber a estratégia real do fundo

- Custos totais (TER), nível de risco e grau de diversificação

Antes de perguntares quanto rendeu no último ano, pergunta:

- Em que investe este fundo?

- Quanto custa todos os anos?

- Faz sentido para o meu perfil e horizonte temporal?

O melhor fundo não é o mais promovido nem o que brilhou no último ano. É aquele que consegues compreender, manter ao longo do tempo e pagar o mínimo possível para cumprir os teus objetivos financeiros.

Disclaimer: As opiniões expressas neste artigo são pessoais. Este artigo é apenas para fins informativos e não constitui recomendação de investimento.