O que são obrigações e como investir?

Este artigo explica os conceitos base das obrigações, os principais riscos e cuidados que se deve ter, assim como é que o investidor de retalho (pessoas como tu e eu) consegue investir neste tipo de produto de investimento.

Todos os conceitos são explicados, passo-a-passo, com exemplos práticos reais, que estiveram e/ou estão disponíveis ao investidor de retalho português.

Nota: Queres saber sobre como investir em obrigações e ETFs de obrigações? Lê o guia completo sobre “Como investir em obrigações passo-a-passo”.

O que são obrigações?

As obrigações são instrumentos financeiros que representam um empréstimo. De modo sucinto, quando um investidor compra uma obrigação, está a emprestar dinheiro a uma entidade, que pode ser:

- Governamental: são conhecidas como obrigações do tesouro ou dívida pública e são emitidas pelos governos para financiar as suas despesas (infraestruturas, serviços públicos, etc.).

- Corporativas: são emitidas por empresas para expandir os seus negócios, financiar projetos, comprar equipamentos, etc.

O investidor ao emprestar o seu dinheiro através de uma obrigação, torna-se credor da entidade que a emitiu. Como tal, essa entidade (Governamental ou Corporativa) compromete-se a:

- Pagar juros regulares (cupão ou taxa do cupão): Geralmente, os juros são pagos periodicamente (trimestralmente, semestralmente ou anualmente). A taxa de juro pode ser fixa (sempre a mesma) ou variável (ligada a um indexante).

- Existe um tipo particular de obrigações designadas de obrigações de "cupão zero", onde não há pagamentos periódicos de juros, e o retorno é obtido pela diferença entre o preço de compra e o valor de reembolso na maturidade (exemplo: numa obrigação com uma maturidade de 5 anos, compra um preço de 1.000 euros e, ao fim dos 5 anos, recebe 1.250 euros, o que equivale a uma taxa de juro anual de ≈ 4,56%);

- Devolver o capital investido (valor nominal): No final do prazo do empréstimo (designado de maturidade ou vencimento), a entidade emissora reembolsa o valor total que o investidor emprestou.

Com base nos pontos acima identificados, temos as seguintes características principais:

- Valor Nominal: É o valor que será reembolsado ao investidor no final do prazo da obrigação.

- Prazo (Maturidade): É a duração do empréstimo, ou seja, o tempo até que o capital seja devolvido. Pode ser de curto, médio ou longo prazo.

- Taxa de Juro (Cupão): É a remuneração que o investidor recebe pelo empréstimo do seu capital. Pode ser fixa, variável ou inexistente (cupão zero).

Exemplo prático

Imagina que até queres investir em obrigações em 2024 e o teu banco entra em contacto contigo e questiona-te se queres subscrever as “Obrigações SIC 2024 - 2028”, cujas condições podes consultar aqui.

Da leitura das condições, recolhemos as características principais que nos permitem calcular o rendimento:

- Tipo: Obrigação Corporativa

- Valor Nominal: 30€/unidade com investimento mínimo de 1.500€, sendo este o valor que o investidor quer aplicar.

- Prazo: 4 anos

- Taxa de Juro (Cupão): 5,95% ao ano (TANB: Taxa Anual Nominal Bruta), ou seja, exclui impostos e comissões de transações, custódia e pagamento de juros. Neste exemplo, o pagamento dos juros é semestral.

Para efeitos de exemplo, não vamos considerar o pagamento de remunerações adicionais.

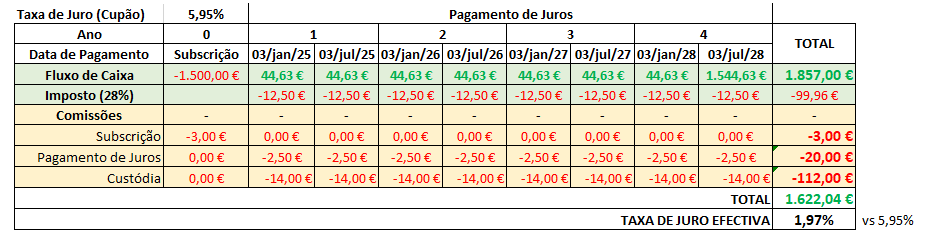

A tabela abaixo indicada resume o fluxo de caixa expectável.

Da análise da tabela acima, temos o momento da subscrição, os pagamentos semestrais do juro (1500€ x 5.95 / 100 / 2 = 44,63€) onde no último pagamento considera-se também a devolução da subscrição no valor de 1.500€, resultando num ganho de 357€ ao qual temos de descontar os impostos (como exemplo, assumiu-se 28% pois pode variar em função do legislado pelo Governo). O valor líquido seria de 257,04€.

Mas há que considerar também os custos do banco, no mínimo, os de subscrição, pagamento de juros e custódia de títulos. A título de exemplo, usei o valor de 3€ para subscrição (normalmente há um valor mínimo e um valor percentual do montante total, será aplicado o maior valor), 2,5€ por cada pagamento de juro e uma comissão de custódia trimestral de 7€.

Subtraindo estes custos, temos o valor de 1.622,04€, ou seja, 122,04€ líquidos. Para o cenário estudado, o valor representa uma taxa de juro efectiva 1,97%!

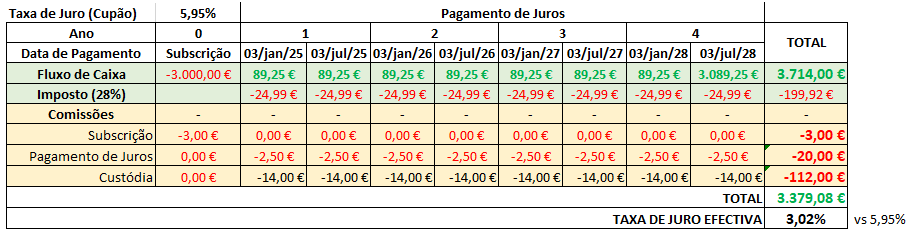

Se aumentarmos o capital investido, o valor absoluto do imposto aumentará mas assumindo que as comissões são constantes, a taxa de juro efectiva aumenta, conforme exemplo abaixo indicado, para um investimento de 3.000€. Neste cenário, temos uma taxa de juro efectiva de 3,02% (= (3.379,08 / 3.000,00) ^ (¼) - 1 )

Conclusão: Define o valor a investir, questiona sempre o teu banco pelas comissões aplicáveis, faz esta simulação e compara a taxa anual efectiva com outros produtos financeiros, tendo em vista avaliar se o investimento vale a pena face ao risco que representa. Isto não é tudo um mar de rosas, as obrigações têm riscos associados, e quanto maior o risco, maior a taxa de juro oferecida.

Riscos associados

As obrigações são um produto de investimento com os dois tipos principais de risco:

- Risco de crédito (ou risco de incumprimento): possibilidade de a entidade emissora (empresa ou Estado) não conseguir pagar os juros ou reembolsar o capital. Quanto mais sólida financeiramente for a entidade, menor o risco (e menor a taxa de juro).

- A título de exemplo, a Argentina entrou em incumprimento em 2001, levando a que os detentores da dívida não fossem pagos. Também temos o caso do Sporting que levou a um adiamento em 6 meses do reembolso das obrigações.

- Preço de Mercado: As obrigações podem ser negociadas no mercado secundário (em bolsa) antes da sua maturidade. O seu preço pode flutuar acima ou abaixo do valor nominal, dependendo das condições de mercado, nomeadamente, das taxas de juro (quando as taxas de juro dos bancos centrais sobem, o valor das obrigações desce e vice-versa. A sensibilidade é maior quanto mais longa for a maturidade da obrigação, resultando em variações de preço mais acentuadas), e da perceção do risco do emitente (se o rating do emitente piorar, o preço de mercado das obrigações irá descer, logo o juro para o futuro comprador irá subir).

- A título de exemplo, o investidor tem uma obrigação em sua posse, mas precisa de reaver o dinheiro antes da maturidade, como tal, terá de a vender no mercado secundário, ao preço do mercado, com as condicionantes referidas, acrescido do risco de liquidez (ausência de comprador das suas obrigações).

- Se não precisar de reaver o dinheiro antecipadamente, receberá os juros adicionado do valor investido (a menos que haja incumprimento conforme referido acima).

Conclusão: Para este tipo de produto financeiro, assim como para outros, faz sempre uma análise dos riscos associados e coloca as seguintes questões:

- Qual o rating do país e empresa? É investment grade (rating superior a BBB?)? Tem rating atribuído?

- Qual o histórico de pagamento de juros e reembolso? Tem sido consistente no cumprimento das suas obrigações?

- Se não tem rating atribuído (ou mesmo tendo…), qual a sua saúde financeira? Se calhar tenho de ver os relatórios de contas, no caso de empresas, e a política fiscal / credibilidade, no caso de países.

- Qual a taxa de juro efectiva para o valor que quero aplicar, será que vale a pena face à taxa de juro em vigor para um depósito a prazo ou face à inflação existente?

- Por último, e acima de tudo, nunca coloques “todos os ovos no mesmo cesto”. Por exemplo, ter um cabaz de obrigações ajustado ao teu perfil de risco. Nesta categoria incluem-se os Certificados de Aforro e as Obrigações do Tesouro portuguesas.

Obrigações vs. depósitos a prazo e Certificados de Aforro

O artigo sugere comparares a taxa efetiva das obrigações com um depósito a prazo. Vale a pena ver como estes três produtos de baixo a médio risco se posicionam lado a lado:

Na prática, os Certificados de Aforro e os depósitos a prazo costumam ser mais seguros e simples, enquanto as obrigações (sobretudo corporativas) podem oferecer juros mais altos em troca de mais risco. Compara sempre a taxa efetiva, já líquida de comissões e impostos, antes de decidir. Vê a nossa seleção dos melhores depósitos a prazo e como funciona o Fundo de Garantia de Depósitos.

Como investir em obrigações?

Mercado Primário

Conforme referido anteriormente, poderás comprar obrigações a partir do teu banco, quando decorrem Ofertas Públicas de Subscrição como, por exemplo, a da SIC, Mota Engil ou SCP.

Existem outros mecanismos de investimento, embora bastante mais complexos pois carecem de mais algum conhecimento para além do apresentado até aqui.

Mercado Secundário

Uma transação neste mercado envolve principalmente a negociação do preço da obrigação.

O preço de uma obrigação no mercado secundário raramente é igual ao seu valor nominal (€1.500 no nosso exemplo anterior), pois é influenciado por vários fatores, sendo o principal deles as taxas de juro do mercado.

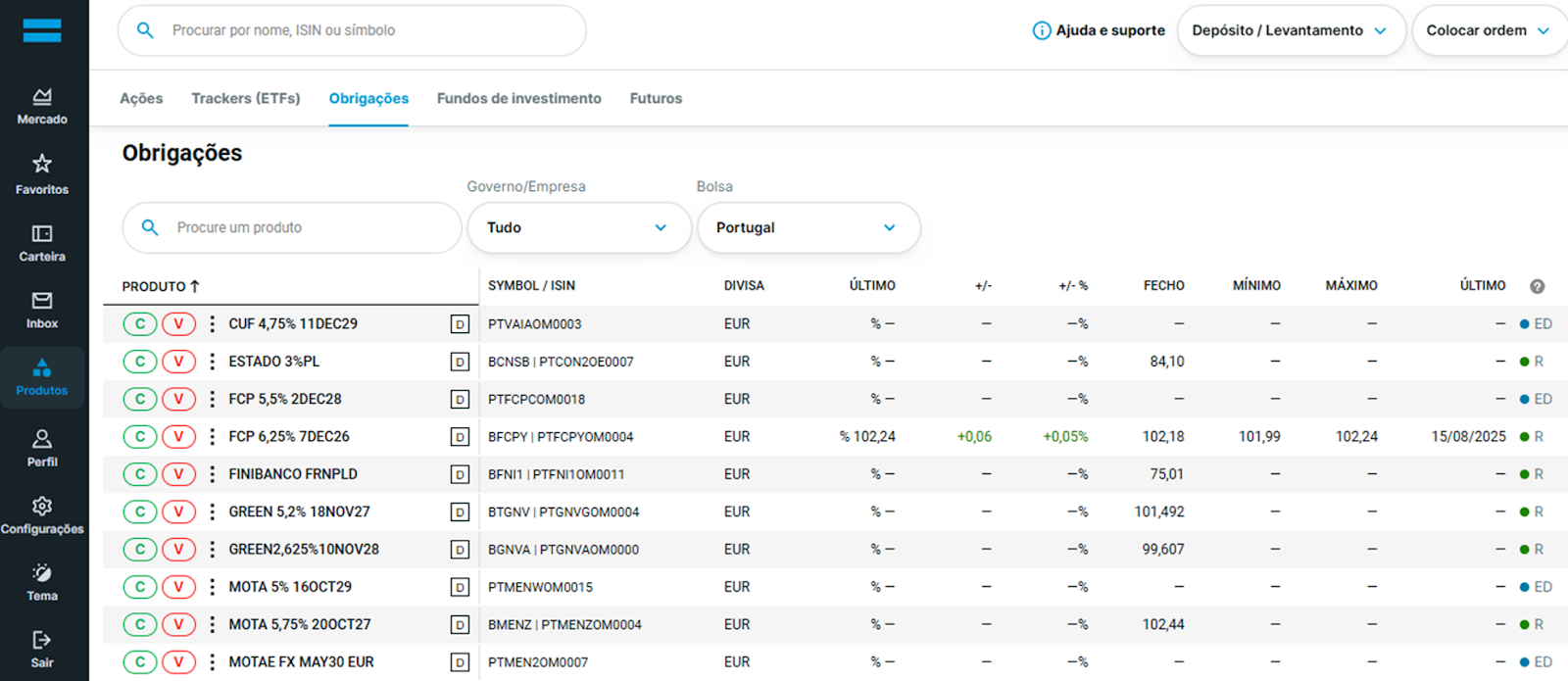

O print abaixo indicado é da página de transação de obrigações da DEGIRO.

O efeito das taxas de juro

Se as taxas de juro do mercado subirem depois da obrigação ser emitida, a obrigação com um cupão fixo de 5,95% torna-se menos atrativa para novos investidores. Para a conseguir vender, terá de baixar o preço (vendê-la com desconto, abaixo dos €1.500) para compensar a taxa de juro mais baixa em comparação com as novas obrigações que estão a ser emitidas.

Se as taxas de juro do mercado descerem, a obrigação de 5,95% torna-se mais atrativa. Pode vendê-la com um prémio (acima dos €1.500), pois os novos investidores estão dispostos a pagar mais para obter uma taxa de juro superior à que o mercado agora oferece.

Portanto, uma transação no mercado secundário não é apenas a troca do ativo, mas sim a negociação de um preço que reflete o valor atual da obrigação face às condições económicas e ao risco do emissor naquele momento.

As transações no mercado secundário implicam um conhecimento mais detalhado, nomeadamente dos conceitos referidos, adicionados de outros, nomeadamente, perspectivas de evolução das taxas de juro do mercado, sensibilidade das obrigações às taxas de juro do mercado, durações, cálculo da taxa de juro até à maturidade (YTM - Yield to Maturity), entre outros.

Como investir no mercado secundário

A compra de obrigações, no mercado secundário, é diferente da compra de ações. Enquanto que as ações têm cotado o valor de mercado por ação, na moeda aplicável, as obrigações são cotadas em percentagem.

Esta percentagem representa a cotação do preço da obrigação em relação ao seu valor nominal (abordado no início do artigo, também designado de “par”).

Esta prática padroniza a cotação e permite uma fácil comparação entre diferentes obrigações, independentemente do seu valor nominal.

Ao cotar o preço como uma percentagem deste valor nominal, os investidores podem compreender imediatamente se a obrigação está a ser negociada com um desconto, face ao valor nominal, ou com um prémio, sem precisar de conhecer o valor nominal exato.

Uma cotação de 100 significa que a obrigação está a ser negociada a 100% do seu valor nominal, ou ao par. Para uma obrigação de 1.000 euros, o preço é de 1.000 euros.

Uma cotação de 98 significa que a obrigação está a ser negociar a 98% do seu valor nominal, ou com desconto. Para uma obrigação de 1.000 euros, o preço é de 980 euros. Se a percentagem for inferior a 100 (um desconto), isso significa que a taxa de cupão fixa da obrigação é mais baixa do que a taxa de juro de mercado. O preço mais baixo faz com que o rendimento efetivo para um novo comprador seja mais competitivo.

Uma cotação de 102 significa que a obrigação está a ser negociar a 102% do seu valor nominal, ou com prémio. Para uma obrigação de 1.000 euros, o preço é de 1.020 euros. isso significa que a taxa de cupão fixa da obrigação é mais alta do que a taxa de juro de mercado. Os investidores estão dispostos a pagar mais pela obrigação para "bloquear" esse pagamento de juros mais elevado.

Este sistema baseado em percentagem torna mais fácil comparar os preços relativos de uma grande variedade de obrigações com diferentes maturidades e taxas de cupão.

Vamos pegar outra vez no exemplo das “Obrigações SIC 2024 - 2028”.

Queres saber a quanto está a ser negociado, como tal, vais ao site da Euronext Lisboa e pesquisas por “SIC”, selecionas “Obrigações” e lá está o ticker.

Está a ser transacionada a prémio, ou seja, acima do valor nominal. Como tal, se pretenderes adquirir as tais 50 unidades com um valor nominal de 30€/unidade (1.500€), tens de dar uma ordem com o valor máximo que estiveres disponível a pagar, assumindo que será o valor de mercado, será de 101,50 (%).

Isso significa que para receberes o pagamento de juros sobre 1.500 euros das obrigações SIC, tens de as comprar por 1500 x 101,50/100 = 1.522,50 €. O reembolso das obrigações será sempre o valor nominal, ou seja, 100%.

Conforme referido, o valor da obrigação é muito influenciado pelas taxas de juro do mercado que estão em vigor, no momento da compra. Se as taxas de juro sobem, os valores das obrigações descem, e vice-versa.

Nos próximos passos, e a título de exemplo, descrevo como podes comprar obrigações na DEGIRO. Caso tenhas outra corretora ou banco, o procedimento deverá ser ligeiramente diferente, pelo que, caso tenhas alguma dúvida, eles seguramente esclarecerão.

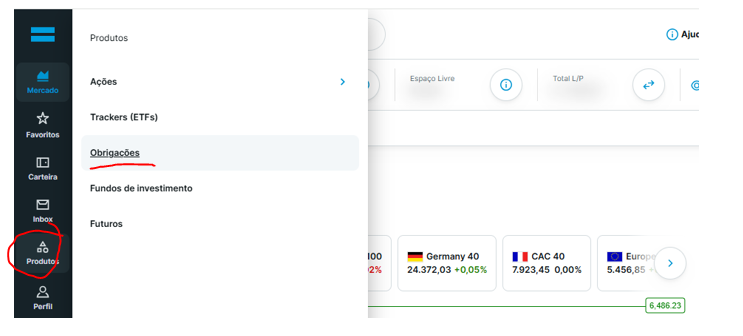

Entras na tua conta, selecionas “Produtos” e “Obrigações”.

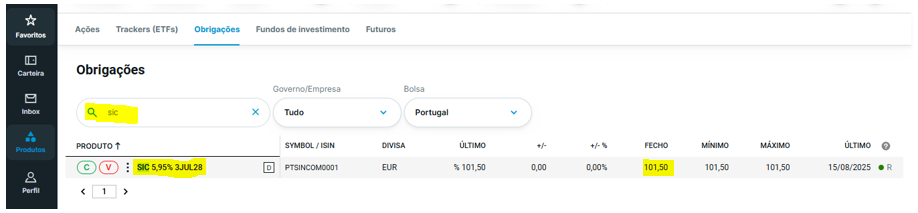

Pesquisas por SIC e encontras a obrigação. Conforme podes ver, o valor da cotação está alinhado com o valor da origem, que neste caso é a Euronext Lisboa.

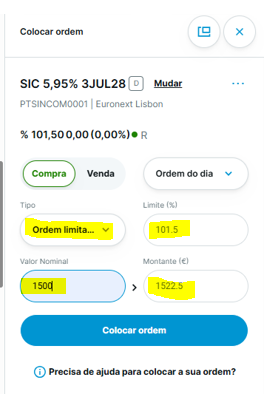

Selecionas “Comprar” e confirmas o tipo de ordem “Ordem limitada”, o que corresponde ao preço máximo que estás disponível a pagar pelo produto. No valor nominal, colocas o valor pretendido, a plataforma calcula quanto é que vais pagar por esse valor, confirmas que está tudo OK e submetes a ordem.

ETF (Exchange Traded Fund)

Os ETFs de obrigações são uma forma de investimento que permite diversificar a carteira de obrigações de maneira simples e com baixo custo. Em vez de comprares obrigações individuais (de um governo ou de uma empresa), no mercado primário ou secundário, compras uma Unidade de Participação (UP) de um fundo que detém centenas ou milhares de obrigações diferentes.

Como funcionam os ETFs de Obrigações?

Um ETF de obrigações funciona da mesma forma que um ETF de ações, mas o seu objetivo é replicar o desempenho de um índice de obrigações. Por exemplo:

- Pode replicar um índice de obrigações de dívida pública dos países da Zona Euro.

- Pode focar-se em obrigações corporativas (de empresas) de alta qualidade (designadas de Investment Grade - taxas de juro mais baixas) ou baixa qualidade (designadas de “High Yield”, ou com o termo depreciativo de “junk bonds” - taxas de juro mais altas) .

Quando compras uma UP, estás a ter exposição a todos os ativos desse "cesto" de obrigações. O fundo gera rendimento através dos juros pagos pelas obrigações que detém, e depois distribui esses juros aos investidores do ETF, ou reinveste-os no próprio fundo (são os chamados ETFs "distributivos" ou "acumulativos").

Existem vários tipos, dependendo do tipo de obrigações em que investem:

- ETFs de Obrigações Governamentais: Investem em dívida emitida por governos. São geralmente considerados de menor risco de crédito.

- ETFs de Obrigações Corporativas: Investem em dívida emitida por empresas. Podem ter um risco de crédito mais elevado, dependendo da solidez financeira da empresa, mas também podem oferecer retornos potenciais maiores.

- ETFs de Alto Rendimento (High Yield): Investem em obrigações de empresas ou governos com menor classificação de crédito (mais risco), mas que, por isso, pagam juros mais altos para atrair investidores.

Vantagens de Investir em ETFs de Obrigações

Diversificação: Uma única compra dá acesso a centenas de obrigações, o que reduz o risco de um único incumprimento (como o exemplo da Argentina e da Grécia em 2012).

Liquidez: Como são negociados em bolsa, podes comprá-los e vendê-los facilmente durante o horário de mercado.

Baixo Custo: A gestão passiva de um ETF (replicar um índice) é muito mais barata do que a gestão ativa de um fundo tradicional.

Acessibilidade: Permitem investir em mercados de obrigações que seriam difíceis ou caros de aceder diretamente.

Os ETFs de obrigações são uma excelente opção para quem quer ter exposição ao mercado de dívida de uma forma simples, diversificada e com custos reduzidos. No entanto, apesar do investidor conseguir ver em tempo real o valor de mercado do ETF, o ETF está sujeito a todos os riscos já abordados, sobretudo no que toca à influência da taxa de juro de mercado no preço do ETF.

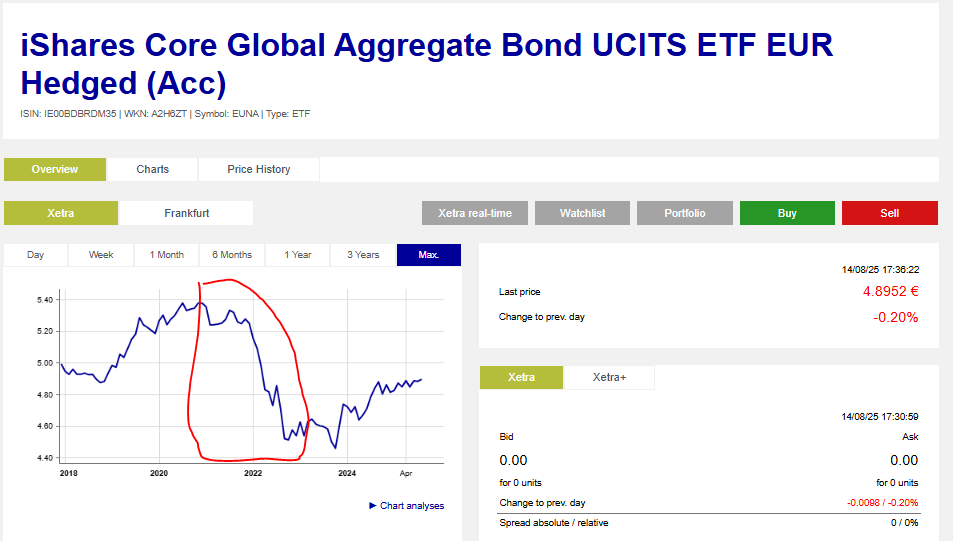

A título de exemplo, o ETF iShares Global Aggregate Bond UCITS ETF EUR HEDGE (Acumulativo), teve uma queda acentuada entre Outubro/2020 e Julho/2022 devido à inflação nos Estados Unidos e Europa e respectiva resposta dos respectivos Bancos Centrais com a subida das taxas de juro. Este ETF possui cerca de 40% de obrigações americanas e 20% europeias, com rating de investimento (informação aqui).

Como são tributadas as obrigações?

Em Portugal, o rendimento das obrigações é, regra geral, tributado a uma taxa liberatória de 28%. Há dois momentos a considerar:

- Juros (cupões): são rendimentos de capitais (Categoria E). Quando a obrigação é paga por uma entidade portuguesa, o imposto costuma ser retido na fonte aos 28%.

- Mais-valias: se venderes a obrigação no mercado secundário acima do preço de compra, ou se houver ganho no reembolso, a diferença é uma mais-valia (Categoria G), também tributada a 28%.

Podes optar pelo englobamento, juntando estes rendimentos ao teu restante rendimento e sendo tributado pelas taxas progressivas do IRS. Compensa sobretudo a quem tem escalões de IRS baixos, mas obriga a englobar todos os rendimentos da mesma categoria.

Se investires em obrigações ou ETFs de obrigações estrangeiros (como o exemplo da iShares acima), há que declarar os rendimentos no Anexo J e ter atenção à eventual retenção no país de origem. Vê o nosso guia sobre como declarar investimentos no IRS.

Em suma

Dentro dos produtos de investimento, as obrigações apresentam um risco superior ao risco dos depósitos a prazo mas inferior aos riscos de ações.

Em função do perfil de risco e da idade do investidor, as obrigações podem ter um papel mais ou menos preponderante, mas seguramente têm lugar em qualquer portfólio, sobretudo na preservação de capital.

Queres saber mais sobre obrigações, ETFs de obrigações, e como investir? Lê o guia completo sobre “Como investir em obrigações passo-a-passo”.

O presente artigo pretende ser apenas de carácter informativo e não constitui recomendação de investimento. Antes de qualquer decisão, deverás fazer a tua própria pesquisa e procurar aconselhamento junto de um profissional devidamente acreditado pela CMVM, de modo a tomar as opções o mais informadas e adequadas possíveis ao teu grau de conhecimento e perfil de risco.