Melhores depósitos a prazo para empresas em Portugal

Os depósitos a prazo são um produto financeiro popular em Portugal, sobretudo pela combinação de simplicidade e segurança que oferecem.

Segundo o Banco de Portugal, com a subida das taxas de juros nos últimos anos, voltaram a surgir depósitos a prazo com condições mais atrativas.

Ainda assim, ao longo da última década, muito do capital acumulado pelas empresas manteve-se parado, sem gerar retorno. Só recentemente vimos uma inversão dessa tendência, com uma pequena parte a ser canalizada para depósitos a prazo.

As empresas que têm aproveitado estas soluções de curto prazo para rentabilizar a tesouraria sentiram o impacto nas suas demonstrações de resultados, onde os juros recebidos contribuíram para o aumento da margem líquida do negócio.

Neste artigo reunimos as melhores opções de depósitos a prazo para empresas em Portugal, com prazos entre 3 e 12 meses, e analisamos alternativas de poupança com liquidez total.

Melhores depósitos a prazo para empresas em Portugal

Melhores depósitos a prazo - 3 meses

*Disponível para novos clientes

Fonte: Entidades bancárias à data de 6 de agosto de 2026

Melhores depósitos a prazo - 6 meses

*Disponível para novos clientes

Fonte: Entidades bancárias à data de 6 de agosto de 2026

Melhores depósitos a prazo - 12 meses

*Disponível para novos clientes

Fonte: Entidades bancárias à data de 6 de agosto de 2026

Contas poupança empresariais (alternativas com liquidez total)

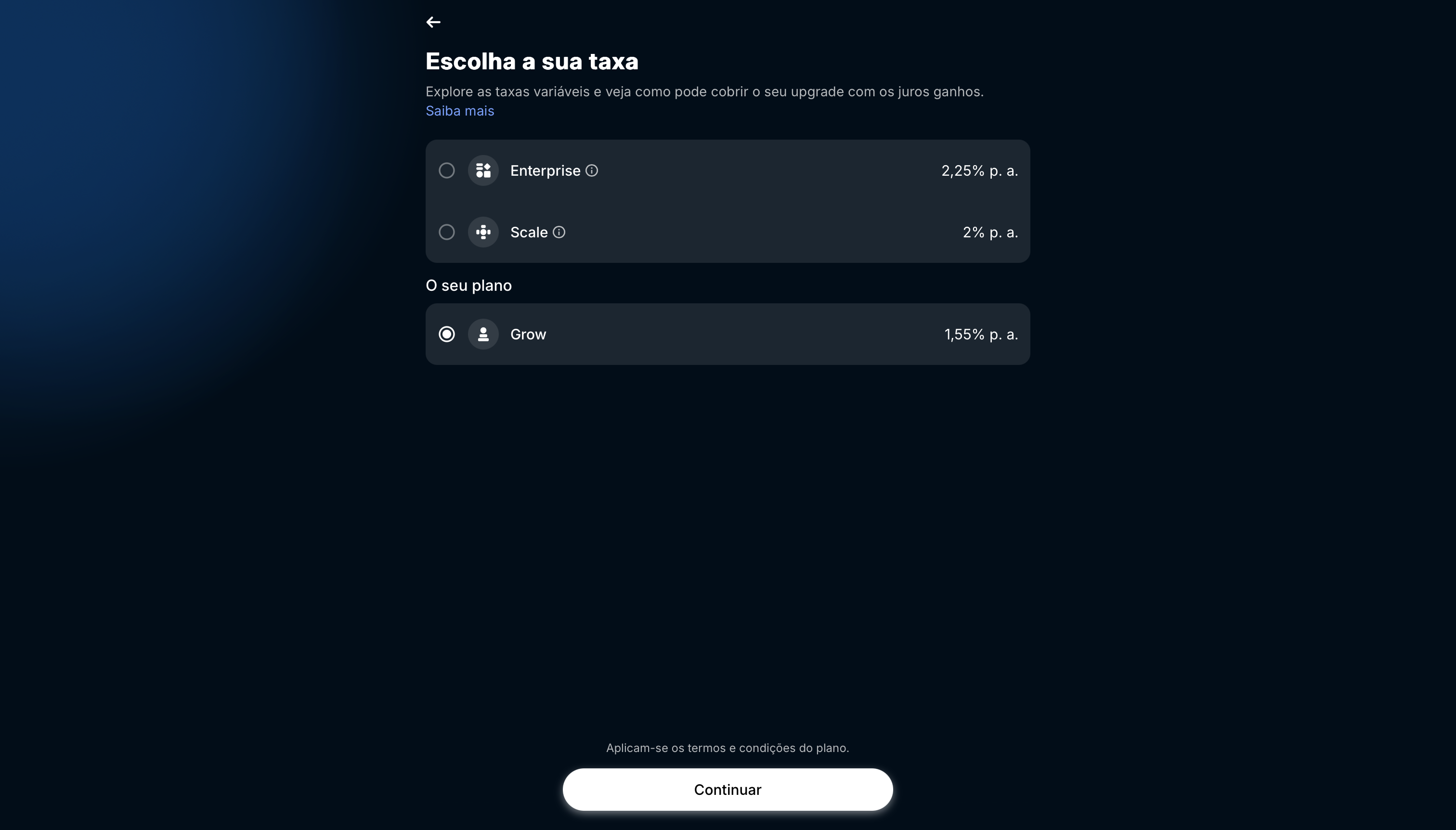

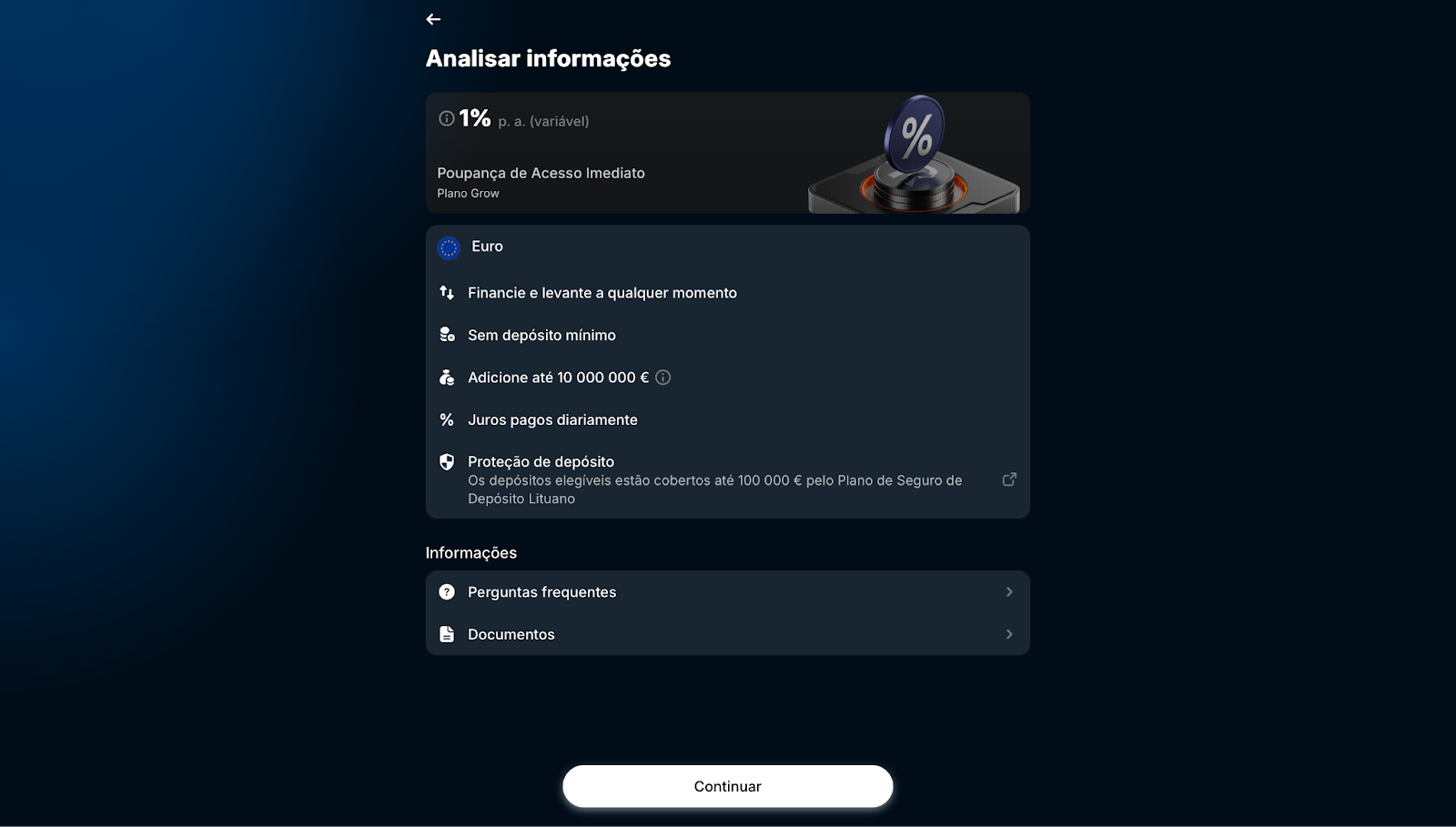

Revolut Business - Conta Poupança de Acesso Imediato

A conta poupança da Revolut Business funciona como um depósito à ordem remunerado, permitindo o acesso ao capital a qualquer momento:

- Taxa de juro variável consoante o plano de subscrição (varia entre 1,55% e 2,25%)

- Os juros são calculados e pagos todos os dias (incluindo fins de semana e feriados) e capitalizados automaticamente.

- Liquidez total e imediata (podes levantar a qualquer momento, sem prazos, bloqueios ou penalizações)

- Sem montante mínimo de depósito

- Proteção pelo Fundo de Garantia de Depósitos até 100.000€

- Sem IBAN português (pagamentos ao Estado só através de entidade e referência)

As taxas de juro anuais (TANB) são as seguintes:

- 1,55% TANB com o plano Grow

- 2,00% TANB com o plano Scale

- 2,25% TANB com o plano Enterprise

Esta solução em particular é interessante para empresas de capital intensivo, ou com necessidade de liquidez mais imprevisível.

Pequenas diferenças nas taxas de juro podem representar milhares de euros por ano.

"Uso Revolut Business porque é fácil e rápido por dinheiro a render (…) em 2025 vai representar 10% do lucro da empresa."

Comentário de utilizador do Reddit (fonte)

Destaco a clareza da documentação deste produto, com o qual tenho tido uma experiência muito positiva ao longo dos últimos anos de utilização.

Na prática, funciona de forma muito similar a uma conta poupança individual: podes ter o dinheiro parado na conta bancária, usá-lo para movimentar e fazer as operações "normais" da empresa, e ele está sempre a render, diariamente, sem penalizações.

Queres saber mais? Consulta a página da Revolut e explora diretamente. Novos clientes ganham um bónus de 200€ com o nosso link.

Como funcionam os depósitos a prazo para empresas

Os depósitos a prazo empresariais funcionam de forma muito semelhante aos depósitos a prazo para particulares:

- A empresa aplica um montante por um prazo definido

- Recebe uma taxa de juro conhecida à partida

- No vencimento recebe capital + juros (brutos)

No entanto, existem algumas diferenças face a clientes particulares:

- Montantes mínimos tendem a ser mais elevados

- As condições nem sempre são tabeladas, implicando negociação

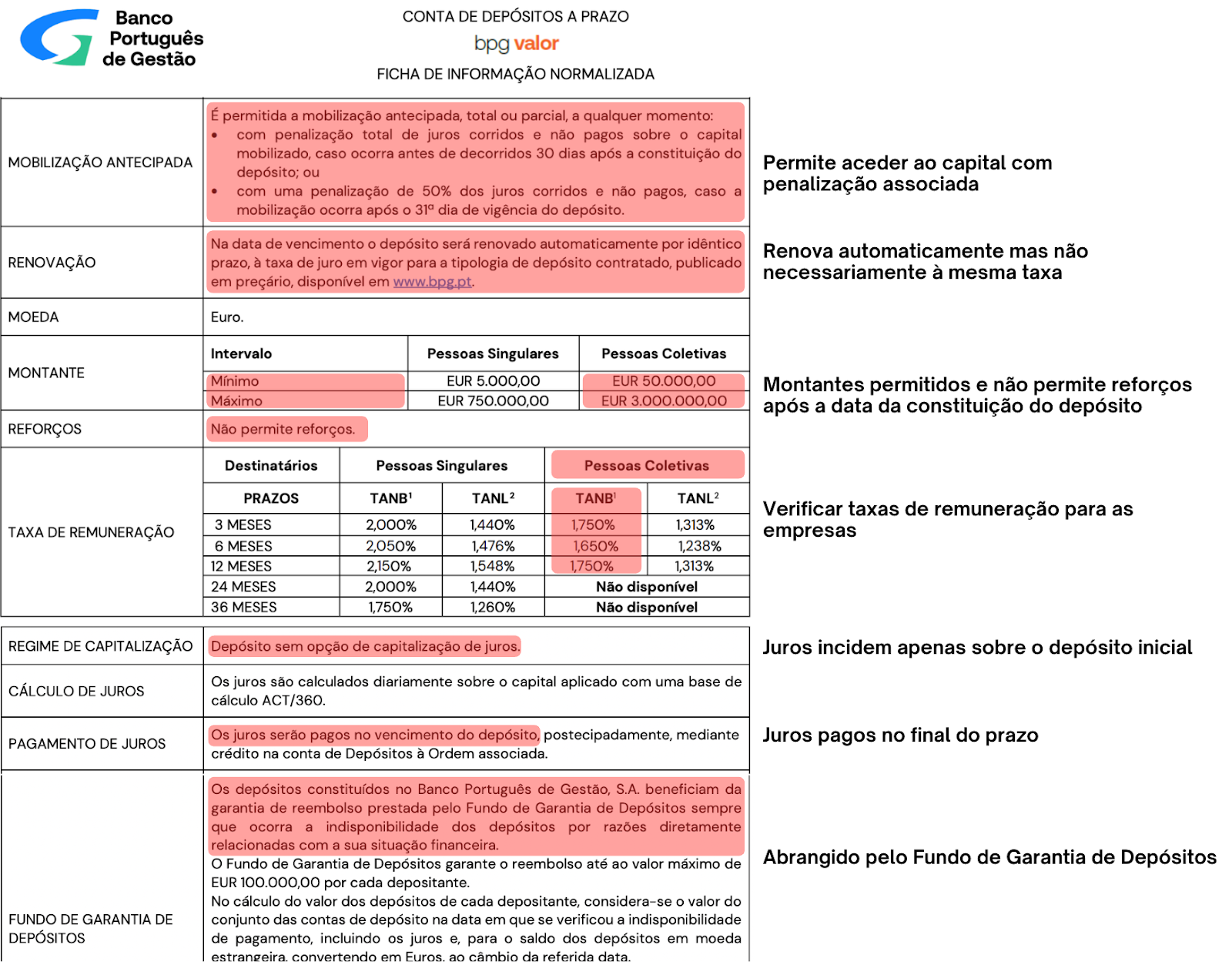

Deve-se ter em conta que existem produtos específicos para novos clientes, e que a grande parte dos depósitos não permitem a mobilização antecipada, ou seja, o capital fica "preso" até ao final do prazo acordado.

Em Portugal, o Fundo de Garantia de Depósitos (FGD) protege até 100.000 € por depositante, por banco, independentemente do número de depósitos:

- 100.000€ no banco A → protegidos

- 100.000€ no banco B → protegidos

- 200.000€ no mesmo banco → apenas 100.000 € protegidos

Critérios escolher os melhores depósitos a prazo empresariais

Ao analisar depósitos a prazo, a taxa de juro é relevante, mas não deve ser o único aspeto a considerar.

Costuma dizer-se que o diabo está nos detalhes, e neste caso, são esses detalhes que fazem a diferença para não comprometer a gestão da tesouraria.

Os principais aspetos a ter em conta são:

- Taxa TANB - confirmar se a taxa é promocional, se aplica apenas a novos clientes, e o que acontece na renovação do depósito, já que muitas renovações automáticas implicam uma descida significativa da taxa de juro.

- Regime de capitalização - um regime de capitalização simples, indica que os juros incidem apenas sobre o capital inicial, ou composto, quando os juros gerados passam também a render juros ao longo do tempo.

- Periodicidade do pagamento dos juros - verificar se os juros são pagos apenas no vencimento ou de forma periódica (como mensal, semestral), caso proporcionem liquidez importante para a empresa.

- Mobilização antecipada e penalizações - verificar se é possível levantar antes do vencimento e se isso implica perda total ou parcial dos juros.

- Custos de conta bancária - um depósito com uma taxa atrativa pode ter um retorno inferior se exigir uma conta à ordem empresarial com comissões elevadas.

- Proteção do Fundo de Garantia de Depósitos (FGD) - confirmar sempre se o produto está abrangido pelo FGD e lembrar que a proteção é de até 100.000 € por empresa, por banco.

Partindo de um dos exemplos apresentados na tabela acima:

Outras alternativas para rentabilizar o dinheiro da empresa

Estas alternativas não se tratam de depósitos, e têm um perfil de risco mais elevado.

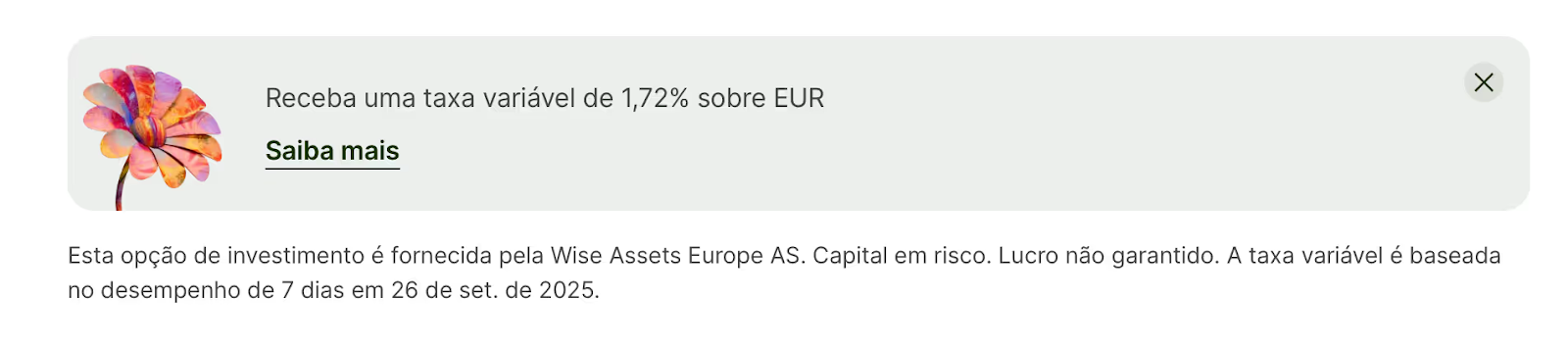

Wise Business

A Wise Business oferece uma conta remunerada, onde o dinheiro é investido em Fundos do Mercado Monetário (FMM):

Apesar de serem considerados produtos de baixo risco, diferem dos depósitos a prazo no que toca ao rendimento, por ser variável; não garantem o capital e oferecem proteção até 20.000 €; por outro lado, oferecem elevada liquidez.

Funciona de forma semelhante à conta poupança da Revolut, em que neste caso, obtemos um retorno variável em Euros que atualmente ronda os 1,70% anuais. Também é dinheiro que pode ser utilizado e que rende diariamente.

Fundos do Mercado Monetário (FMM)

Os Fundos do Mercado Monetário investem em ativos de curto prazo e baixo risco, como dívida pública ou obrigações de empresas sólidas. Podem ser usados como ferramenta de gestão de tesouraria quando há necessidade de liquidez e maior tolerância ao risco.

As suas principais características são:

- Rendimento variável alinhado com as taxas de juro de mercado;

- Liquidez elevada que normalmente permite o resgate imediato;

- Não garantem o capital e não têm proteção do Fundo de Garantia de Depósitos;

Podem ser acedidos através de bancos nacionais, geralmente com custos mais elevados, ou via plataformas especializadas, como a Interactive Brokers, que permite abertura de conta por empresas e é particularmente interessante quando existem operações frequentes, onde os custos fazem diferença ao longo do tempo.

Depósitos a prazo vs. contas poupança empresariais

Os depósitos a prazo e as contas poupança servem objetivos distintos na gestão de tesouraria:

Ambas podem ser úteis, e diria que são complementares, de acordo com a previsibilidade das necessidades de liquidez da empresa.

Conclusão

Manter capital à ordem representa a perda de uma oportunidade de rentabilizar o dinheiro da empresa.

Atualmente, o mercado oferece soluções tradicionais como depósitos a prazo, mas também alternativas como contas à ordem remuneradas, que garantem flexibilidade sem comprometer a liquidez.

Procurar render o fundo de maneio é uma questão de boa gestão de tesouraria. Não se trata de especular, nem de colocar o negócio em risco, pelo contrário, os produtos disponíveis são acompanhados de documentação que permite às empresas tomar decisões informadas e ajustadas às suas necessidades de liquidez.

Consulta também a nossa comparação das melhores contas bancárias para empresas.

Aviso Legal: Este artigo é apenas para fins informativos e educativos. Não constitui recomendação de investimento. Cada empresa deve analisar a sua situação financeira específica e, se necessário, consultar profissionais qualificados.