Análise ao PPR Invest Tendências Globais (2026)

O PPR Invest Tendências Globais, gerido pelo Banco Invest, é um dos PPR mais recentes do mercado português com uma forte exposição a ações globais e uma abordagem claramente orientada para megatendências. Para perceberes como funcionam os PPR, vê o nosso guia completo.

Lançado em julho de 2022, este PPR surge como uma alternativa de risco elevado no universo dos planos de poupança reforma, investindo majoritariamente em empresas globais de grande capitalização, com foco declarado em sustentabilidade, inovação e transformação estrutural da economia.

Neste artigo, analisamos em detalhe este PPR: como investe, quais são os seus custos, como se tem comportado desde a sua criação e como se compara tanto com um ETF global (IWDA) quanto com outro PPR de risco semelhante, o Save & Grow da Casa de Investimentos. Para comparar este PPR com outros pares da mesma classe de risco, podes usar o nosso comparador de PPR.

Análise em vídeo

Preferes assistir a esta análise em vídeo? Podes fazê-lo aqui:

Sumário do PPR

O Invest Tendências Globais é um PPR em formato de fundo, com gestão ativa e uma política de investimento claramente orientada para ações globais.

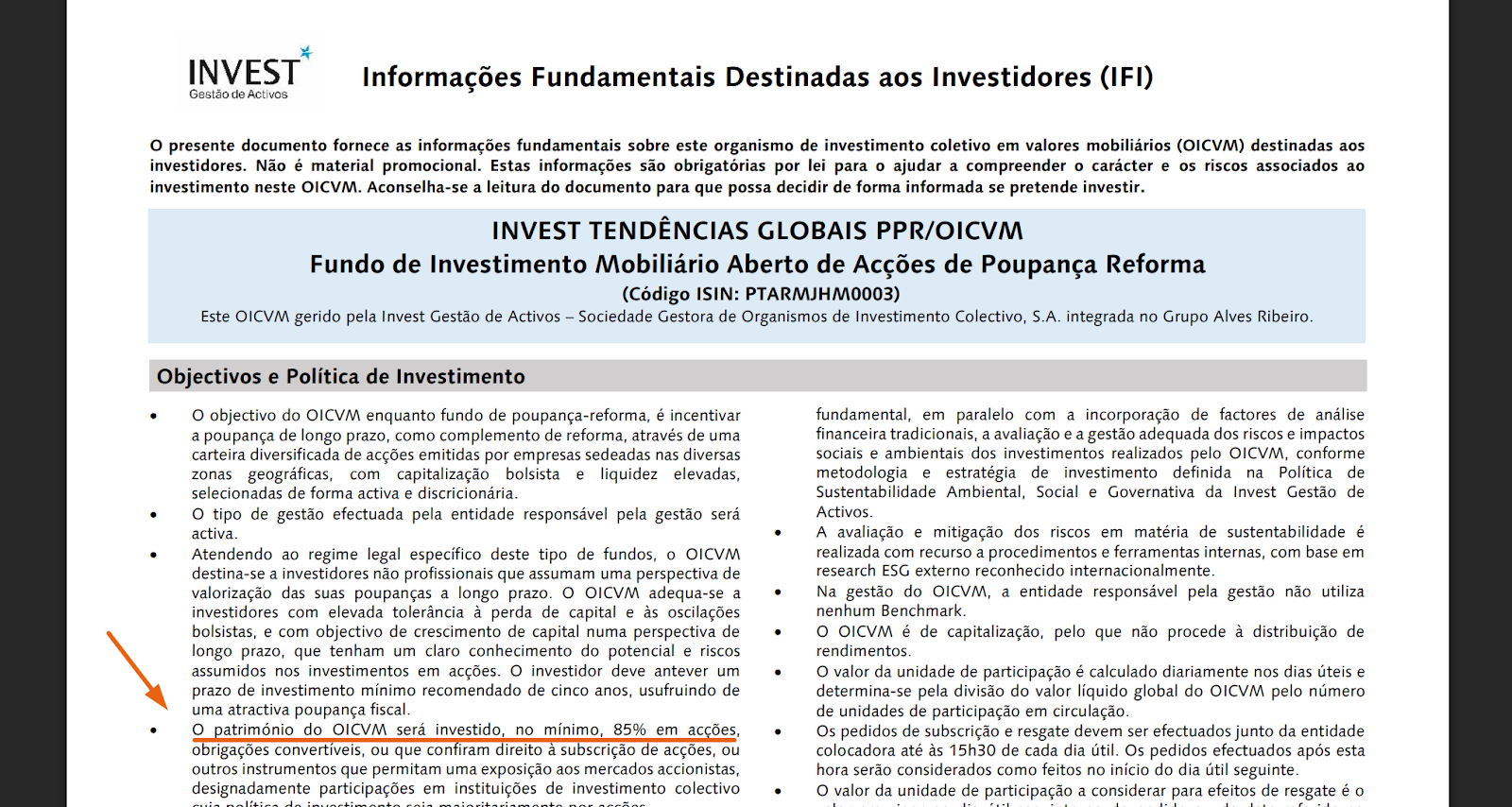

De acordo com a ficha de Informações Fundamentais Destinadas aos Investidores (IFI) e o prospecto, o fundo investe, no mínimo, 85% em instrumentos com exposição a ações, seja diretamente em ações ou por meio de outros instrumentos financeiros. Na prática, como veremos mais à frente, a carteira está quase totalmente composta por ações individuais.

A equipa de gestão afirma ter um foco especial na chamada “economia sustentável”, procurando combinar rendibilidade de longo prazo com justiça social e proteção ambiental, por meio da integração de fatores ESG em paralelo à análise financeira tradicional.

Dada a sua elevada exposição a ações, o prazo mínimo de investimento recomendado é de 5 anos.

Em termos operacionais:

- Investimento mínimo de subscrição, reforço ou resgate: 50€

- Sem comissões de subscrição ou resgate

- Encargos correntes: 1,60% ao ano, já refletidos na cotação do fundo e excluindo custos de transacção

- Fundo de capitalização, ou seja, os dividendos são automaticamente reinvestidos, potenciando o efeito dos juros compostos

Composição da carteira

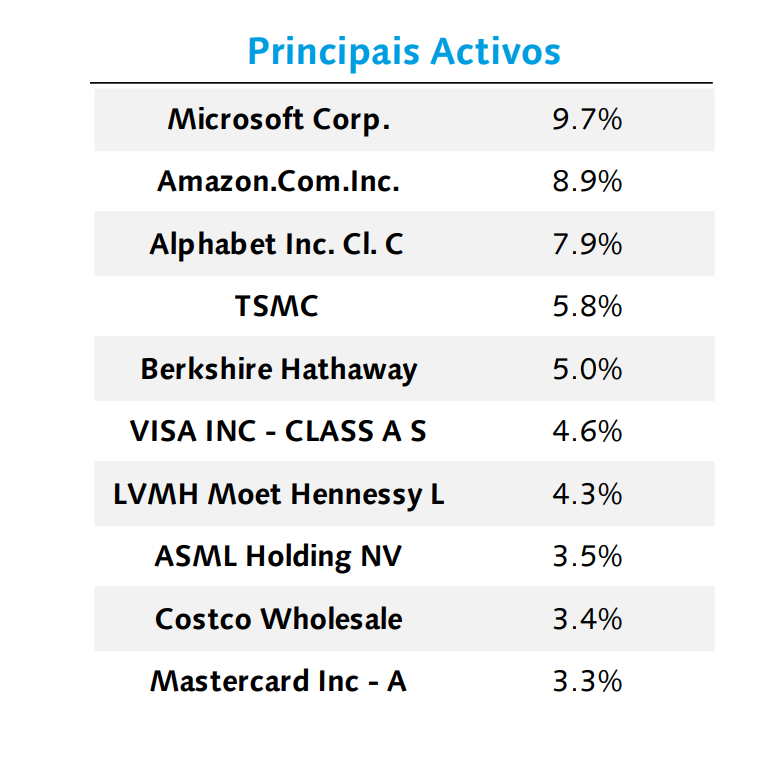

No que toca à composição da carteira, o Invest Tendências Globais apresenta um nível de concentração elevado: as 10 maiores posições representam cerca de 57% do total do portefólio, uma concentração ainda superior à observada no Save & Grow PPR.

A carteira é composta essencialmente por empresas de grande capitalização, com forte peso em tecnologia e consumo, mas também por alguns nomes mais clássicos, como a Berkshire Hathaway e a LVMH.

Distribuição geográfica

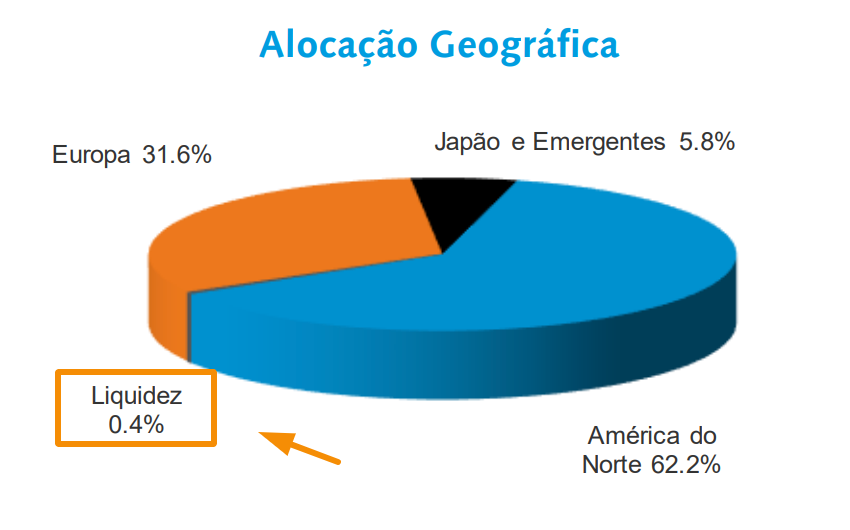

Em termos geográficos, os Estados Unidos dominam claramente, com cerca de 62% do portefólio investido em empresas sediadas nesse país.

.png)

Liquidez

O nível de liquidez do fundo é muito baixo, rondando apenas 0,4%, significativamente inferior ao observado no Save & Grow (cerca de 1,6%). Isto significa que apenas uma pequena parte do património está “parada” em dinheiro, o que tende a ser positivo para a rentabilidade no longo prazo, reduzindo o chamado cash drag.

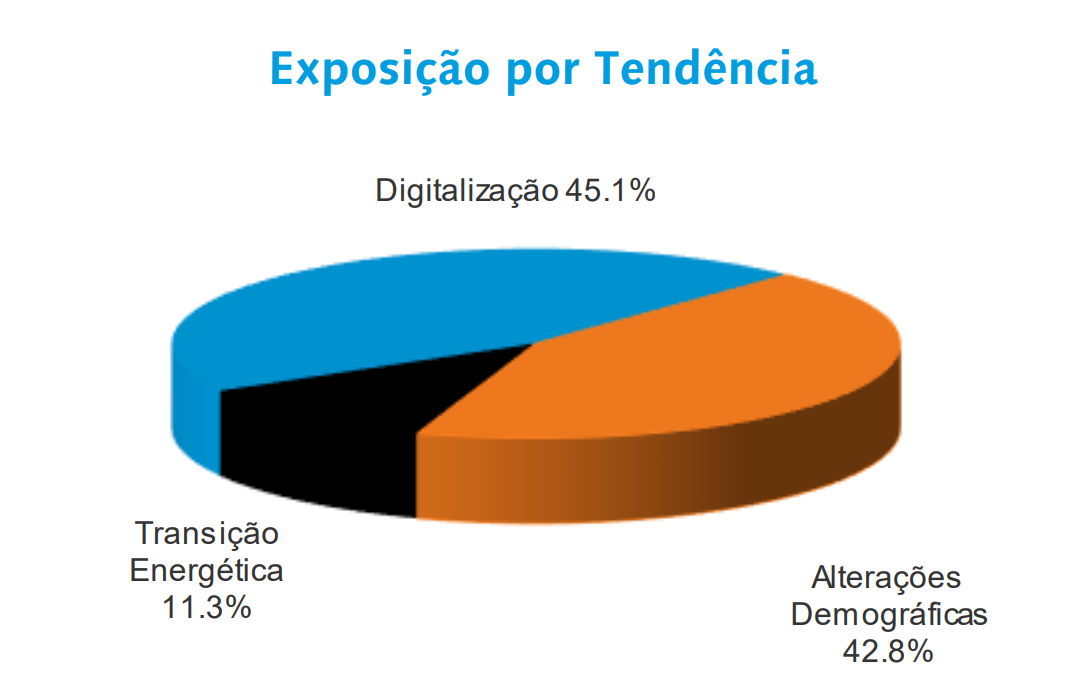

Exposição por tendências

A carteira encontra-se repartida pelas seguintes grandes tendências:

- Digitalização: ~45%

- Transição energética: ~11%

- Alterações demográficas: ~44%

A interpretação mais razoável é que não se trata de um fundo setorial puro, mas sim de um fundo com uma inclinação clara para megatrends globais.

Rentabilidade do PPR & comparações com ETFs

No prospeto e na IFI é explicitamente referido que o fundo não utiliza um benchmark oficial para efeitos de gestão. Ainda assim, na ficha comercial (ou factsheet), apresenta-se uma comparação com o MSCI World, o que permite contextualizar o desempenho em relação a um índice global de ações.

.png)

Antes de avançar, importa reforçar o habitual disclaimer: rentabilidades passadas não garantem rentabilidades futuras. Esta análise não constitui aconselhamento financeiro, fiscal ou de investimento, refletindo apenas uma opinião pessoal baseada em informação pública.

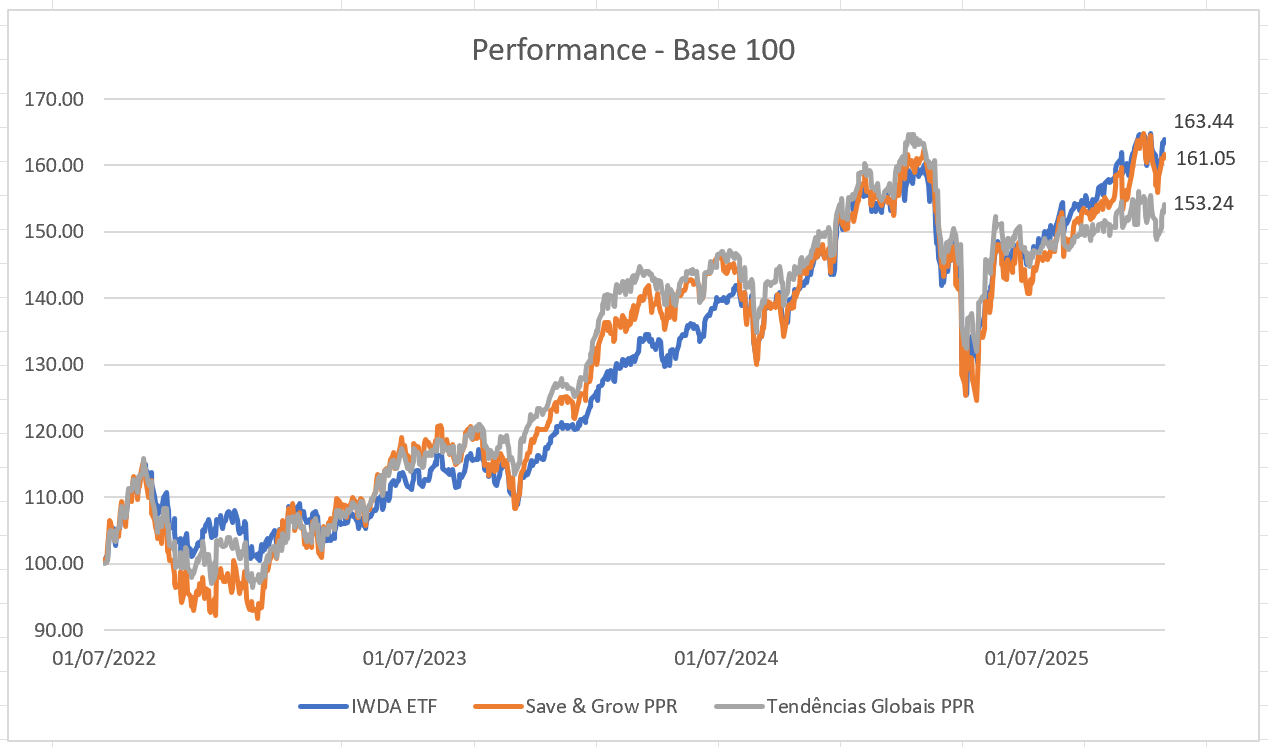

Evolução desde a sua criação

Desde 1 de julho de 2022 (data de início do fundo) até 30 de novembro de 2025:

- 100€ investidos no Invest Tendências Globais valeriam cerca de 153€

- No PPR Save & Grow, esse valor seria cerca de 161€

- No ETF IWDA, cerca de 163€

Embora o período de análise seja relativamente curto (pouco mais de 3 anos), é suficiente para perceber a elevada correlação entre os três produtos.

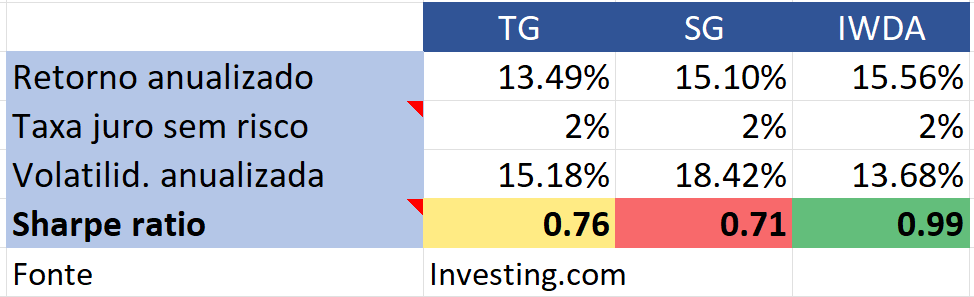

Rentabilidade anualizada e risco

- Invest Tendências Globais:

- Rentabilidade anualizada: 13,49%

- Volatilidade anualizada: 15,18%

- Save & Grow PPR:

- Rentabilidade anualizada: 15,10%

- Volatilidade anualizada: 18,42%

- ETF IWDA:

- Rentabilidade anualizada: 15,56%

- Volatilidade anualizada: 13,68%

O ETF apresentou, nesta comparação, o melhor resultado final com menor volatilidade, traduzindo uma trajetória mais estável.

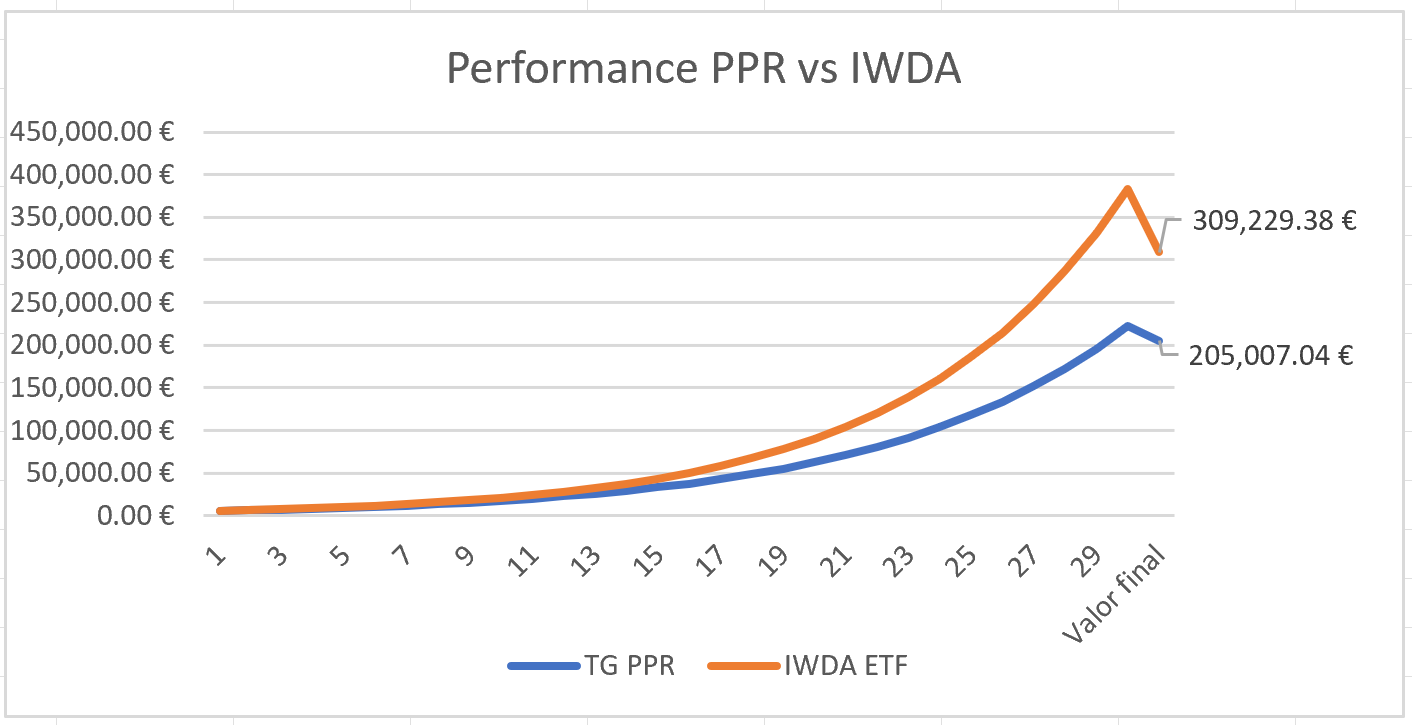

Simulação de longo prazo (30 anos)

Assumindo um único investimento inicial de 5.000€, mantendo as rentabilidades anualizadas observadas e considerando o resultado líquido de impostos, o diferencial torna-se relevante num horizonte de longo prazo.

PPR vs ETF: cenários e benefícios fiscais

Antes de comparar, importa reforçar um ponto essencial: PPR e ETF são apenas “envelopes” fiscais. O que realmente importa é o ativo subjacente. Quando ambos investem essencialmente em ações globais, como neste caso, a performance bruta tende a seguir uma trajetória semelhante, o diferencial surge nos custos e na fiscalidade.

Em todos os cenários seguintes, assumimos que:

- Tens 25 anos e investes até aos 60 anos

- As rentabilidades anualizadas mantêm-se constantes (pressuposto simplificador, mas reflete o que aconteceu até então)

- As mais-valias do ETF são tributadas a 19,6% (regime >8 anos)

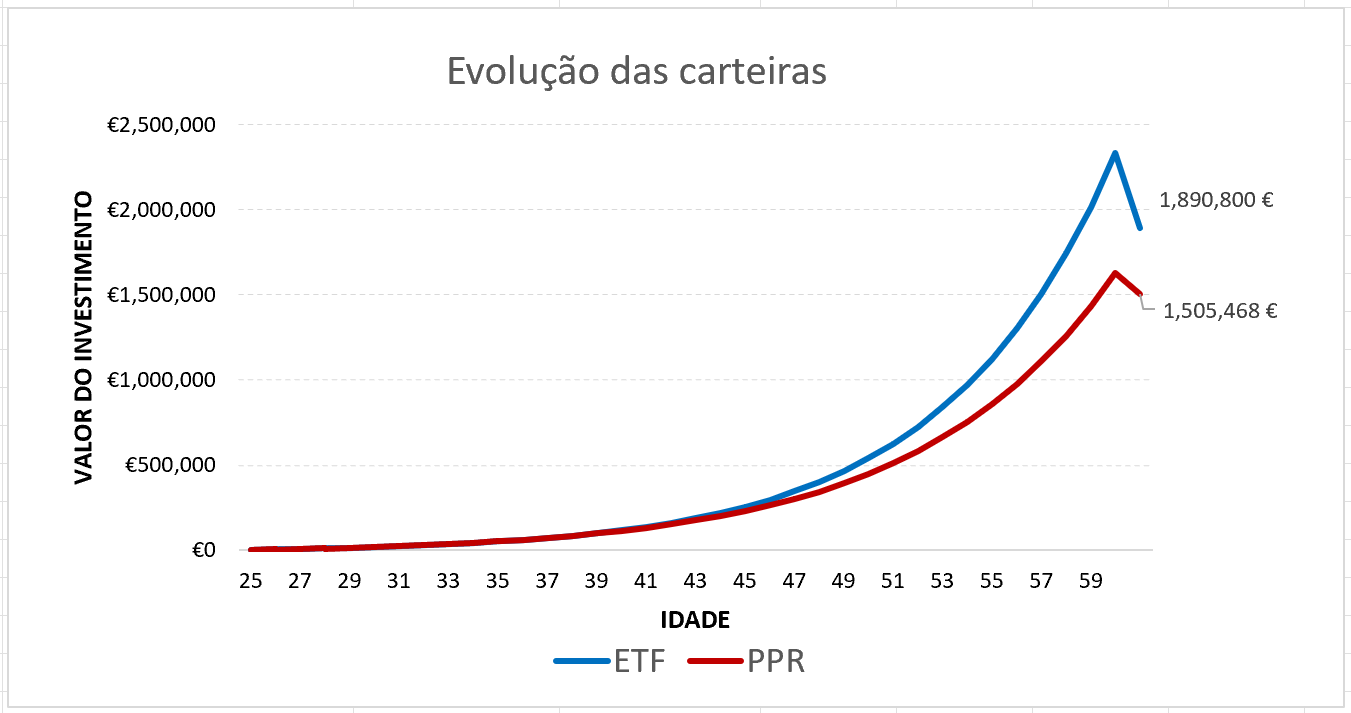

1º cenário: Com benefício fiscal total e reinvestimento

- Investimento inicial: 2.000€

- Reforços anuais: 2.000€

- Benefício fiscal à entrada usufruído na totalidade e reinvestido no PPR

Resultado ao fim de 35 anos:

- ETF: ~1,9 milhões €

- PPR: ~1,5 milhões €

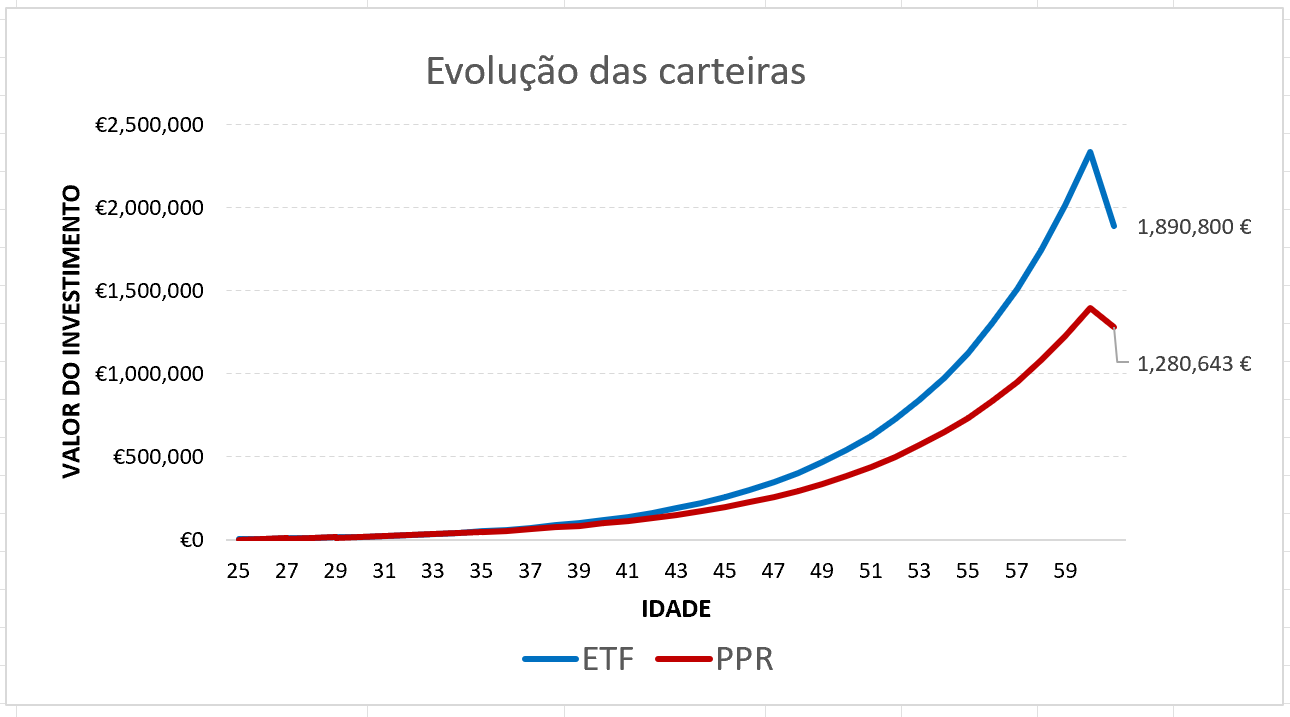

2º cenário: Sem benefício fiscal à entrada

- Mesmo plano de investimento

- Apenas benefício da taxa reduzida de 8% no PPR

Resultado:

- ETF: ~1,9 milhões €

- PPR: ~1,3 milhões €

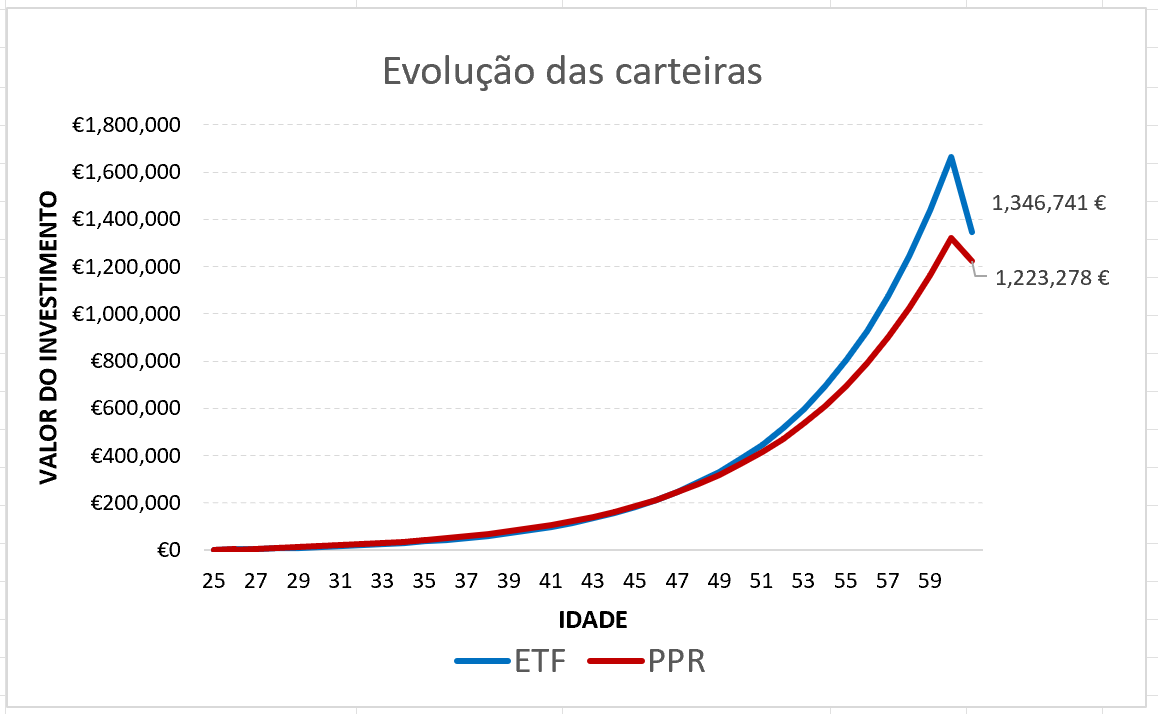

3º cenário: Bónus da empresa em PPR (1.500€/ano)

- Bónus anual em PPR com “poupança” de 11% em Segurança Social

- Benefício fiscal à entrada reinvestido

Resultado:

- ETF: ~1,35 milhões €

- PPR: ~1,2 milhões €

Nota importante sobre o benefício fiscal

Assumiu-se que alguém com 30 anos que investe 2.000€ consegue deduzir 20% em IRS (ou seja, “receber” 400€ quando investes 2.000€ em determinado ano). No entanto, segundo dados do ECO, o benefício fiscal médio real dos últimos 10 anos foi apenas 2,2%, devido ao limite global das deduções.

Ou seja, é fundamental verificares se beneficias efetivamente do incentivo fiscal na totalidade.

O porquê da underperformance

Desde a sua criação, o Invest Tendências Globais apresenta uma rentabilidade anualizada inferior à de um ETF global como o IWDA. A diferença não é enorme em termos absolutos, mas torna-se relevante no longo prazo.

Custos mais elevados

O fundo apresenta encargos correntes de 1,60%/ano, enquanto que o ETF global aqui apresentado tem um custo de 0,20%/ano (existem mais baratos, como este da SPDR e este da UBS). Este diferencial de cerca de 1,4 pontos percentuais explica grande parte da diferença observada.

Eficiência do mercado

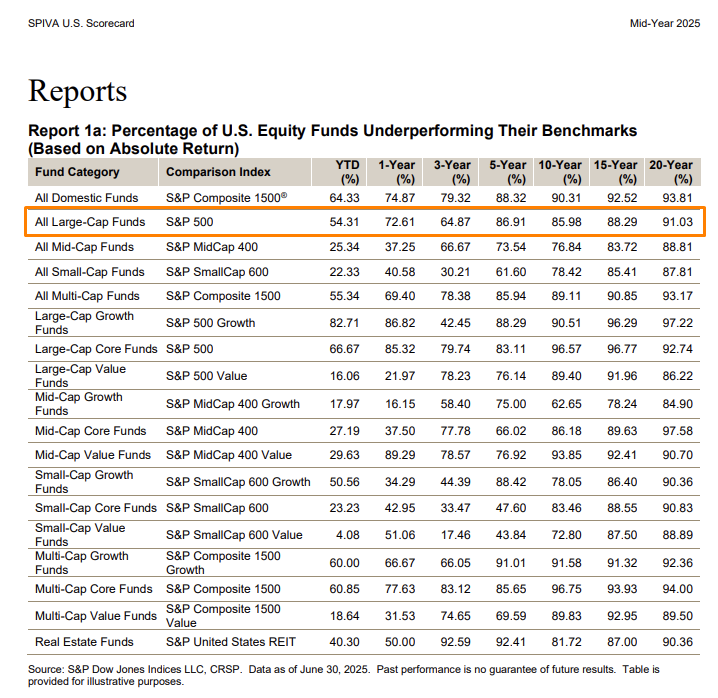

O fundo investe sobretudo em grandes empresas globais, altamente analisadas. Nestes segmentos, a eficiência do mercado é elevada, tornando muito difícil gerar alpha de forma consistente.

Os relatórios SPIVA mostram que, no longo prazo, menos de 10% dos fundos de ações de grande capitalização conseguem superar os seus índices de referência.

Componente comportamental

Um PPR não tem necessariamente de justificar os seus custos apenas com performance superior. Para muitos investidores, o verdadeiro valor está na disciplina forçada e na redução de erros comportamentais.

A maior “vantagem” do PPR: disciplina

Apesar de tudo isto, a estrutura PPR tem algo que poderá ser uma grande vantagem para a maioria das pessoas: impede-te de mexeres no teu dinheiro.

Se usufruíres dos benefícios fiscais à entrada, só podes retirar o dinheiro nas seguintes condições:

- A partir dos 60 anos de idade;

- Reforma por velhice;

- Desemprego de longa duração (teu ou de membros do teu agregado familiar);

- Incapacidade permanente para o trabalho (tua ou de membros do agregado familiar);

- Doença grave (tua ou de membros do teu agregado familiar);

- Pagamento de prestações de contratos de crédito garantidos por hipoteca sobre imóvel destinado à habitação própria e permanente.

O que te obriga a ser disciplinado, algo em que a maioria dos investidores tem dificuldade.

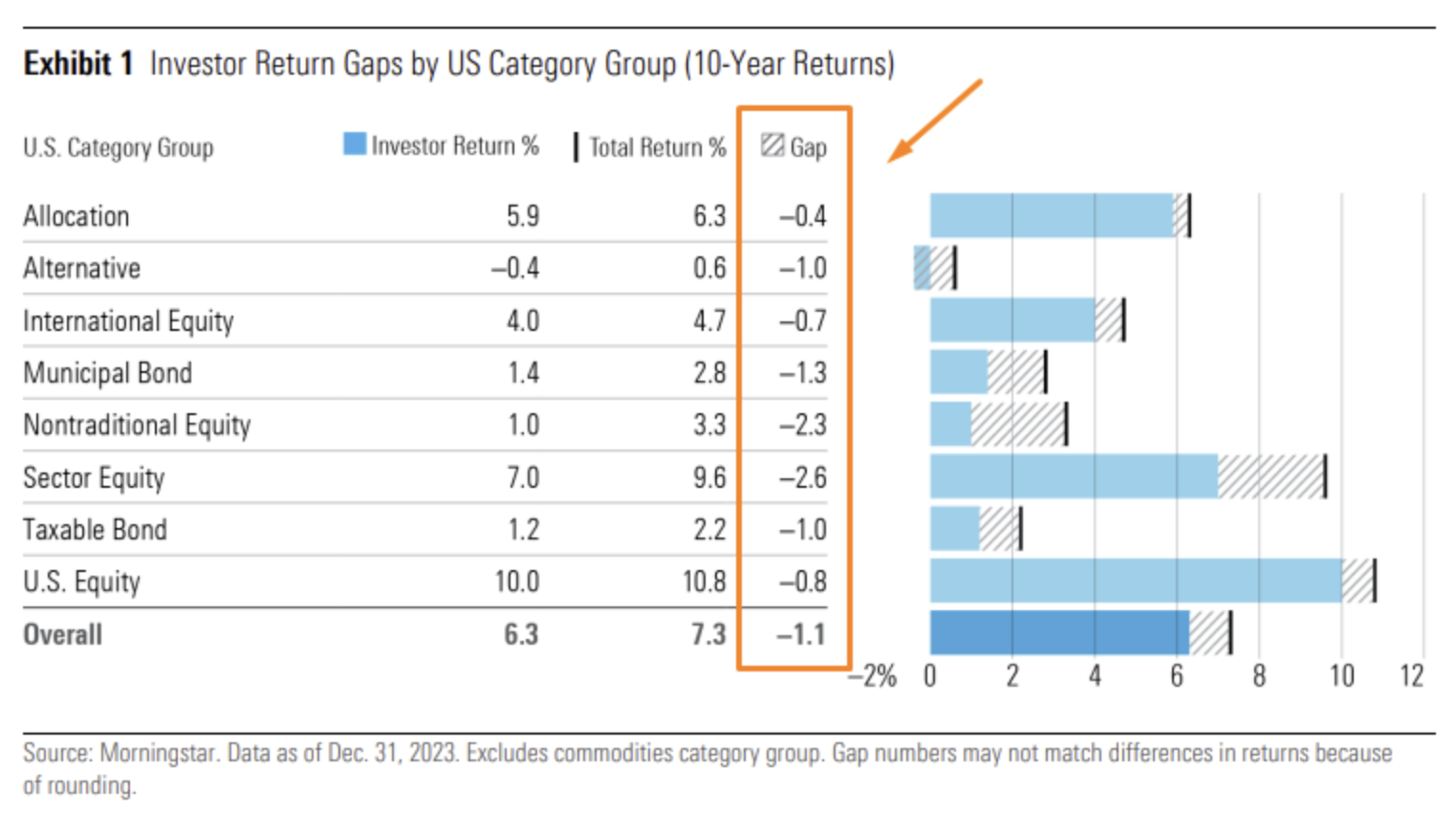

Surgem sempre questões como “Devo esperar que caia mais para entrar mais tarde?” ou “É agora a melhor altura para investir?”. Isto é, tentam adivinhar quando o mercado vai subir ou cair, entrando e saindo dos seus investimentos nos piores momentos.

O relatório “Mind the gap” da Morningstar mostra precisamente isso. Independentemente da classe de ativos, os investidores, em média, obtêm retornos inferiores aos dos índices porque tentam adivinhar os movimentos do mercado.

Diferencial entre o retorno do investidor e de cada classe de ativos

Neste sentido, o PPR pode proteger o investidor contra decisões impulsivas.

Para além disso, investir num ETF autonomamente pode parecer simples, mas existem muitos passos que podem correr mal e condicionar o resultado:

- Escolher uma “má” plataforma de investimentos;

- Erros ao colocar as ordens de compra;

- Mudar o plano a “meio do jogo”;

- Tendência para stock picking, ou seja, escolha de determinadas ações, não seguindo o plano inicial;

- Etc.

Notas finais

Esta análise não é um argumento contra os PPR enquanto produto, mas sim uma chamada de atenção para a importância de alinhar custos, expectativas e comportamento.

Se pagas mais, deves perceber claramente o que estás a receber em troca, seja potencial de retorno, tranquilidade psicológica ou maior disciplina ao longo do tempo.

Para investidores disciplinados, sensíveis a custos e confortáveis com uma abordagem passiva, os ETFs globais continuam a ser muito difíceis de bater.

Para quem valoriza delegação, benefícios fiscais e uma estrutura que dificulta decisões impulsivas, um PPR como o Invest Tendências Globais pode fazer sentido, desde que essas expectativas estejam bem definidas à partida.

Esperamos que te tenhamos ajudado com esta análise!

Leitura complementar:

- Como escolher o melhor PPR

- Investir em PPR ou ETF: qual o melhor investimento?

- Os PPR mais rentáveis

- PPR ou Certificados de Aforro: qual escolher?

Disclaimer: Esta análise tem caráter meramente informativo. Não constitui recomendação de investimento.

.jpg)