Investir em PPR ou ETF? Qual o melhor investimento em 2026?

Neste artigo, vamos avaliar dois tipos de produtos de investimento, o PPR (Plano Poupança Reforma) e o ETF (Exchange Traded Fund), com o objectivo de te dar as ferramentas para decidires, de forma simples e informada, qual o melhor instrumento financeiro para ti.

O que é um PPR (Plano Poupança Reforma)?

Um PPR é um produto de poupança pensado especificamente para a reforma, que goza de um enquadramento fiscal muito favorável em Portugal. Pensa nele como um "envelope" com benefícios fiscais. Para um guia completo, lê o nosso artigo sobre como funciona um PPR.

Existem, de forma geral, diferentes tipos de PPR:

- PPR “seguros” (com capital garantido): Estes são os mais conservadores, oferecendo, na maioria dos casos, capital garantido. A rentabilidade tende a ser mais baixa e está frequentemente associada a taxas de juro.

- PPR arriscados: Estes não têm capital garantido e investem numa carteira de ativos mais diversificada, como ações e obrigações. Têm um potencial de retorno (e de risco) superior.

Podes procurar e comparar os PPR disponíveis em Portugal no nosso comparador de PPR, que inclui mais de 100 fundos PPR com rentabilidade, custos, volatilidade e drawdown máximo, actualizados semanalmente. Para complementar, podes também consultar o comparador da ASF e o site da APFIPP (podem não estar incluídos todos).

O que é um ETF (Exchange Traded Fund)?

Um ETF é um fundo de investimento que é negociado na bolsa de valores, tal como uma ação. A grande maioria dos ETFs são de gestão passiva, o que significa que o seu objetivo é simplesmente replicar o desempenho de um determinado índice de mercado.

Imagina que queres investir nas 500 maiores empresas dos EUA. Em vez de comprares ações de cada uma das 500 empresas (o que seria impraticável), podes simplesmente comprar uma unidade de um ETF que replica o índice S&P 500. Com uma única transação, ficas exposto a todo o mercado.

Podes saber tudo sobre um ETF no nosso artigo dedicado.

Comparação direta: PPR vs ETF em 2026

Se estás à procura de uma resposta direta, aqui vai: É impossível dizer que um PPR é melhor que um ETF, ou vice-versa, porque existem vários fatores que influenciam essa escolha.

Rentabilidades passadas não são garantias de resultados futuros, e por esse motivo, é impossível adivinhar qual será o melhor, no entanto, há um conjunto de fatores que nos dão algumas pistas e que deves considerar nas tuas análises.

De forma geral:

- Um ETF terá custos de gestão inferiores (Até 0,30%/ano), se for de gestão passiva, relativamente a um PPR (~2%/ano).

- A longo prazo essa diferença de comissões de gestão poderá compensar as vantagens fiscais relativas a um PPR.

- Ao longo da última década os PPR ficam aquém da inflação e dos certificados de aforro, com excepção de 2024.

- PPR de risco baixo a intermédio, ou seja, com nenhuma ou reduzida alocação a ações, geram retornos inferiores à inflação.

A maior vantagem dos PPR são os benefícios fiscais, mas….

Mas valerá a pena investir em PPR “apenas” para usufruir dos benefícios fiscais? A resposta é controversa pois depende das comissões, do horizonte temporal, montante de investimento anual, entre outros.

Na prática, o benefício fiscal médio nos últimos 10 anos com PPR foi de apenas ~2% do valor investido (e não os 20% permitidos por lei), o que é um valor quase insignificante.

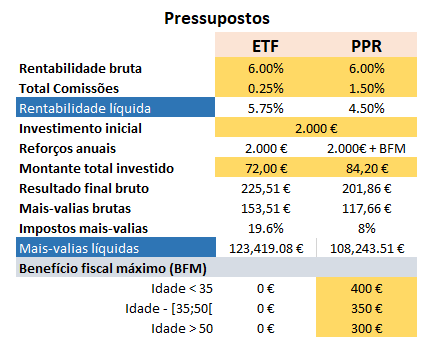

Imagina o caso hipotético do índice MSCI World replicado por um PPR e por um ETF. As rentabilidades brutas vão ser muito similares, mas o ETF tende a ter menores comissões de gestão, enquanto que o PPR tem benefícios fiscais (para este efeito, considerámos o benefício fiscal máximo por gama de idades).

Vamos fazer uma simulação para um jovem com 25 anos, com base nos pressupostos abaixo indicados:

Pela análise do gráfico acima, podemos ver que a rentabilidade bruta do PPR é superior ao ETF até aos 47/48 anos. Mas a partir daí, o ETF começa a destacar-se. Aos 60 anos, a diferença de mais valias líquidas de imposto é de 15.175,57€.

Nota: No caso dos ETFs, tens de considerar os custos de ordem e custódia de títulos, se aplicável, conforme a tua corretora.

PPR vs ETF - Estruturas de investimento

Tanto o PPR como o ETF são apenas "instrumentos" ou "envelopes". O que realmente importa é o seu conteúdo.

Podemos ter um PPR que investe em ações globais e um ETF que investe exatamente nas mesmas ações globais (por exemplo, replicando o índice MSCI World).

Neste caso, sendo o ativo subjacente o mesmo, a performance "bruta" (antes de comissões e impostos) será virtualmente idêntica.

Então, qual será o melhor? A diferença resume-se a uma “batalha” entre dois fatores:

- Custos: Geralmente mais altos nos PPR.

- Fiscalidade: Mais vantajosa nos PPR.

Vamos analisar esta batalha em detalhe.

Vantagens fiscais do PPR

Esta é a principal “bandeira” dos PPR. O benefício é duplo:

- Benefício à Entrada: Podes deduzir no IRS 20% dos valores investidos anualmente, com limites que dependem da idade (por exemplo, 400€ para quem tem menos de 35 anos). Corresponde a uma devolução de 20% sobre o teu investimento, suportado pelo Estado.

- Na prática, o benefício fiscal à entrada pode ser bem inferior ao limite máximo divulgado, como os 400€ mencionados, porque é um benefício que concorre com outros, como a dedução à coleta por dependentes ou a dedução por despesas de saúde.

- O benefício fiscal médio real dos últimos 10 anos foi de apenas 2,2% do valor investido, em vez dos 20% permitidos por lei. Isto acontece porque o benefício fiscal compete com outras deduções (dependentes, saúde, etc.). Por exemplo, uma pessoa que ganhe o salário mínimo e que não pague IRS, não tem acesso a este benefício fiscal, pois ele é uma dedução do imposto a pagar. Logo, não havendo imposto a pagar, não há dedução possível.

- Benefício à Saída (Resgate): No momento do resgate (se cumprires as condições legais, como a reforma), a taxa de imposto sobre as mais-valias é de apenas 8%.

Custos e Flexibilidade do ETF

- Custos de Gestão (TER): Um ETF que replica um índice global como o MSCI World ou o S&P 500 tem tipicamente uma comissão de gestão (TER - Total Expense Ratio) entre 0.1% e 0.3% ao ano. Em contrapartida, os PPR sob a forma de fundo têm, em média, comissões que rondam 1% a 2% ao ano. Esta diferença, que parece pequena, tem um impacto brutal no longo prazo devido ao efeito do juro composto.

- Fiscalidade: A taxa de imposto sobre as mais-valias é a padrão de 28%, sendo que na realidade, a taxa efetiva pode chegar a 19.6%.

- Relativamente ao cálculo das mais-valias, ao preencheres as datas de compra e venda de activos, a Autoridade Tributária tem em consideração o coeficiente de desvalorização da moeda (CDM) que é um fator publicado anualmente pelo Ministério das Finanças que atualiza o valor de aquisição de bens (incluindo ativos mobiliários) para calcular mais-valias fiscais e ajustar a matéria coletável em sede de IRC e IRS (exemplo de 2025). O objetivo é corrigir o valor dos bens pelo impacto da inflação, evitando que o contribuinte seja penalizado por um aumento nominal do bem que não reflete uma valorização real. Neste artigo tens um exemplo prático.

- Flexibilidade: Podes resgatar o teu investimento num ETF a qualquer momento, por qualquer motivo, sem penalizações para além do imposto a pagar sobre os possíveis ganhos. Um PPR só pode ser resgatado sem penalização em situações muito específicas (reforma, doença grave, pagar prestação de crédito habitação, etc.).

Gestão Ativa vs. Gestão Passiva

A maioria dos ETFs é de gestão passiva. Muitos PPR (especialmente os mais rentáveis) são de gestão ativa, o que significa que um gestor profissional tenta ativamente escolher os melhores ativos para superar o mercado.

Isto justifica as comissões mais altas. O problema? A esmagadora maioria dos gestores ativos não consegue bater o mercado de forma consistente no longo prazo, como demonstram inúmeros estudos (como os relatórios SPIVA). Isto quer dizer que, na maioria dos casos, os PPR e outros instrumentos de gestão ativa não conseguem “compensar” as comissões que cobram - sendo mais benéfico então simplesmente “seguir o mercado” com um instrumento de gestão passiva.

Exemplos

Como o próprio exemplo que damos em baixo da Casa de Investimentos mostra, mesmo um dos melhores e mais rentáveis PPR do mercado pode, em determinados períodos, ter uma performance inferior ao seu índice de referência.

Estás a pagar mais por uma gestão que, estatisticamente, tem uma baixa probabilidade de te dar um retorno extra que compense essa mesma comissão.

A Casa de Investimentos, na sua homepage, mostra a comparação da rentabilidade do seu PPR, versus o seu benchmark, o MSCI World Eur - que pode ser facilmente replicado por um ETF. Como podem ver em baixo, a rentabilidade tem estado mais baixa que a do índice:

.png)

Isto pode dever-se a vários fatores, como comissões de gestão, underperformance da gestão ativa, entre outros.

Mas não quer dizer que se mantenha: no futuro, esta tendência pode inverter-se e o PPR da Casa de Investimentos ficar “por cima” do seu benchmark.

De facto, este PPR da Casa de Investimentos foi um dos mais rentáveis do mercado. Se quiseres saber mais sobre este PPR, lê a nossa análise ao Save & Grow PPR - Casa de Investimentos.

De modo análogo, comparando o ETF Vanguard LifeStrategy 60% Equity UCITS ETF (EUR) Acc (nível de risco 4) com, por exemplo, o PPR SGF Stoik (nível de risco 5), temos uma rentabilidade anualizada de 5,15% vs 2,58% (o Vanguard é mais recente do que o SGF Stoik, daí o intervalo de comparação ser mais curto para que se possa comparar para o mesmo período de tempo).

| Datas/cotações | Vanguard 60% Equity | PPR SGF STOIK |

|---|---|---|

| 05/01/2021 | 25,30€ | 6,24€ |

| 31/12/2025 | 34,20€ | 7,27€ |

| CAGR | 5,15% | 2,58% |

Estratégia de investimentos passiva (com ETFs) tende a ter melhores resultados

Na maioria das vezes, uma estratégia passiva é melhor que uma estratégia ativa. Os produtos de gestão ativa têm comissões superiores - e o gestor de um PPR conseguir bater o mercado e compensar as comissões que cobra (derivadas do negócio - ter um PPR tem custos), é muito difícil. Embora nem todos os PPR tenham gestão ativa.

Algumas pessoas dizem que “com ETF estás na média” - como uma forma de crítica e de incentivo ao stock picking. Na prática, é verdade. Um investidor que tenha uma estratégia passiva de seguir o mercado está na média de retornos.

Mas isso não quer dizer que seja um “investidor médio”. A média considera investidores institucionais e profissionais. Um investidor de retalho “médio”, pode ser considerado um ótimo investidor de retalho.

Outros benefícios de escolher um PPR

Nem tudo se deve a “números”. Os investimentos têm fatores irracionais e emocionais. Ter um PPR, com os incentivos fiscais associados, vai incentivar uma pessoa a aguardar. Quem investe num ETF “por si próprio”, pode ter a tendência de vender numa altura “má”.

Nesse sentido, o PPR incentiva o investimento a longo prazo mas deves analisar estes factores:

- Quanto menores forem as suas comissões, melhor será o seu desempenho (pois a taxa de gestão é deduzida do valor do fundo);

- PPR com classes de risco superiores significam maior volatilidade, mas também apontam para maiores rentabilidades.

- A classe de activos com maior rentabilidade são as ações, portanto PPR com maior alocação a ações têm maiores rentabildiade (mas garante que tens tempo disponível para eventuais adversidades).

- Se fores conservador, compara com outros produtos, nomeadamente Certificados de Aforro ou Obrigações.

- A consistência do PPR ao longo do tempo, ou seja, tem de ser consistentemente um produto mais rentável face aos PPR concorrentes.

- Analisa a documentação disponibilizada pela sociedade gestora, sendo expectável que haja informação detalhada sobre a carteira, informações trimestrais e relatórios de contas. Caso não esteja disponível, entra em contacto directo com a sociedade gestora.

ETF: mais flexibilidade

Só podes fazer resgate de um PPR sem penalizações em situações muito específicas (nomeadamente, reforma, doença grave, desemprego prolongado, etc). Um ETF dá-te liberdade de resgatares aos 50 anos para comprar uma casa se te apetecer, por exemplo.

Também devem ser considerados os riscos de investir em ETFs por conta própria:

- Escolher uma plataforma de investimentos desadequado ou com custos de ordem / custódia de títulos elevada (Deixamos aqui um artigo daquelas que consideramos as melhores corretoras)

- Colocar mal as ordens de compra / venda

- Escolher o ETF desadequado ao seu nível de risco

Ambos os instrumentos têm os seus prós e contras. Estás à vontade e com conhecimento para investir por ti mesmo em ETFs? Ok.

Preferes investir em PPR? Também está Ok.

Em jeito de remate, toma uma decisão informada e faz uma simulação aplicada ao teu caso específico, dado que, no longo prazo pode não compensar investir em PPR.

Vê este vídeo, em que é feita uma simulação de PPR vs ETF, e é concluído que estarias melhor com ETF.

Por fim

O objetivo deste artigo é ser meramente ilustrativo e educativo. Queremos explicar à população portuguesa as diferenças entre estes dois instrumentos, sem conflitos de interesses.

Não há uma resposta óbvia do género “PPR é sempre melhor que ETF”. Vai depender do teu caso específico, nomeadamente objetivos, horizonte temporal, perfil de risco. No entanto, identificámos um conjunto de factores que deves ter em atenção na tua escolha:

- Composição dos ativos: quanto maior o risco, maior a rentabilidade, mas também maior a volatilidade. Tens de ter tempo disponível para lidar com as quedas no mercado;

- Comissões: quanto mais barato, maior será a rentabilidade;

- Benefícios fiscais: se optares pelo PPR, verifica que irás usufruir dos benefícios fiscais na sua totalidade.

Não concordas? Queres adicionar mais alguma vantagem ou desvantagem de um destes instrumentos, que nos escapou? Entra em contacto connosco!

Recursos interessantes a explorar

- Estatísticas sobre a rentabilidade de PPR - ECO

- Como escolher o melhor PPR? - Literacia Financeira

- Quais os PPR mais rentáveis? - Literacia Financeira

- Qual o melhor PPR com capital garantido? - Literacia Financeira

- PPR vs Fundo de investimento (calculador) - Tlim

- Em defesa dos PPR – A errada comparação com o S&P 500/MSCI World - Franklin Carneiro da Silva

- https://www.investidorfrugal.com/e-melhor-investir-num-ppr-ou-em-etfs/

- https://rui-filipe-pedrosa.medium.com/as-minhas-d%C3%BAvidas-antes-de-investir-em-etfs-9e8bacba4a1d

Disclaimer: Este conteúdo não constitui recomendação de investimento; serve apenas para fins informativos e pedagógicos. Rentabilidades passadas não representam rentabilidades futuras. Antes de negociar, confirma se compreendes totalmente o funcionamento destes produtos e se podes suportar o risco de perder todo o valor investido.

.avif)