Análise ao Save & Grow PPR - Casa de Investimentos (2026)

O Save & Grow PPR, gerido pela Casa de Investimentos, tem sido um dos produtos mais falados no universo dos planos de poupança reforma. Se quiseres recuar ao essencial, vê o que é um Plano Poupança Reforma (PPR).

Lançado em outubro de 2020, rapidamente ganhou notoriedade pela sua abordagem ativa e pela forte comunicação da gestora.

Desde que foi criado, tem sido consecutivamente líder na lista dos PPRs mais rentáveis.

Neste artigo, analisamos em detalhe este PPR e avaliamos o desempenho e as suas características, de forma independente e informativa, para ajudar-te a perceber se este produto faz sentido na tua estratégia de investimento.

Para comparar este PPR com outros pares da mesma classe de risco, podes usar o nosso comparador de PPR.

Análise em vídeo

Preferes assistir a esta análise em vídeo? Podes fazê-lo aqui:

Nota: o artigo tem os dados mais atualizados que o vídeo, contudo em nada muda a conclusão da análise.

Sumário do PPR

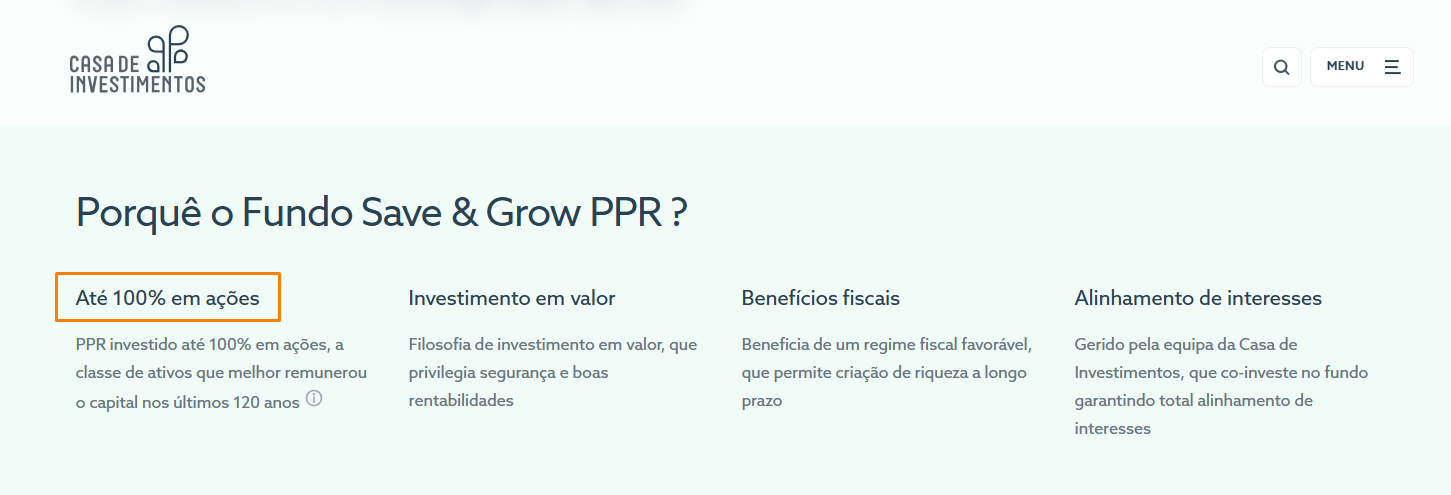

O Save & Grow PPR é um PPR gerido de forma ativa (ou seja, a equipa de gestão decide onde investir, faz análises e tem convicções próprias de investimento). Este PPR tem a forma de fundo (e não seguro), e a sua política de investimento permite-lhe investir até 100% em ações:

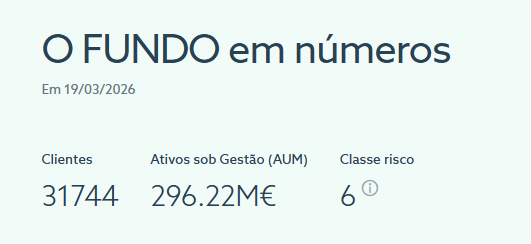

À data da realização deste artigo, tinha mais de 31.000 clientes e pouco mais de 290 milhões em ativos sob gestão:

Um crescimento impressionante para um PPR que existe apenas desde outubro de 2020.

Composição da carteira

A carteira está um pouco concentrada, com as 10 maiores posições a representarem cerca de 55% do portefólio, algo que pode ser considerado normal dado ser um fundo com elevadas convicções por parte da equipa de gestão.

.png)

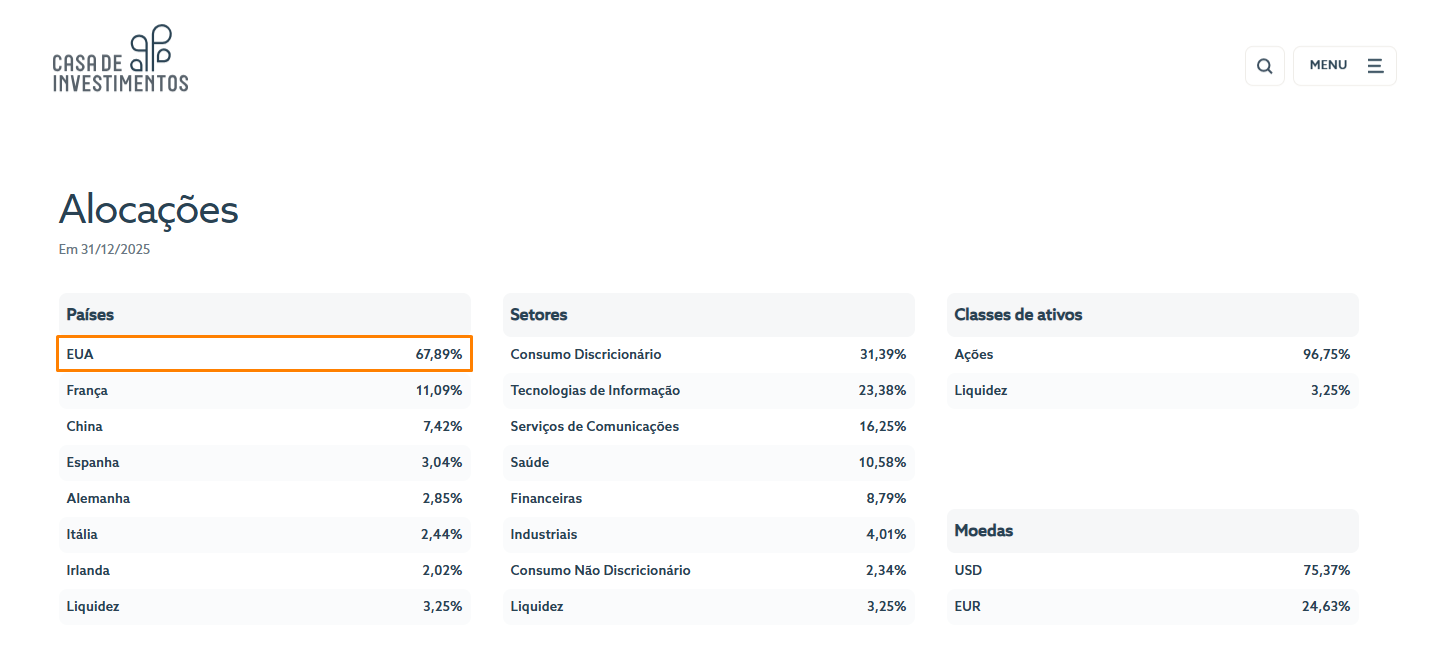

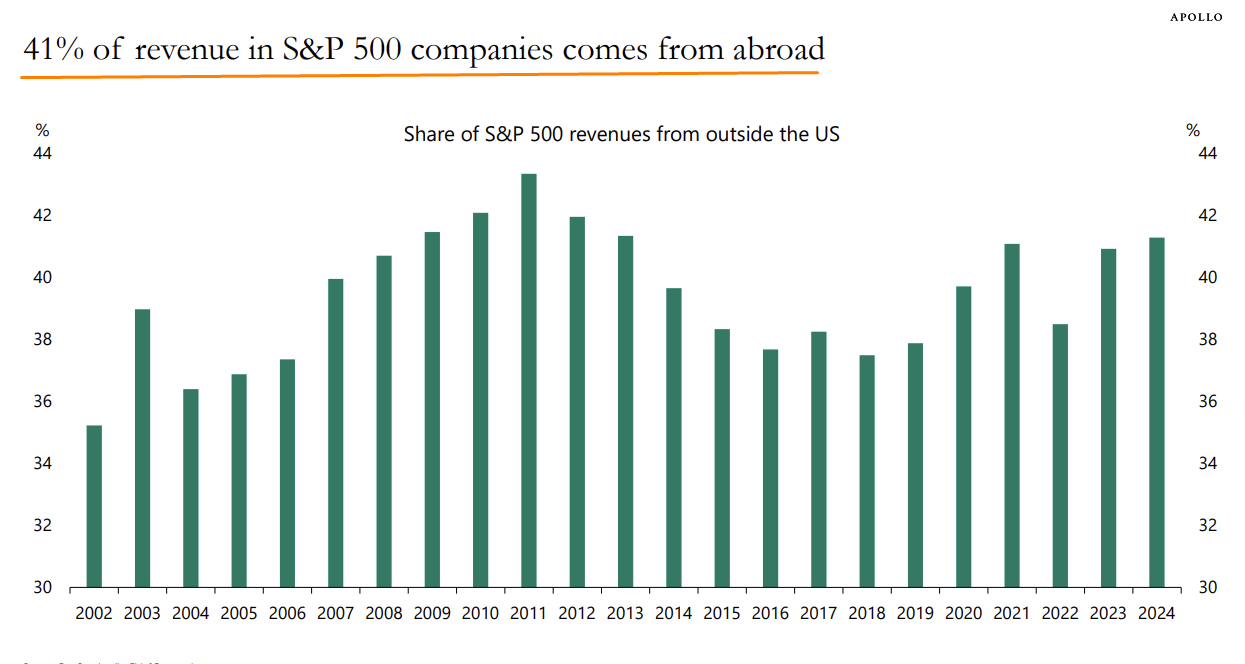

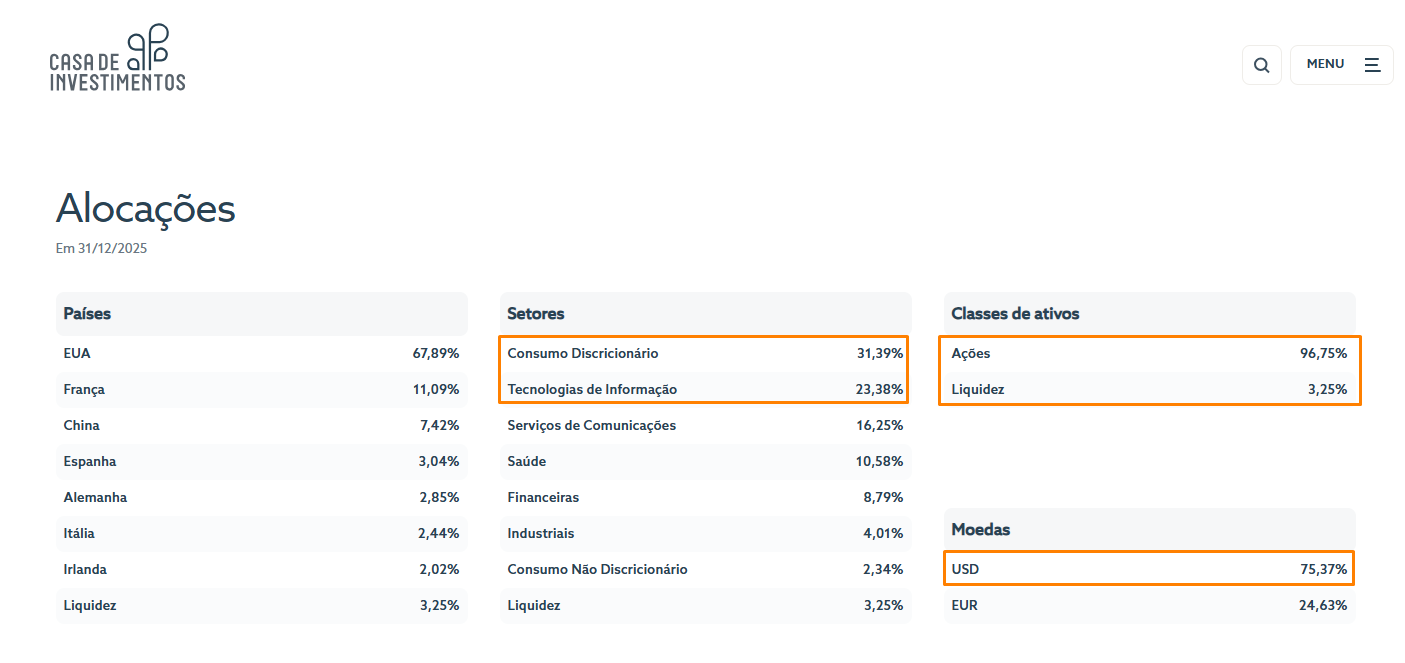

No que toca à geografia dos investimentos, os EUA são o país onde a maioria das ações está sediada:

Contudo, não quer isto dizer que temos uma exposição real de 70% aos EUA, como está indicado, porque o mais importante são as receitas das empresas e não onde estas estão sediadas. Em 2024, 41% das receitas das empresas presentes no S&P 500 eram oriundas de outros países:

Quanto aos setores, há um claro domínio de Consumo Discricionário e Tecnologias de Informação. O fundo está praticamente todo investido (97% em ações) e 3% em dinheiro.

Por fim, tem uma exposição ao dólar de praticamente 75%, o que é normal por, mais uma vez, ter grande exposição a empresas americanas que estão cotadas em dólares e outras cotadas nessa mesma moeda, como é o caso da Alibaba.

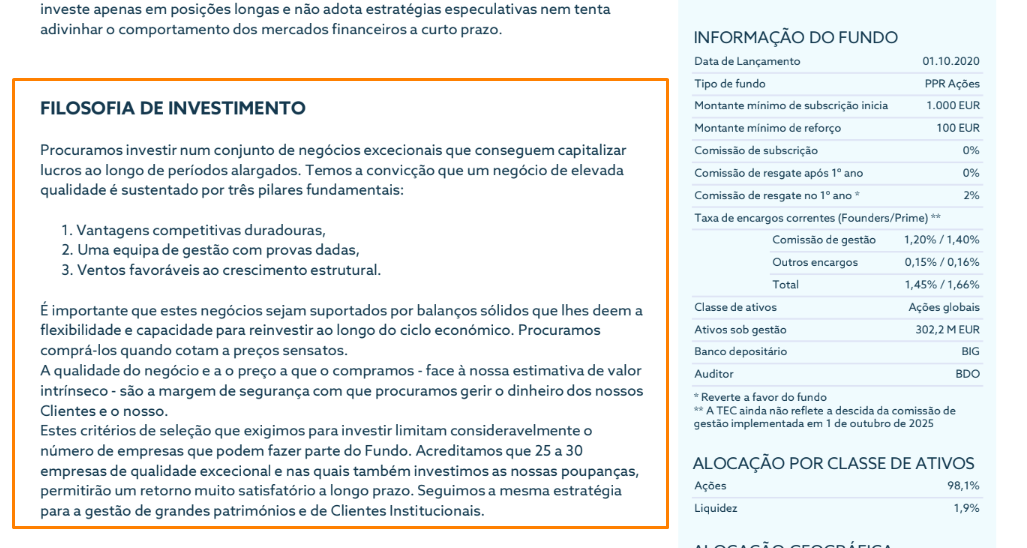

Filosofia de Investimento: Value ou Growth?

A Casa de Investimentos classifica o Save & Grow como um fundo de “Investimento em Valor”, inspirado em figuras como Warren Buffett.

Contudo, as métricas analisadas em baixo parecem mostrar um perfil mais próximo de “quality growth at a reasonable price”, isto é, empresas de qualidade e crescimento sólido, mas compradas a preços razoáveis - e não necessariamente baratos.

Enquanto o value investing tradicional procura múltiplos baixos, dividendos elevados e preço atrativo face ao valor intrínseco, o Save & Grow PPR investe em empresas com crescimento previsível e rentabilidade sólida, mesmo que negociem a avaliações mais altas.

Esta abordagem é também refletida na secção “Filosofia de Investimento” da factsheet do fundo:

As Principais Posições e Métricas

Uma análise às 10 maiores posições revela métricas mais próximas de fundos de crescimento:

- Price/Earnings (P/E): Amazon, Microsoft, Nvidia e Mastercard apresentam rácios superiores a 30x.

- Free Cash Flow Yield: Nos fundos de valor, valores acima de 5% são comuns. No Save & Grow, apenas LVMH e Booking se aproximam dessa faixa (4,3% a 5,4%), enquanto Alphabet e Mastercard ficam nos 2%-3%, e Amazon, Microsoft e Nvidia abaixo de 2%.

Estas métricas, entre outras como o EV/EBITDA e EV/FCF, Price-to-Book (P/B), aparentam, à primeira vista que, apesar da classificação “value”, o fundo pode posicionar-se próximo de um portefólio growth.

Rentabilidade do PPR & Comparações com ETFs

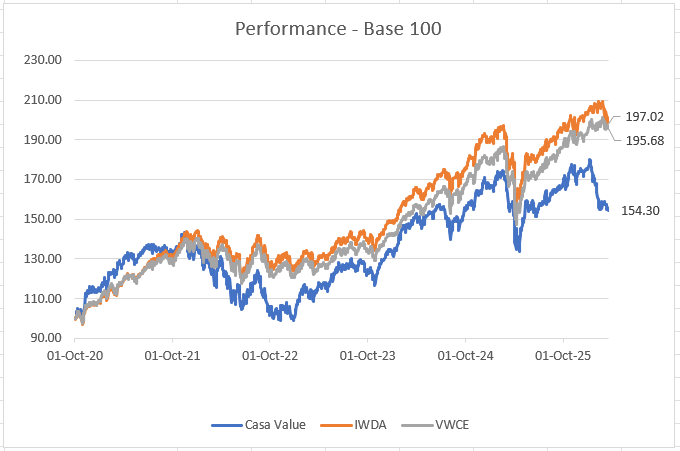

Aqui, analisamos a rentabilidade desde outubro de 2020 até 19 de março de 2026 da classe founders e comparamos com dois ETFs de ações: o IWDA, que investe em 23 países do mundo desenvolvido, e o VWCE, que, para além de países desenvolvidos, também investe em países de mercados emergentes.

Deixamos aqui o excel usado para realizar as análises demonstradas em baixo.

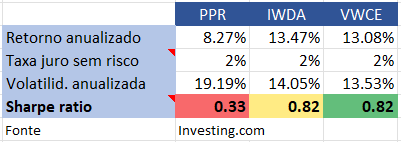

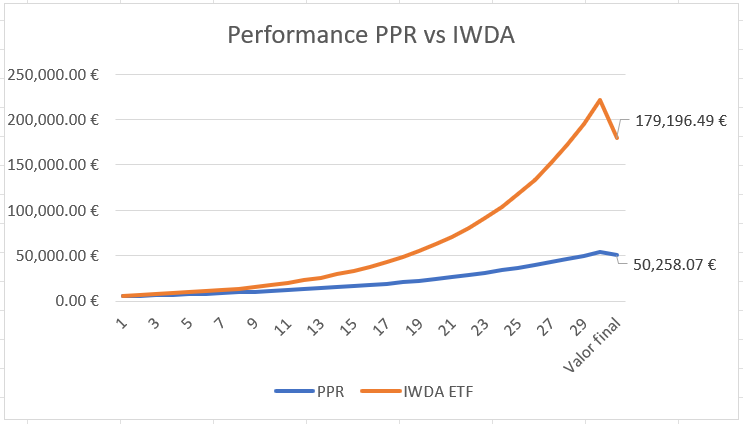

Temos já quase 5 anos e meio de histórico e tem sido esta a rentabilidade:

Como podes ver, este gráfico reflete a evolução de 100€ investidos em outubro de 2020. Como é notório, temos uma divergência face aos ETFs.

Neste período, a rentabilidade anualizada do PPR foi de 8,27%, enquanto que nos ETFs foi de 13,47% no IWDA e 13,08% no VWCE.

No que toca ao risco, este foi maior ao estar investido no PPR pela volatilidade anualizada de 19,19% que é bem superior ao observado em cada um dos ETFs.

Como tal, isto reflete-se no Sharpe ratio. Este indicador diz-te o quão bem estás a ser recompensado por cada unidade de risco. Portanto, quanto maior, melhor. Por outras palavras, o PPR apresentou um maior nível de risco e menor rentabilidade.

Se pressupormos que estas diferenças de rentabilidades se mantêm nos próximos 30 anos e assumirmos um único investimento inicial de 5.000€, este seria o resultado final líquido de impostos:

Os ETFs e PPR são estruturas de investimento que diferem por causa de questões fiscais, nomeadamente dos benefícios à entrada e saída.

Antes de realizar a comparação, quero frisar que é importante perceber uma coisa: tanto o PPR como o ETF são apenas "envelopes". O que realmente importa é o seu conteúdo. Podemos ter um PPR que investe em ações globais e um ETF que investe exatamente nas mesmas ações globais (por exemplo, replicando o índice MSCI World).

Neste caso, sendo o ativo subjacente o mesmo, a performance "bruta" (antes de comissões e impostos) seria virtualmente idêntica.

PPR vs ETF: Cenários e Benefícios Fiscais

Para perceber o impacto dos benefícios fiscais, simulamos três cenários com base em dados reais.

Em todos os cenários, assumimos que:

- Tens 25 anos e vais investir até aos 60 anos.

- Quer o PPR, quer o ETF mantêm a sua rentabilidade anualizada durante todo este período (vai ser pouco provável de acontecer, tal como a BlackRock prevê e também pelos múltiplos a que se encontra o mercado, mas para simplificar e tendo em conta que são dados reais, vou adotar este método em todos os cenários aqui analisados)

- Que os impostos sobre as mais-valias potenciais do ETF serão tributados a 19,60% e não 28%, como é aquilo que se aplica atualmente a investimentos superiores a 8 anos.

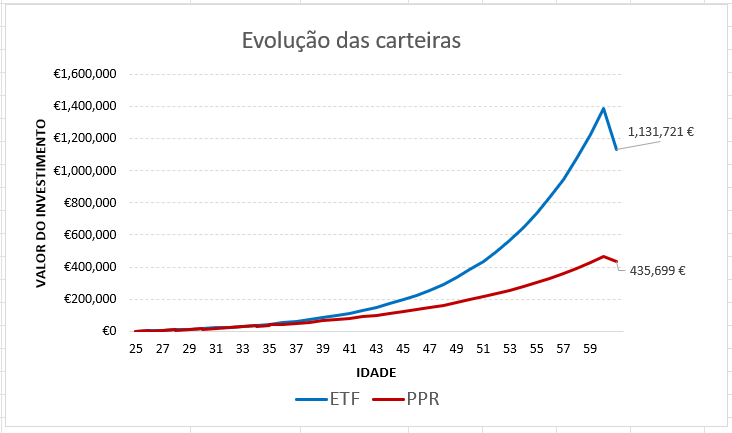

1º cenário: Com benefício fiscal total e reinvestimento

Começas com 2.000€ e investes também 2.000€ todos os anos. O benefício fiscal à entrada é usufruído na totalidade e é reinvestido no PPR, ou seja, neste cenário, pressuponho que não estás a investir apenas pelos benefícios fiscais, mas sim por acreditares que a estratégia adotada pela Casa de investimentos será superior a uma alternativa passiva.

Este seria o resultado:

Como vês, ao fim de 35 anos, terias ~1.1 milhões no ETF e perto de 430.000 euros no PPR.

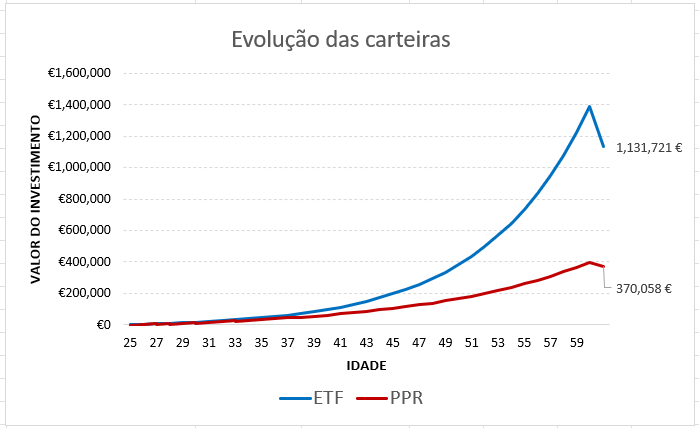

2º cenário: Sem benefício fiscal à entrada

Começas com 2.000€ e investes também 2.000€ todos os anos. Não usufruis dos benefícios fiscais à entrada, apenas beneficias da taxa de imposto de 8% sobre as mais-valias.

Como vês, o diferencial seria ainda maior: ~1.1 milhões para o ETF, mas perto de 370.000 euros para o PPR.

3º cenário: Com bónus da empresa de €1.500/ano em PPR

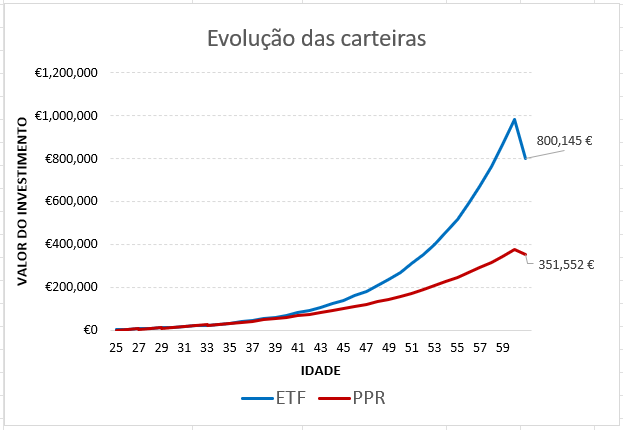

A tua empresa dá-te um bónus anual de 1.500€ em PPR, o que faz com que tenhas uma "poupança" de 11% em Segurança Social; adicionalmente, o benefício fiscal à entrada é usufruído na totalidade e é reinvestido no PPR, por mais uma vez, acreditares na estratégia. Este seria o resultado final: cerca de 800.000 euros para o ETF e 350.000 para o PPR.

O único cenário em que parece compensar usar o PPR, pela análise aqui exposta, será para o pagamento das prestações do crédito à habitação e para usar os benefícios fiscais à entrada para investir no ETF.

Repara que, mesmo assim, em todos os cenários acabamos por favorecer o PPR porque não tivemos em conta algo importante relativamente ao benefício fiscal à entrada. Assumimos que, por exemplo, alguém com 30 anos e que investe 2.000€ num PPR consegue deduzir 20% em IRS (os tais 400€ de que toda a gente fala).

Ora, segundo cálculos do ECO, o benefício médio real dos últimos 10 anos foi de apenas 2,2% do valor investido, em vez dos 20% permitidos por lei. Isto acontece porque o benefício fiscal compete com outras deduções (dependentes, saúde, educação, etc.) e estas têm um limite global que depende do rendimento coletável do agregado familiar.

Portanto, verifica se, de facto, usufruis do benefício fiscal à entrada na sua totalidade ou próximo disso.

O porquê da underperformance face a ETFs

Por que razão o PPR desde 2020, tal como toda a estratégia adotada na gestão de carteiras desde 2011, permanece atrás de um ETF de ações mundiais?

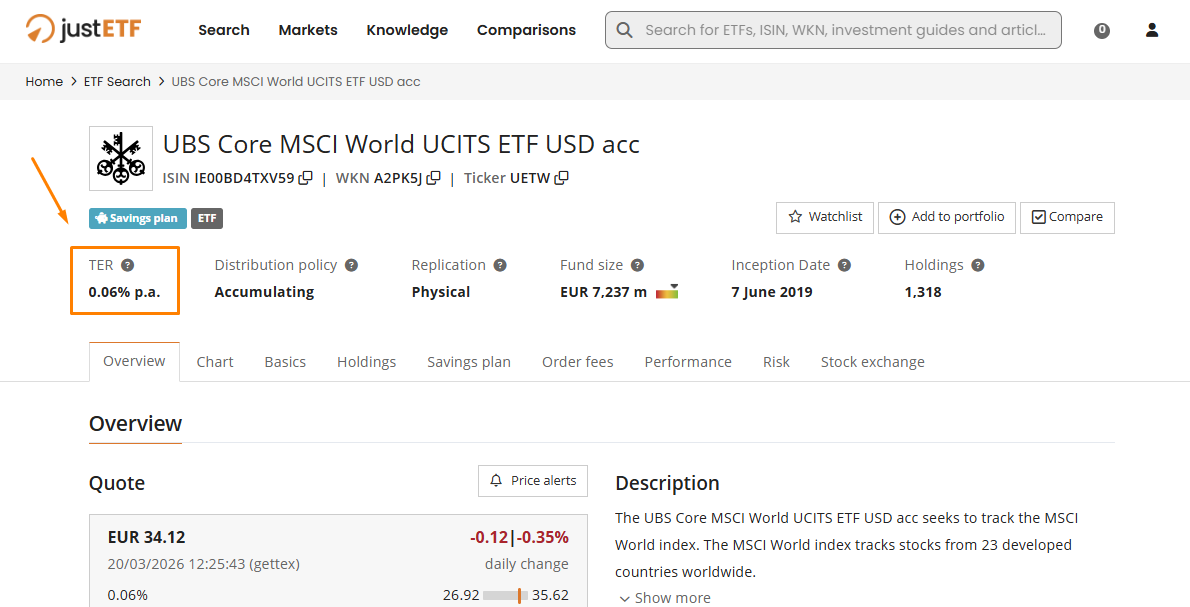

Comissões mais elevadas

Para começar, temos as comissões do fundo. Vemos que a taxa de encargos correntes da classe founders é de 1,30%, não incluindo os custos de transação ( que acreditamos que sejam relativamente baixos). Já num ETF esse mesmo custo já anda nos 0,06%, como é o caso deste ETF da UBS:

Eficiência do mercado - gestão ativa nem sempre compensa

Outro motivo prende-se com a eficiência do mercado. A maior parte da informação existente já está incorporada no preço: por isso, encontrar oportunidades de valor é difícil. Frequentemente, qualquer vantagem descoberta por um gestor é rapidamente ajustada.

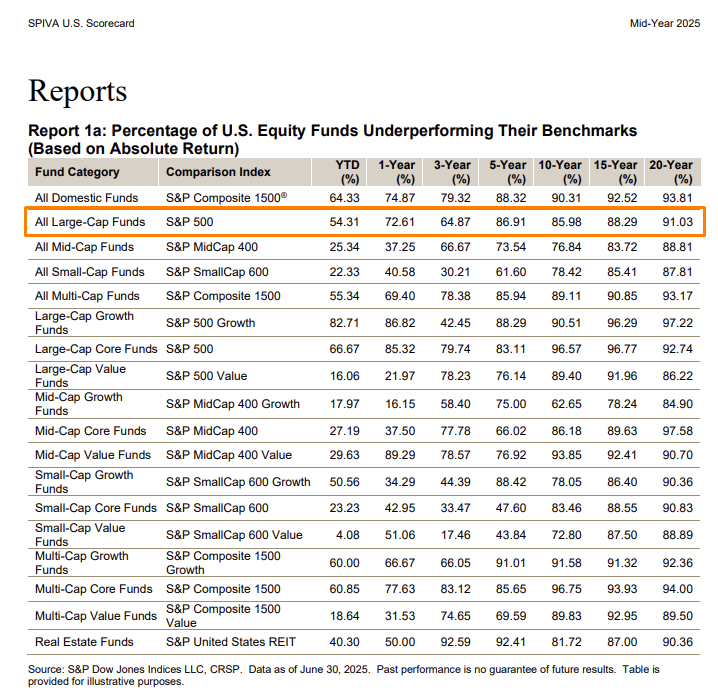

Os relatórios SPIVA que, incorporam estes fatores, ajudam-nos a perceber isso. Nos últimos 20 anos, apenas 9% dos fundos large cap de gestão ativa é que bateram o S&P 500:

Ou seja, a probabilidade da Casa de investimentos, bater um simples ETF nos próximos 20 anos, segundo este estudo, andará à volta dos 9%, o que não é muito favorável para quem esteja a pensar em investir no mesmo numa perspetiva de longo prazo.

Em 2010, os economistas Eugene Fama e Ken French publicaram um estudo intitulado “Luck versus Skill in the Cross-Section of Mutual Fund Returns” em que a principal conclusão foi que apenas os gestores de fundos que estavam no top 1% ou 2% pareciam ter talento, mas mesmo assim, isso era basicamente o que se esperaria acontecer apenas por sorte.

Outros fatores

Outro fator que poderá estar a influenciar a underperformance, ainda com um impacto relativamente baixo, é a porção em dinheiro que ronda os 2% e num ETF anda nos 0,35%. Ou seja, como o objetivo deste PPR não é fazer market timing e a expectativa é que o mercado suba ao longo do tempo, este poderá ser mais um fator a afetar negativamente a performance do PPR no longo prazo.

A maior “vantagem” do PPR: disciplina

Apesar de tudo isto, a estrutura PPR tem algo que poderá ser uma grande vantagem para a maioria das pessoas: Impede-te de mexeres no teu dinheiro.

Se usufruires dos benefícios fiscais à entrada, só podes retirar o dinheiro nas seguintes condições:

- A partir dos 60 anos de idade;

- Reforma por velhice;

- Desemprego de longa duração (teu ou de membros do teu agregado familiar);

- Incapacidade permanente para o trabalho (tua ou de membros do agregado familiar);

- Doença grave (tua ou de membros do teu agregado familiar);

- Pagamento de prestações de contratos de crédito garantidos por hipoteca sobre imóvel destinado à habitação própria e permanente.

O que te obriga a ser disciplinado, algo em que a maioria dos investidores tem dificuldade.

Surgem sempre questões como “Devo esperar que caia mais para entrar mais tarde?” ou “É agora a melhor altura para investir?”. Isto é, tentam adivinhar quando o mercado vai subir ou cair, entrando e saindo dos seus investimentos nos piores momentos.

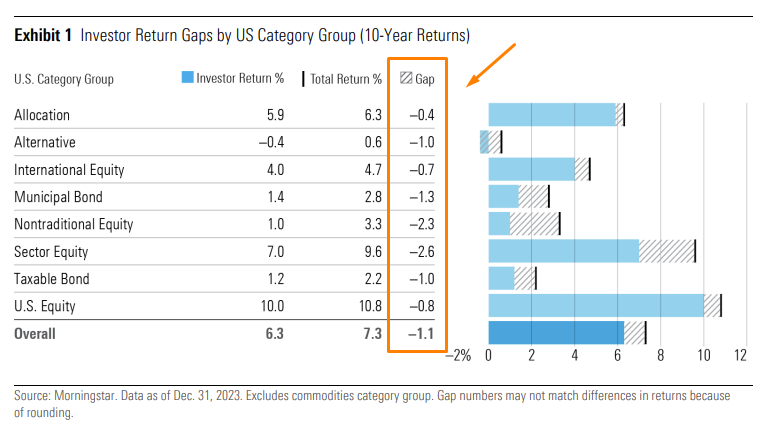

O relatório “Mind the gap” da Morningstar mostra precisamente isso. Independentemente da classe de ativos, os investidores, em média, têm retornos inferiores aos índices porque tentam adivinhar os movimentos do mercado.

Neste sentido, o PPR pode proteger o investidor de decisões impulsivas.

Para além disso, investir num ETF autonomamente pode parecer simples, mas existem muitos passos que podem correr mal e condicionar o resultado:

- Escolher uma “má” plataforma de investimentos;

- Erros ao colocar as ordens de compra;

- Mudar o plano a “meio do jogo”;

- Tendência para stock picking, ou seja, escolha de determinadas ações, não seguindo o plano inicial;

- Etc.

Notas finais

O Save & Grow PPR distingue-se pela transparência da Casa de Investimentos e pela comunicação consistente com os clientes.

Contudo, os números mostram que, entre 2020 e 2025, ficou atrás dos principais ETFs globais, tanto em rentabilidade como em risco.

Mesmo assim, destaca-se como o PPR mais rentável em vários períodos e parece um dos PPRs mais transparentes do mercado.

Para quem valoriza disciplina, transparência e potenciais benefícios fiscais, pode fazer sentido integrar este produto na carteira.

Para investidores focados em eficiência de custos e performance a longo prazo, os ETFs globais continuam a parecer alternativas mais simples e baratas.

Leitura complementar:

- Como escolher o melhor PPR

- Investir em PPR ou ETF: qual o melhor investimento?

- Os PPR mais rentáveis

- PPR ou Certificados de Aforro: qual escolher?

Investir num PPR pode trazer algum alívio psicológico. Isso acontece não só porque recebes informações regulares sobre a evolução da tua carteira, como através das cartas trimestrais, mas também porque te mantém a par do que está a acontecer nos mercados financeiros em geral. Para além disso, reforço a questão de te obrigar a ser disciplinado.

Esperamos que te tenhamos ajudado com esta análise!

Disclaimer: Esta análise tem caráter meramente informativo. Não constitui recomendação de investimento.

.jpg)