Qual é o melhor PPR com capital garantido para 2026?

Com a crescente preocupação em garantir uma reforma tranquila, os Planos Poupança Reforma (PPR) com capital garantido tornam-se uma opção a considerar para investidores conservadores. Se estás a começar, vê primeiro o que é um PPR.

Na verdade, os seguros PPR representam a grande maioria dos PPRs existentes em Portugal.

Embora seja impossível designar o “melhor PPR com capital garantido”, nesta análise destacamos aqueles que têm maior rentabilidade mínima garantida, maior rentabilidade histórica, e partilhamos dicas para te ajudar a fazer uma escolha mais informada.

Nota: todos os PPRs analisados neste artigo são seguros PPR (com capital garantido). Preferes incluir PPRs mais arriscados e sem capital garantido? Consulta a nossa análise dos melhores e mais rentáveis PPRs ou usa directamente o nosso comparador de PPR para filtrar mais de 100 PPR-Fundo por rentabilidade, risco e custos.

Tipos de PPR: Fundos vs Seguros

Antes de analisar as opções disponíveis, é importante distinguir estes dois tipos de PPR:

- PPR sob a forma de fundo de investimento: são geridos por sociedades gestoras de fundos e investem nos mercados financeiros. Estes PPR não garantem capital nem rentabilidade mínima, mas podem oferecer rentabilidades mais elevadas a longo prazo (com risco associado).

- PPR sob a forma de seguro: também chamados de seguros PPR, são geridos por companhias de seguros e garantem, pelo menos, o capital investido. Alguns ainda asseguram uma rentabilidade mínima e podem ter participação nos lucros da própria seguradora. De acordo com a ASF, quase três quartos (≈75%) de todo o dinheiro que os portugueses têm em PPR está em soluções “seguras”, com capital garantido.

Todos os PPR analisados neste artigo são do tipo seguro PPR com capital garantido.

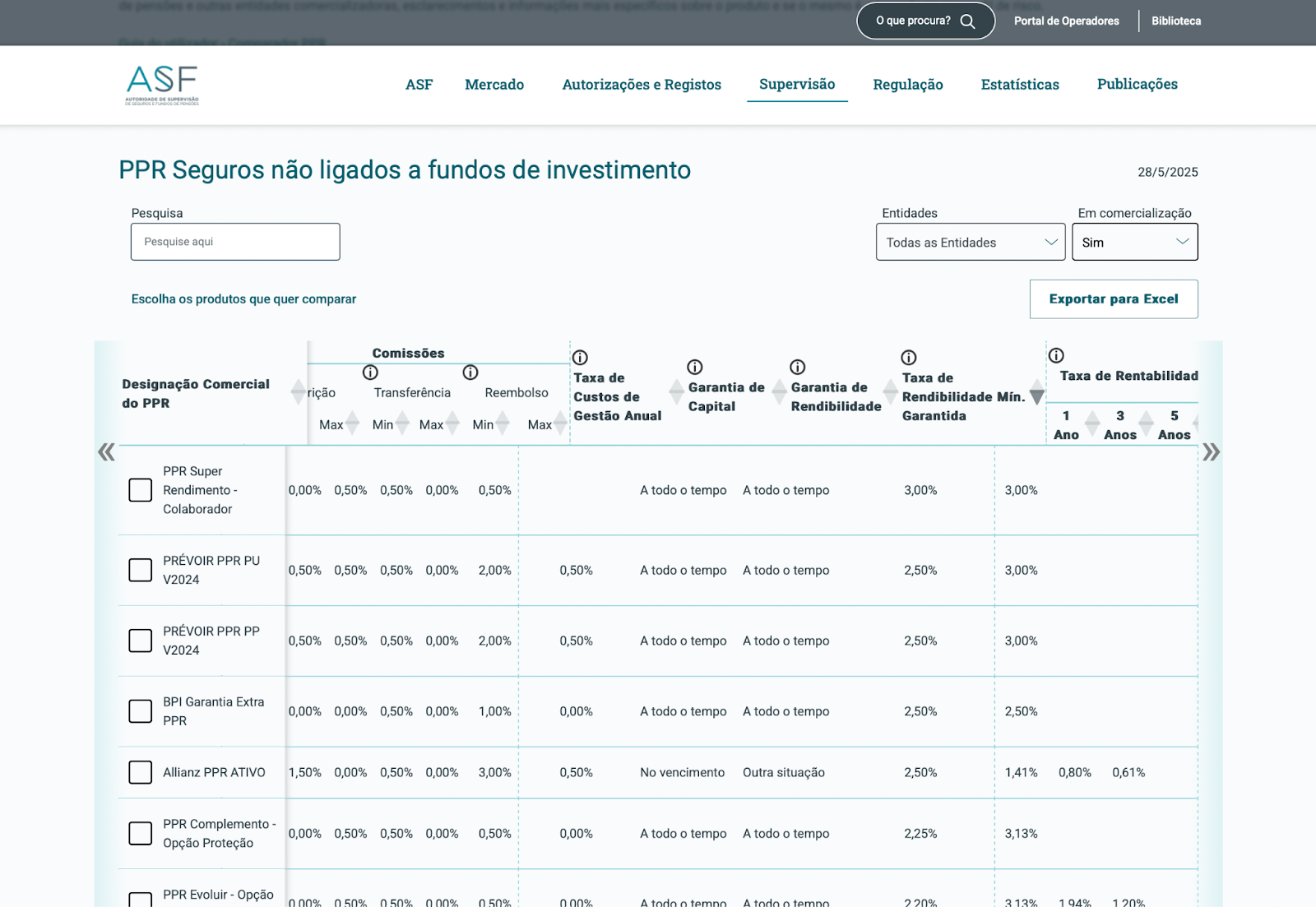

Para uma lista completa de PPR Seguros não ligados a fundos de investimento, consulta o comparador PPR da Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF).

Neste comparador, podes comparar centenas de PPRs com capital garantido, filtrar pela taxa de rentabilidade oferecida, rentabilidade histórica, e comparar muitas mais informações:

PPRs com maior taxa de rentabilidade mínima garantida em 2026

Um dos fatores mais importantes neste tipo de produtos é a rentabilidade mínima garantida.

De acordo com os dados disponíveis na ASF e com a nossa pesquisa, apresentamos os melhores seguros PPR no que toca à taxa de rentabilidade mínima oferecida:

| Nome do PPR | Rentabilidade Mínima Garantida | Valor Mínimo de Entrega | Entregas Periódicas |

|---|---|---|---|

| Real Vida Capital Protegido | 2,60% (1º ano), depois 70% Euribor (min 0,25%, máx 5%) | 1.000€ | Não |

| PRÉVOIR PPR | 2,20% | 300€ | Sim, desde 25€/mês |

| BPI Garantia Extra | 2,00% | 1€ | Não |

| Allianz PPR Ativo | 2,00% | 250€ | Sim, desde 25€/mês |

| Lusitania Poupança Reforma | 1,85% | 20€/mês | Sim, desde 20€/mês |

Nota: A rentabilidade mínima garantida é líquida da taxa de custos de gestão anual, mas bruta de impostos. Explora os websites diretamente - esta informação está sujeita a erro.

Como escolher um PPR com capital garantido?

Para a escolha de um seguro PPR, aconselhamos que considere os seguintes fatores:

- Taxa de rentabilidade garantida: É o fator mais imediato para comparar. Neste artigo, ordenamos os produtos pela maior taxa mínima garantida em 2026. Para vários seguros PPR, não é possível saber de antemão qual será a rentabilidade nos anos seguintes. Dos aqui destacados, os únicos onde obtemos essa informação são nos Real Vida Seguros.

- Histórico de rentabilidades (último ano e média de 3/5/10 anos): Um PPR que apresenta consistência no retorno e supera os concorrentes ao longo do tempo ganha relevância.

- Comissões e custos associados: Incluem comissões de subscrição, resgate, transferência, e gestão anual. Produtos com comissões mais baixas tendem a oferecer uma melhor rentabilidade líquida ao investidor.

- Flexibilidade nas entregas: A possibilidade de realizar reforços periódicos com montantes acessíveis é um ponto diferenciador

- Confiança na entidade gestora: A solidez financeira da seguradora, bem como a sua transparência e historial de boa gestão, são fatores a não descurar. Se a seguradora entrasse em falência (caso inédito em Portugal), poderias perder o capital investido.

Se procuras um guia mais geral sobre a escolha de um PPR (incluindo os fundos PPR, sem capital garantido), vê também como escolher o melhor PPR.

PPRs com capital garantido que mais renderam

Últimos 5 anos

De acordo com o comparador de PPRs da ASF, apresentamos os PPRs com maior rentabilidade anual nos últimos 5 anos:

| Nome do PPR | Taxa de rentabilidade anual (5 anos) | Taxa de rentabilidade mínima garantida |

|---|---|---|

| Capital Diferido CB BA PPR | 2,54 % | 1,25 % |

| Lusitania Poupança Reforma PPR – DECO PROTESTE Investe 2020 | 1,64 % | 2,10 % |

| Lusitania Poupança Reforma DECO PROTESTE 2020 | 1,55 % | 2,05 % |

| Poupança Reforma PPR | 1,50 % | 2,00 % |

| PPR Evoluir – Opção Proteção | 1,20 % | 2,20 % |

Nota: Valores obtidos do comparador, já líquidos de custos de gestão, mas brutos de impostos.

Últimos 10 anos

Se considerarmos os últimos 10 anos, o resultado é o seguinte:

| Nome do PPR | Taxa de rentabilidade anual (10 anos) | Taxa de rentabilidade mínima garantida |

|---|---|---|

| Capital Diferido CB BA PPR | 2,48 % | 1,25 % |

| Lusitania Poupança Reforma PPR – DECO PROTESTE Investe 2020 | 1,74 % | 2,10 % |

| Lusitania Poupança Reforma DECO PROTESTE 2020 | 1,65 % | 2,05 % |

| Poupança Reforma PPR | 1,60 % | 2,00 % |

| VivaPPR XXI | 1,19 % | 0,00 % |

Nota: Valores obtidos do comparador, já líquidos de custos de gestão, mas brutos de impostos.

Com base no histórico da ASF de 5 e 10 anos, os produtos da Lusitania Vida lideraram 3 dos 5 PPRs que mais renderam, sendo uma empresa a considerar.

Descrição detalhada de cada seguro PPR (top 5 rentabilidade mínima garantida)

1. PPR Real Vida Capital Protegido Serie 2

.png)

Poderá ser adequado para investidores que valorizam estabilidade e uma taxa mínima garantida competitiva no primeiro ano. Este produto é conservador, com proteção total do capital e uma rentabilidade que acompanha a Euribor com limites pré-definidos.

- Taxa de rentabilidade mínima garantida: 2,60% no primeiro ano (TANB); nos anos seguintes, 70% da média mensal da Euribor a 12 meses, com mínimo de 0,25% e máximo de 5%, assegurando desta forma uma rentabilidade anual mínima garantida.

- Valor mínimo por entrega única: 1.000€

- Permite entregas periódicas: Não

- Empresa de seguros: Real Vida Seguros

- Forma do fundo: Seguro de capitalização com capital garantido

- Comissão de subscrição: 0 a 0,50%

- Comissão de resgate antecipado: 0% dentro das condições legalmente previstas; Fora das situações legalmente previstas: 2% na 1ª anuidade; 0,25% na 2ª anuidade; 0% nas anuidades seguintes.

Para mais detalhes, consulta as Informações Pré-Contratuais do PPR Real Vida Capital Protegido.

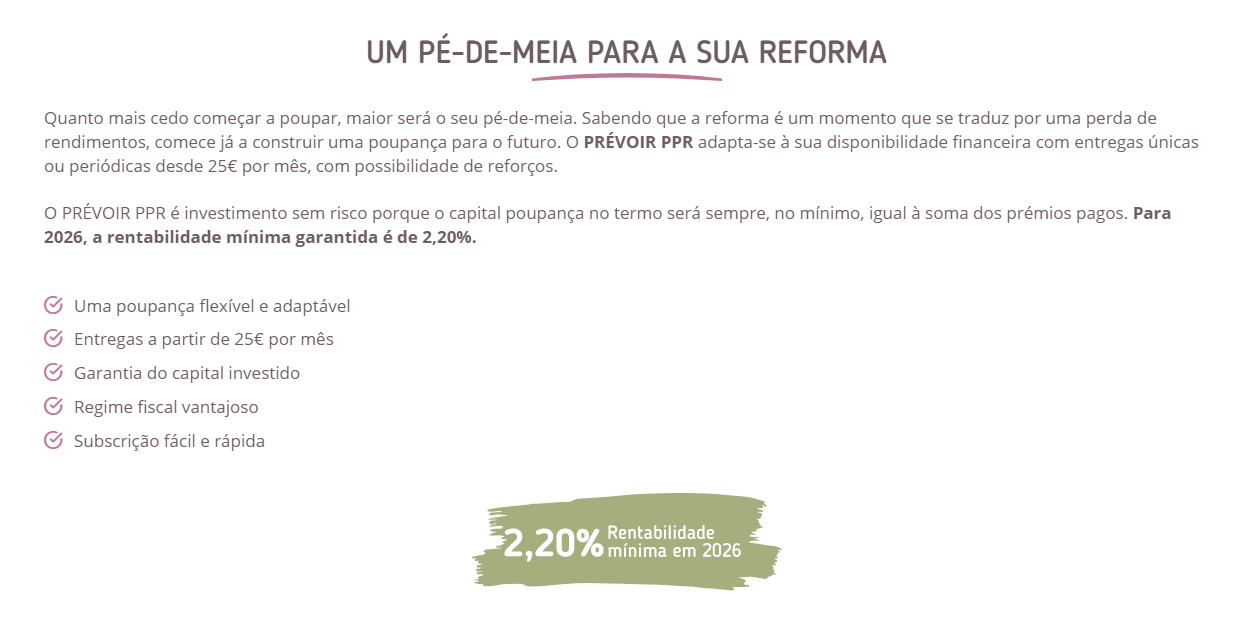

2. PRÉVOIR PPR

Combina simplicidade e segurança, com uma rentabilidade garantida atrativa e flexibilidade nos aportes mensais. Indicado para quem deseja um plano estável e com possibilidade de rendimentos adicionais.

- Taxa de rentabilidade mínima garantida: 2,20% em 2026, via participação de resultados

- Valor mínimo de entrega única: 300€

- Permite entregas periódicas: Sim; mensais a partir de 25€

- Empresa de seguros: PRÉVOIR

- Forma do fundo: Seguro de capitalização com capital garantido

- Comissões:

- Subscrição: Esta comissão não excederá 0,50%.

- Reembolso/resgate: Nas situações legalmente previstas: 0%. Fora das situações legalmente previstas: 2%.

Para informações adicionais, verifica as Informações Pré-Contratuais do PRÉVOIR PPR.

3. BPI Garantia Extra PPR

.png)

Uma solução sólida com capital garantido e sem comissão de subscrição. Poderá ser uma escolha adequada para clientes do banco que procuram uma aplicação de longo prazo com risco reduzido.

- Taxa de rentabilidade mínima garantida: 2,00% em 2026; anualmente, esta taxa é revista e definida pelo BPI

- Valor mínimo de entrega única: 1€

- Permite entregas periódicas: Não permite reforços.

- Empresa de seguros: BPI Vida e Pensões

- Forma do fundo: seguro de capitalização com capital garantido

- Comissões:

- Subscrição: 0%

- Resgate: Dentro das condições previstas na lei: 0%; Fora das condições previstas na lei: 1%, para entregas com menos de 1 ano.

Encontra mais pormenores nas Informações Pré-Contratuais do BPI Garantia Extra PPR.

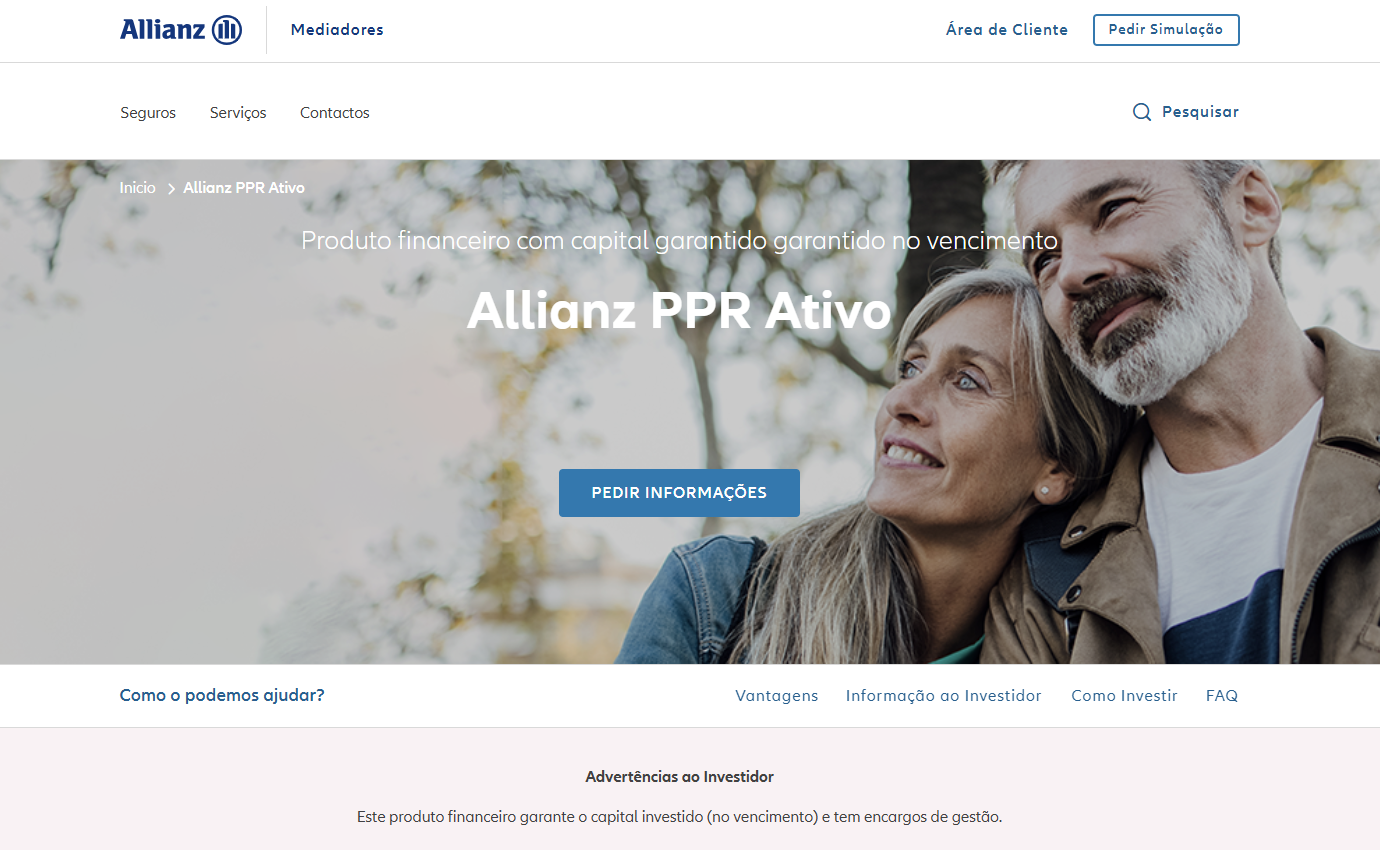

4. Allianz PPR Ativo

Destaca-se por permitir entregas periódicas a partir de valores acessíveis, mantendo o capital garantido. É uma opção flexível dentro do perfil conservador.

- Taxa de rentabilidade garantida: 2,5% bruta no primeiro ano (2,0% líquida), definida anualmente pela Allianz Portugal

- Valor mínimo de entrega única: 250€

- Permite entregas periódicas: Sim; mensais (mínimo 25€), trimestrais (mínimo 75€), semestrais ou anuais (mínimo 250€)

- Empresa de seguros: Allianz Portugal S.A.

- Forma do fundo: Seguro de capitalização com capital garantido no vencimento do contrato

- Comissões:

- Subscrição: até 0,5% do valor entregue

- Gestão: definida anualmente pela Allianz, deduzida mensalmente à poupança constituída

- Reembolso antecipado: Penalizações fixas: 3% no 1º ano, 2% no 2º ano e 1% no 3º ano

Para mais detalhes, consulta as Informações Pré-Contratuais do Allianz PPR Ativo.

5. Lusitania Poupança Reforma PPR

Uma das opções mais acessíveis em termos de investimento inicial e comissões, especialmente vantajosa para associados DECO. Combina capital garantido com possibilidade de participação nos lucros.

- Taxa de rentabilidade mínima garantida: 1,85% em 2026

- Valor mínimo de entrega única: 20€ por mês

- Permite entregas periódicas: Sim; mensais, trimestrais, semestrais ou anuais a partir de 25€

- Empresa de seguros: Lusitania Vida

- Forma do fundo: Seguro de capitalização com capital garantido

- Comissões:

- Subscrição: no máximo, igual a 2% do valor de cada prémio e incluído neste;

- Reembolso: no máximo, igual a 1% do valor a reembolsar antecipadamente nos primeiros 5 anos e 0,50% nos seguintes;

- Gestão: 0,10% do saldo mensal da Conta Poupança Reforma durante os primeiros 5 anos, sendo reduzida a 0,075%;

Para mais detalhes, consulta as Informações Pré-Contratuais do Lusitania Poupança Reforma PPR.

Qual o principal risco de um seguro PPR?

Apesar dos seguros PPR oferecerem garantia de capital e, muitas vezes, de rentabilidade mínima, isso não elimina totalmente o risco para o aforrador. Um dos principais riscos é o risco de crédito da própria seguradora.

Isto significa que, se a companhia de seguros entrar em insolvência ou for alvo de fraude grave, não existe qualquer mecanismo externo de proteção ao investidor equivalente ao Fundo de Garantia de Depósitos (aplicável a depósitos bancários) ou ao Sistema de Indemnização aos Investidores (aplicável a fundos PPR e outros instrumentos financeiros).

Nos seguros PPR:

- O dinheiro dos clientes é aplicado em fundos autónomos geridos pela seguradora.

- A garantia de capital e de rentabilidade é suportada pelas chamadas reservas técnicas da seguradora.

- Essas reservas estão sob gestão da própria entidade que em última instância pode falhar, isto é, a proteção do teu dinheiro depende da saúde financeira de quem o está a gerir.

Em caso de falência da seguradora, não há entidade independente que assegure a devolução do capital investido. O que pode ocorrer é um rateio do que resta do património da seguradora entre todos os credores, incluindo os titulares de seguros PPR.

Isso pode significar perdas substanciais, mesmo para quem escolheu produtos com capital garantido.

No entanto, seria caso inédito em Portugal - nunca se verificou a falência de uma empresa seguradora.

Benefícios fiscais dos seguros PPR

Os seguros PPR oferecem vantagens fiscais, nomeadamente:

Dedução à coleta no IRS

Os contribuintes podem deduzir até 20% dos valores aplicados num PPR ao seu IRS, com os seguintes limites máximos:

- Até 35 anos: limite de 400€/ano (correspondente a uma entrega máxima de 2.000€);

- Entre 35 e 50 anos: limite de 350€/ano (entrega máxima de 1.750€);

- Mais de 50 anos: limite de 300€/ano (entrega máxima de 1.500€).

Tributação reduzida em caso de resgate

As mais-valias obtidas por um PPR beneficiam de taxas de IRS reduzidas no momento do resgate, desde que cumpridas as condições legais (como reforma, desemprego de longa duração, doença grave, entre outras):

- 8% sobre os rendimentos, se o resgate ocorrer após 8 anos e nas condições previstas;

- 17,2% se o resgate ocorrer entre o 5.º e o 8.º ano (fora das condições legais);

- 21,5% se o resgate ocorrer antes dos 5 anos (fora das condições legais).

Estes valores comparam-se com os habituais 28% de taxa liberatória (em Portugal continental) aplicáveis a rendimentos de aplicações financeiras, reforçando a atratividade fiscal dos PPR.

Para perceberes como declarar um resgate de PPR e outros rendimentos na tua declaração, consulta o nosso guia sobre como declarar investimentos no IRS.

Quando podes resgatar um PPR sem penalização?

Um PPR foi desenhado para o longo prazo, mas a lei prevê várias situações em que podes resgatar o capital sem penalização fiscal, beneficiando da taxa reduzida sobre os rendimentos. As principais são:

- Reforma por velhice do titular;

- A partir dos 60 anos de idade;

- Desemprego de longa duração do participante ou de um membro do agregado familiar;

- Incapacidade permanente para o trabalho;

- Doença grave do participante ou de um membro do agregado;

- Pagamento de prestações de contratos de crédito à habitação própria e permanente;

- Morte do participante (reembolso aos beneficiários).

Fora destas condições, podes sempre resgatar o dinheiro, mas perdes o benefício fiscal à entrada (tens de o devolver) e os rendimentos são tributados a taxas mais elevadas - 17,2% entre o 5.º e o 8.º ano e 21,5% antes dos 5 anos. Confirma sempre as condições específicas nas Informações Pré-Contratuais do teu produto.

PPR com capital garantido vs Certificados de Aforro e Depósitos a prazo

Os seguros PPR com capital garantido competem diretamente com outras aplicações de baixo risco preferidas dos portugueses. Estas são as principais diferenças:

| Característica | Seguro PPR (capital garantido) | Certificados de Aforro | Depósitos a prazo |

|---|---|---|---|

| Garantia de capital | Sim (reservas técnicas da seguradora) | Sim (Estado português) | Sim (FGD até 100.000€) |

| Rentabilidade (2026) | ~1,85% a 2,60% mínima garantida | 2,215% (Série F, indexada à Euribor) | 2% a 3% conforme prazo e banco |

| Liquidez | Resgate com penalização fora das condições legais | Resgate após 3 meses | Capital imobilizado até à maturidade |

| Benefício fiscal | Sim (dedução à coleta + taxa reduzida no resgate) | Não | Não |

| Risco principal | Crédito da seguradora | Praticamente nulo (Estado) | Crédito do banco (coberto pelo FGD) |

Se preferes explorar estas alternativas, vê os nossos guias sobre Certificados de Aforro e do Tesouro, melhores depósitos a prazo e melhores contas poupança.

Perguntas frequentes

O capital de um seguro PPR está mesmo 100% garantido?

O capital é garantido pela seguradora através das suas reservas técnicas. Não existe, porém, um fundo público equivalente ao Fundo de Garantia de Depósitos: em caso (inédito em Portugal) de falência da seguradora, o capital pode estar em risco.

Vale a pena um PPR com capital garantido?

Para perfis conservadores ou objetivos de curto e médio prazo, sim: combinam segurança, uma rentabilidade mínima e vantagens fiscais. Para horizontes longos, um PPR sob a forma de fundo (sem capital garantido) tende a oferecer maior retorno potencial.

Posso transferir de um PPR para outro?

Sim. A transferência é gratuita nos PPR sem garantia de capital; nos que garantem capital ou rentabilidade, a comissão está legalmente limitada a 0,5% do montante transferido.

Qual a diferença entre seguro PPR e fundo PPR?

O seguro PPR é gerido por uma seguradora e garante o capital (e, por vezes, uma rentabilidade mínima); o fundo PPR é gerido por uma sociedade gestora, não garante capital, mas pode render mais a longo prazo.

Considerações finais

Escolher o melhor PPR com capital garantido depende, acima de tudo, do perfil e dos objetivos de cada investidor. Para quem valoriza segurança e previsibilidade, os seguros PPR continuam a ser uma excelente solução, combinando proteção do capital com uma rentabilidade mínima e vantagens fiscais atrativas.

Antes de tomares uma decisão, recomendamos sempre a leitura atenta das Informações Pré-Contratuais de cada produto e, se necessário, o aconselhamento junto de um consultor financeiro ou da própria seguradora.

Queres explorar mais opções? Consulta os nossos artigos sobre contas poupança, depósitos a prazo, e sobre os melhores PPRs com risco (sem capital garantido).

Disclaimer: este artigo é apenas informativo. Investir envolve riscos e deves garantir que compreendes o produto antes de aplicar o teu dinheiro. Esta análise não é, nem deve ser entendida como uma recomendação de investimento a nenhum dos produtos aqui mencionados.

.avif)