O que é o fundo de garantia de depósitos? Estás protegido?

O Fundo de Garantia de Depósitos (FGD) é uma entidade portuguesa, criada em 1992, com autonomia administrativa e financeira. Tem sede em Lisboa e funciona junto do Banco de Portugal.

A missão principal do FGD é proteger os depositantes caso um banco (instituição de crédito participante) fique em situação de indisponibilidade, ou seja, deixe de poder devolver os depósitos, até ao limite de 100.000€ por depositante, por banco.

Neste artigo, vamos explorar mais a detalhe este mecanismo de proteção aos depositantes, incluindo a apresentação de alguns exemplos reais e ilustrativos.

O que cobre?

Este fundo cobre qualquer depósito banário numa entidade participante do FGD:

- Contas à ordem,

- Depósitos a prazo,

- Contas poupança (habitação, emigrante, reforma, condomínio),

- Certificados de depósito,

- Entre outros.

Se os depósitos estiverem em moeda estrangeira, são convertidos para euros à taxa de câmbio do dia em que o banco ficar com “indisponibilidade de depósitos”, ou seja, insolvente.

Existem algumas exclusões (como depósitos de outras instituições financeiras ou organismos públicos), mas para o público-alvo deste artigo, pensamos que não é relevante desenvolver este tema.

Como saber se a minha aplicação é um depósito?

Nada melhor que recorrer a um exemplo para se perceber claramente se o nosso depósito está ou não abrangido pelo FDG.

Vamos então utilizar o ActivoBank, um dos bancos participantes no FGD e um dos melhores bancos digitais, e procurar informação da sua “Conta Simples”, uma conta/depósito à ordem oferecida por essa instituição bancária.

Na página dedicada a essa conta, encontramos a seguinte informação:

Se selecionarmos “Ficha de Informação Normalizada (FIN)”, irá abrir-se um novo documento onde, na página 4, obtemos a seguinte informação:

Todos os depósitos são obrigados, por lei, a ter uma FIN associada para que todos os clientes possam consultar antes de abrirem qualquer conta.

O mesmo poderia ter sido feito em ofertas relacionadas com depósitos a prazo, por exemplo.

Como funciona na prática?

O FGD está preparado para intervir rapidamente quando um banco deixa de conseguir restituir os depósitos. Eis como o processo decorre passo a passo:

Situação de falência (ou indisponibilidade dos depósitos)

O mecanismo é acionado quando o Banco de Portugal declara oficialmente que uma instituição não consegue devolver os depósitos vencidos ou quando é decretada a sua insolvência. A partir desse momento, entra em cena o FGD.

Reembolso até 100.000€ por depositante

Cada cliente tem direito a ser reembolsado até ao limite de 100.000€ por depositante e por banco.

- Se tiver contas em bancos diferentes, o limite aplica-se a cada instituição.

- Se tiver uma conta conjunta, o limite aplica-se a cada titular em separado. Ou seja, uma conta com dois titulares tem uma proteção de até 200.000€.

Existem ainda casos especiais de saldos temporariamente elevados (ex.: venda de casa de habitação, indemnizações ou heranças), que podem ser totalmente protegidos por um período de 12 meses. Portanto, se vendeste uma casa nos últimos 12 meses por 300.000€ e o teu banco vai à falência, esses 300.000€ estão totalmente protegidos.

Prazos de pagamento

O reembolso deve ser feito no prazo máximo de 7 dias úteis após a declaração de indisponibilidade dos depósitos.

- O pagamento é feito, de forma preferencial, por transferência bancária para uma conta noutro banco indicado pelo cliente.

- O processo é iniciado pelo próprio Fundo: não é preciso apresentar pedido formal.

De forma simples, se um banco falhar, o cliente tem a garantia de reaver o seu dinheiro até 100.000€ em poucos dias, sem burocracia. Isto dá confiança, reduz o risco de pânico bancário e protege a estabilidade do sistema financeiro.

E se eu tiver um depósito num banco estrangeiro?

Quando abres uma conta num banco estrangeiro, a proteção dos teus depósitos não depende automaticamente do Fundo de Garantia de Depósitos português. O que acontece na prática depende de onde o banco tem a sua sede e do regime em que opera em Portugal:

Bancos da União Europeia

Se o banco tem sede noutro Estado-membro da UE (ex.: Alemanha, França, Lituânia), os teus depósitos em Portugal ficam abrangidos pelo sistema de garantia de depósitos desse país de origem.

Por lei, todos os sistemas de garantia de depósitos da UE asseguram a mesma proteção mínima: até 100.000€ por depositante e por banco. Podes consultar a lista de todos os sistemas nacionais na página da Autoridade Bancária Europeia (EBA).

Exemplo: a Revolut, através da empresa “Revolut Bank UAB”, está sediada na Lituânia. Logo, em caso de insolvência, é o sistema de garantia lituano que te reembolsa os depósitos até ao limite de 100.000€, apesar de estar registada junto do Banco de Portugal como “Instituições de crédito com sede na UE - Sucursais em PT”:

O mesmo se aplica a outras instituições estrangeiras utilizadas pelos portugueses, como é o caso da Trade Republic, Wise, N26, entre outros.

Bancos estrangeiros com sucursal em Portugal

Quando uma instituição da UE tem uma sucursal em Portugal, como é o caso da Revolut, o reembolso continua a ser feito pelo fundo de garantia do país de origem.

Contudo, para facilitar o processo, o FGD português pode atuar como “agente pagador”. Ou seja, em caso de falência, é o FGD que trata dos pagamentos aos clientes em Portugal, seguindo as instruções do sistema estrangeiro.

Bancos fora da União Europeia

Se a instituição tiver sede num país fora da UE (Suíça, Noruega, Islândia, etc.), a lei portuguesa exige que os depósitos captados em Portugal estejam abrangidos por uma garantia equivalente. Nesse caso, os depósitos passam a ser cobertos diretamente pelo FGD português.

O FGD também protege investimentos financeiros?

O FGD não protege investimentos, apenas depósitos bancários. Recorrendo ao exemplo da Trade Republic, esta entidade apresenta uma separação entre depósitos e ativos financeiros:

Depósitos

O dinheiro na tua conta da Trade Republic está protegido até 100.000€, ao abrigo do fundo de garantia de depósitos alemão (EdB) (funciona da mesma forma que o fundo de garantia de depósitos português, aplicado aos bancos nacionais).

Ativos financeiros

Os teus ativos estão cobertos pelo sistema de compensação aos investidores alemão, que compensa quaisquer perdas de ativos não devolvidos até 90% (com um máximo de 20.000€). De notar que esta regulação não te compensa por perdas relacionadas com o investimento, mas sim em casos onde a instituição financeira entre em insolvência e não te consiga devolver os teus ativos.

Ainda dentro dos investimentos, convém salientar que o documento equivalente à FIN é o Documento de Informação Fundamental (DIF).

Já alguma vez foi acionado o FGD?

Sim, até hoje, apenas foi acionado uma vez aquando da falência do Banco Privado Português (BPP) em 2009. O FGD cobriu depósitos até ao máximo de 100.000€ por cliente, tendo pago mais de 104 milhões de euros.

Segundo Jaime Antunes, numa notícia da ECO, “O BPP é o único caso na União Europeia em que depositantes perderam dinheiro”, referindo que em causa estavam 60 ou 70 milhões de euros referentes a clientes com mais de 100 mil euros no banco.

Se os recursos financeiros do FGD se mostrarem insuficientes para o cumprimento das suas obrigações, FGD poderá cobrar contribuições especiais às instituições participantes ou contrair empréstimos, designadamente junto de outros sistemas de garantia de depósitos, do Banco de Portugal ou do Estado.

Quão “saudáveis” são as contas do FGD?

Segundo o relatório e contas de 2024, “o rácio de cobertura dos depósitos elegíveis para efeitos da garantia do Fundo (i.e. rácio entre o valor dos depósitos até ao limite da garantia e o valor total desses mesmos depósitos) era de 69% (...)”.

Por outras palavras, os 69% correspondem ao valor total de todos os depósitos cobertos até aos 100.000€ a dividir pela totalidade de depósitos que cumprem as regras para estar ao abrigo do FGD, mas que têm valores superiores aos 100.000€.

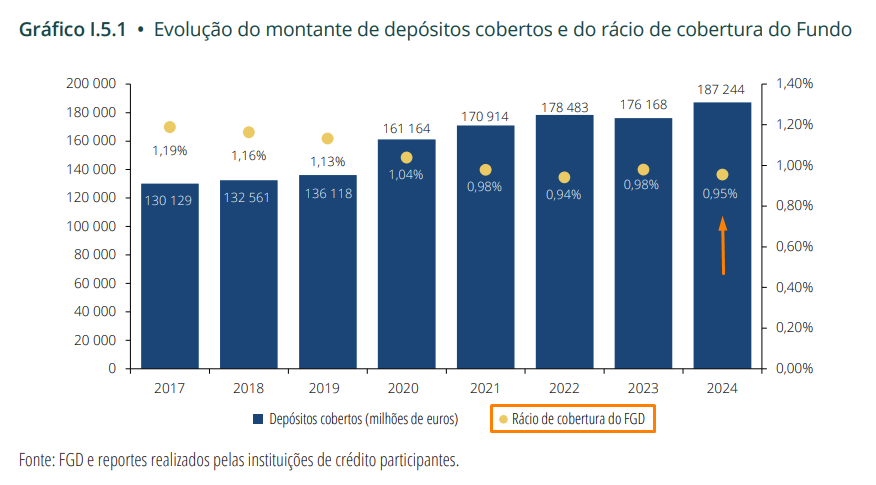

No entanto, os recursos próprios do FGD correspondem a apenas a 0,95% do montante total de depósitos cobertos pela garantia (ou seja, os depósitos elegíveis até 100.000€ por depositante e por banco):

Trocando isto por miúdos, significa que por cada 100€ de depósitos garantidos, o FGD tinha apenas 0,95€ de fundos próprios disponíveis no final de 2024.

Isso é normal, porque o FGD não tem como objetivo acumular reservas para pagar todos os depósitos de todo o sistema bancário ao mesmo tempo (seria impossível).

O enquadramento europeu (Diretiva 2014/49/UE) exige que os fundos atinjam pelo menos 0,80% dos depósitos cobertos e o FGD cumpre, já que está acima (0,95%). Em Portugal, o regime do FGD está previsto no Regime Geral das Instituições de Crédito e Sociedades Financeiras (RGICSF).

O que significa na prática?

Se um banco isolado falir, o FGD tem recursos imediatos para o reembolsar.

Se falirem vários bancos grandes ao mesmo tempo, os recursos não chegariam, mas, por lei, o FGD pode exigir contribuições extraordinárias às instituições de crédito ou contrair empréstimos (até junto do Estado ou de outros fundos europeus).

Portanto, os fundos próprios do FGD representam apenas 0,95% dos depósitos cobertos. Mas isso não é sinal de fraqueza do sistema: é um modelo definido a nível europeu, baseado na ideia de que falências bancárias são raras e que há mecanismos adicionais (contribuições e empréstimos), se for necessário.

Nota: O fundo de resolução é também uma “rede de segurança” do sistema bancário. Atua quando o Banco de Portugal aplica uma medida de resolução a um banco em dificuldades (ex.: separação de ativos, venda a outro banco, criação de “banco de transição”). No fundo, contribui para que o banco possa ser resolvido de forma ordeira, evitando uma falência descontrolada que obrigaria o FGD a intervir em grande escala.

Por que existe o FGD?

O FGD foi criado para funcionar como uma rede de segurança para os clientes bancários e, ao mesmo tempo, para o sistema financeiro como um todo. A sua existência tem várias razões fundamentais:

Dá segurança aos clientes bancários

Os clientes sabem que, em caso de falência ou insolvência de um banco, os seus depósitos até 100.000€ por depositante e por instituição estão protegidos. Isto significa que, mesmo que o banco deixe de conseguir devolver o dinheiro, o FGD garante o reembolso dentro dos prazos definidos por lei.

Evita pânicos bancários

Sem uma garantia deste tipo, qualquer rumor de dificuldades de um banco poderia levar os clientes a correr em massa para levantar o dinheiro (um “bank run”), o que só agravaria a crise. Ao existir a garantia do FGD, os clientes sentem-se mais confiantes para manter o dinheiro nos bancos, evitando fugas descontroladas de depósitos.

Contribui para a estabilidade do sistema financeiro

O FGD é também um instrumento de estabilidade macroeconómica. Ao proteger os pequenos e médios depositantes, ajuda a manter a confiança no sistema bancário como um todo. Se os clientes acreditam que o dinheiro está seguro, mesmo em períodos de crise, isso impede que problemas isolados num banco se transformem numa crise sistémica.

É financiado pelos próprios bancos

É financiado através de contribuições periódicas obrigatórias pagas pelos bancos que operam em Portugal. Assim, o custo da proteção é suportado pelo próprio setor financeiro, o que cria também um incentivo adicional à prudência, já que os bancos financiam o fundo de que poderão precisar no futuro.

Exemplos práticos

Exemplo 1

Vamos imaginar que o João tem 75.000€ num depósito a prazo e tem a infelicidade do seu banco entrar em incumprimento.

Ora, o João estaria totalmente protegido, não só sobre os 75.000€), como também os juros que já tiverem sido gerados até à data da indisponibilidade do banco.

Exemplo 2

O casal Silva tem 150.000€ num depósito à ordem e, tal como o João, tem a infelicidade de assistir à falência do seu banco.

Como o FGD protege até 100.000€ por depositante e por banco, este casal estaria protegido até 200.000€, logo os seus 150.000€ estariam totalmente protegidos

Exemplo 3

O Rui já não teve tanta “sorte” e tinha 130.000€ no mesmo banco do casal Silva. Os primeiros 100.000€ estão integralmente protegidos. Já os 30.000€ ficariam em risco, mas não desaparecem automaticamente.

Passa a ser um crédito na massa insolvente do banco (ou seja, entra no processo de liquidação). Se neste processo sobrar dinheiro após vender ativos do banco e pagar outros credores, poderá recuperar parte (ou mesmo a totalidade) desses 30.000€.

Pontos-chave a reter

O Fundo de Garantia de Depósitos é, acima de tudo, uma rede de segurança que dá confiança a quem mantém poupanças no sistema bancário português.

Apesar de não cobrir todos os cenários possíveis (como valores acima de 100.000€ ou determinados instrumentos financeiros), garante que a grande maioria dos depositantes está protegida em caso de falência de um banco.

Os exemplos práticos mostram bem a diferença que este mecanismo pode fazer: para muitos clientes, a garantia é suficiente para assegurar que não perdem as suas poupanças. Para quem tem montantes mais elevados, continua a ser importante diversificar entre bancos ou produtos, de forma a não ficar exposto a valores que ultrapassem o limite de proteção.

Se ainda não estás 100% esclarecido, estás à vontade para nos contactar com as tuas dúvidas ou então consultar diretamente a página de perguntas frequentes do site do próprio FGD.