.avif)

Um ETF ("Exchange Traded Fund", em português “Fundo Transacionado em Bolsa”) é um fundo que agrega muitos ativos (por exemplo, ações ou obrigações) e se compra ou vende na bolsa tal como se fosse uma única ação.

Imagina um cesto de compras

- O cesto = o ETF.

- Os produtos lá dentro = os ativos.

- Quando compras o cesto, levas um bocadinho de cada produto, sem teres de os escolher um a um.

Voltando aos mercados financeiros, um ETF pode conter uma panóplia de ativos, como ações, obrigações e matérias-primas. Quer seja focado só numa única classe de ativos (só ações, por exemplo) ou misturado com outras classes de ativos.

Por exemplo, um ETF que replique o comportamento do S&P 500, o índice americano que engloba 500 das maiores empresas dos EUA, é composto por frações de ações de empresas dentro deste índice. Na prática, se o S&P 500 subir 1%, o ETF também deverá subir 1% e vice-versa.

Um ETF acaba por ser um veículo de investimento que junta vários investimentos num só, o que faz com que seja uma forma fácil e barata de diversificar a tua carteira.

Nos EUA, os ETFs já existem desde 1993, sendo que na Europa adoção veio mais tarde. Esta tem sido a evolução do montante investido nos mesmos desde 2000:

Evolução dos Ativos sob Gestão dos ETFs na Europa

Como é que funciona um ETF na prática?

Ao comprares um ETF, estás a beneficiar da evolução dos ativos que o constituem.

Tal como as ações individuais de empresas, os ETFs são negociados nas bolsas de valores e podem ser comprados ou vendidos a qualquer momento durante o horário de mercado.

O preço do ETF oscila ao longo do dia, dependendo do valor dos ativos que estão dentro dele.

Na grande maioria dos casos, o objetivo do ETF é acompanhar a performance de um determinado índice, sem tentar “bater o mercado”. Aquilo a que se chama de investimento passivo e que, segundo dados dos relatórios SPIVA, superam cerca de 90% dos gestores profissionais.

Como não há gestores ativos a escolher ações manualmente, os ETFs tendem a ter comissões muito mais baixas.

Para além disso, se as empresas dentro do ETF pagam dividendos, o ETF pode:

- Distribuir os dividendos para ti (ETF distributivo)

- Reinvestir os dividendos automaticamente dentro do próprio ETF (ETF acumulativo)

Vantagens e desvantagens dos ETFs

Vantagens:

- Diversificação: com um só instrumento podes ter acesso a toda uma indústria/mercado/segmento;

- Baixo custo: Custos de gestão e de transação são normalmente baixos.

- Flexibilidade e acessibilidade: Compra/venda a qualquer momento da bolsa, com valores baixos.

Desvantagens:

- Pode haver “tracking error” (não replicar 100% o índice) - mais em baixo, explicamos o risco de rastreio.

- Liquidez varia: nem todos negociam com o mesmo volume - mais em baixo, explicamos o risco de liquidez.

- Continuas sujeito ao risco do mercado: se o preço dos instrumentos que compõe o ETF caírem, o ETF vai refletir isso.

- Pagas uma comissão de gestão, conhecida por Total Expense Ratio (TER), que é baixa quando comparada com instrumentos de gestão ativa.

Qual o custo do investimento num ETF?

Os principais custos de investimento num ETF são o TER (comissão anual), e a comissão de corretagem, cobrada pela corretora onde negoceias o instrumento.

Para entenderes o impacto que a comissão anual poderá ter nos teus investimentos, fizemos uma representação gráfica interactiva para que possas melhor entender este conceito:

Ainda assim, outros custos podem ser aplicáveis e devem ser considerados:

- Taxa de gestão (TER): comissão anual já refletida no preço. Varia de produto para produto, mas normalmente é uma taxa baixa.

- Spread compra‑venda: diferença entre preços bid/ask, custo implícito em cada negociação.

- Comissão de corretagem: tarifa da corretora por cada ordem que colocas.

- Custódia / manutenção: taxa periódica pela guarda dos títulos, depende da corretora.

- Câmbio: custo de conversão de moeda se o ETF negoceia noutra divisa.

- Tracking difference: desvio entre a performance do ETF e do índice, pode baixar o retorno.

Quais são os tipos de ETFs existentes?

Para além de ações, um ETF também pode conter obrigações, matérias-primas, dinheiro, entre outros. Deixamos aqui os principais tipos de ETFs:

ETFs de Ações

Um ETF de ações investe, como o nome indica, em ações de empresas de empresas cotadas em bolsa. Pode seguir um índice de ações (S&P 500, Nasdaq, MSCI World,...), um setor (tecnologia, banca, energia,...), uma região (Europa, EUA, mercados emergentes), entre outros.

Exemplo: o iShares Core S&P 500 UCITS ETF é um ETF que replica o S&P 500, reinveste os dividendos e apresenta um custo anual de apenas 0,07%. Para mais informações, podes consultar o nosso artigo “Como investir no S&P 500 desde Portugal”.

ETFs de Obrigações

Dentro das obrigações, o raciocínio é o mesmo, mas o investimento é realizado em títulos de dívida, como obrigações do Estado ou de empresas. Podem ser de curto ou longo prazo e alta ou baixa qualidade de crédito.

Exemplo: o iShares Core Global Aggregate Bond UCITS ETF EUR Hedged (Acc) é um ETF que investe em obrigações a nível mundial de empresas e governos.

ETFs de Matérias-Primas

Os ETFs de matérias-primas investem em ouro, petróleo, gás natural, cobre, entre outros. Têm uma particularidade, ou seja, apesar de os chamarmos de ETFs, estes são, na realidade, ETCs (Exchange Traded Commodity). Formalmente, são um instrumento de dívida e não um fundo. Contudo, na prática, adota um comportamento semelhante a um ETF.

Por que razão não existem ETFs de matérias-primas? Porque a regulação europeia UCITS exige diversificação mínima (nenhum ativo pode representar mais de 20-35% do fundo). Uma matéria-prima como ouro ou petróleo é só um ativo, logo não cumpre esse requisito.

ETFs Mistos

Por fim, existem ETFs que englobam várias classes de ativos num único ETF. Um exemplo disso são os fundos da Vanguard LifeStrategy são uma combinação de ações, obrigações e liquidez, com rebalanceamento automático ao longo do tempo.

Estes fundos foram concebidos para oferecer uma opção de investimento simples e diversificada, ajustada a diferentes níveis de tolerância ao risco e objetivos de investimento.

Existem vários fundos LifeStrategy, cada um com uma alocação distinta entre ações e obrigações.

- Vanguard LifeStrategy 20% Equity Fund (IE00BMVB5K07):

- 20% em ações, 80% em obrigações;

- Adequado para investidores conservadores.

- Vanguard LifeStrategy 40% Equity Fund (IE00BMVB5M21):

- 40% em ações, 60% em obrigações;

- Adequado para investidores moderados.

- Vanguard LifeStrategy 60% Equity Fund (IE00BMVB5P51):

- 60% em ações, 40% em obrigações;

- Adequado para investidores dinâmicos.

- Vanguard LifeStrategy 80% Equity Fund (IE00BMVB5R75):

- 80% em ações, 20% em obrigações;

- Adequado para investidores orientados para o crescimento.

Para mais informações, podes ver este vídeo que produzi sobre estes fundos em especifico:

ETFs vs. fundos de investimento tradicionais

Tanto os ETFs como os fundos de investimento tradicionais (fundos mobiliários de gestão ativa) te permitem investir num cabaz diversificado de ativos com um só produto. As diferenças estão sobretudo nos custos, na forma de negociação e na filosofia de gestão.

Os relatórios SPIVA mostram que, em horizontes longos, a maioria dos fundos de gestão ativa não consegue superar o respetivo índice de referência e os custos mais elevados são uma das principais razões. Ainda assim, existem fundos tradicionais que podes analisar no artigo melhores fundos de investimento em Portugal.

Há ainda uma categoria à parte para a gestão de liquidez de curto prazo: os fundos do mercado monetário, que investem em dívida de curto prazo e baixo risco.

Quais são os riscos de investir em ETFs?

Apesar das suas vantagens, como flexibilidade e custos baixos, investir em ETFs não é isento de riscos. Conhecer esses riscos é essencial para tomar decisões mais informadas:

1. Risco de mercado

O principal risco de um ETF é o mesmo de qualquer outro ativo que acompanha o mercado: se o índice ou setor ao qual está exposto cair, o ETF também perde valor. Por exemplo, um ETF que replica o S&P 500 vai desvalorizar se esse índice cair, independentemente da qualidade da gestão do fundo.

2. Risco de liquidez

Nem todos os ETFs têm o mesmo volume de negociação. ETFs com pouca liquidez podem ter spreads (diferença entre o preço de compra e venda) mais elevados, o que pode aumentar os custos efetivos da transação. Em situações extremas, pode ser difícil vender rapidamente ao preço desejado.

3. Risco de rastreio (Tracking Error)

Os ETFs procuram replicar a performance de um índice, mas nem sempre conseguem seguir esse índice à risca. Custos de gestão, ajustamentos de carteira e dividendos podem levar a pequenas (ou, em alguns casos, grandes) diferenças entre o desempenho do ETF e o índice subjacente.

4. Risco cambial

Se investires num ETF que está cotado noutra moeda (ex: dólares) ou que simplesmente investe em ativos internacionais, estás sujeito a variações cambiais. Mesmo que o índice suba, a valorização do euro face ao dólar pode reduzir (ou anular) os teus ganhos.

5. Risco de contraparte (em ETFs sintéticos)

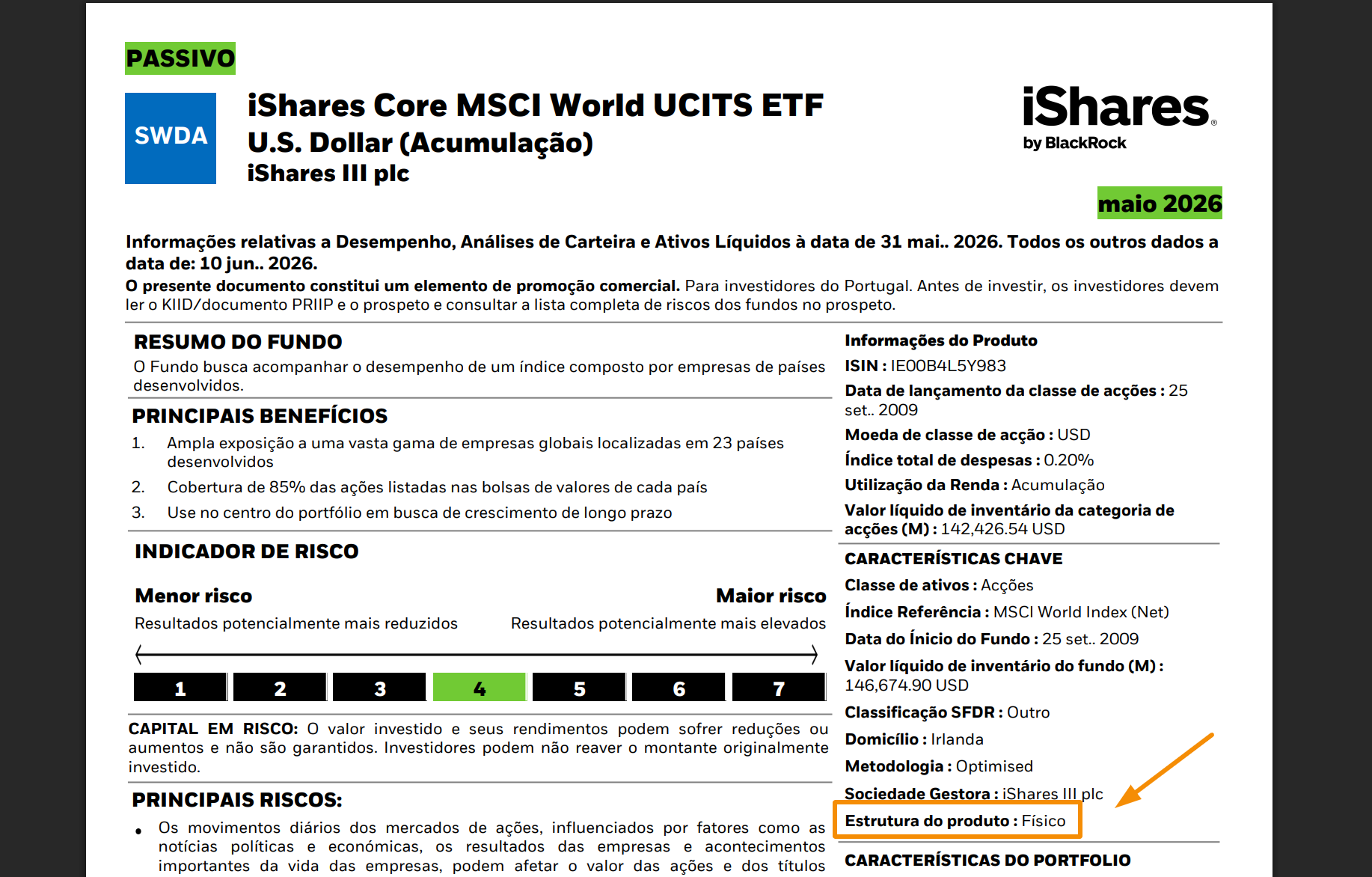

Quando investes num ETF, deves ter em conta a forma como é realizada a replicação, isto é, tanto pode ser física (o ETF detém os mesmos títulos que o índice) como sintética (A performance do índice é replicada através de derivados financeiros). Este ponto é detalhado na secção “Como escolher um ETF?”.

Como os ETFs sintéticos não compram diretamente os ativos do índice, há um risco associado à contraparte do contrato, geralmente um banco, que, em situações extremas, pode falhar nas suas obrigações.

Esta informação pode ser facilmente analisada no ficha comercial de um ETF, como o iShares MSCI World ETF em “Estrutura do produto”:

Nós preferimos ETFs físicos por serem mais simples de entender e por achar que não há necessidade de incorrer em risco de contraparte para o objetivo financeiro da maioria das pessoas.

Como investir num ETF - exemplo passo a passo

Em primeiro lugar, precisas de abrir conta numa corretora online ou banco tradicional que se adapta às tuas necessidades e, de seguida, selecionar um ETF a replicar o índice que pretendes.

Para o nosso caso, vamos utilizar a corretora XTB e simular a compra do SXR8 (Este é o ticker de um ETF a replicar o S&P 500).

Nota: se ainda não tens conta na XTB, podes usar o código de referência "IITW" no registo. Vê como no nosso guia do código promocional da XTB.

1º passo: Procurar pelo ETF

Assim que fazes log-in na XTB no teu PC, vais à barra de pesquisa (canto superior esquerdo) e pesquisas por “SXR8”:

2º passo: Escolher o número de ações

Após selecionarmos a única opção que te aparece, vai-te surgir o seguinte painel:

Aqui, tens de selecionar o número de ações (nós optamos por escolher “1”) e clicar em “BUY”.

3º passo: Rever e finalizar

No último passo, podes verificar se está tudo bem (preço, montante, comissões - que são nulas,...):

É só clicares em “CONFIRM” e a ordem é enviada.

Repara que aparece um “alerta”. O que diz é que a ordem está a ser dada com o mercado fechado. Ou seja, já passavam das 16:30h quando realizamos este artigo. Quando o mercado abrir no dia seguinte às 8h, a ordem será executada.

O processo é similar se utilizares outra corretora ou banco: neste artigo, exemplificamos como comprar um ETF do S&P 500 usando a app Trading 212.

Como escolher um ETF?

Dados os pontos mencionados anteriormente relativamente às classes de ativos, não podemos afirmar que, por exemplo, um ETF de ações seja melhor ou pior do que um ETF de obrigações. Cada um tem as suas características, tais como o nível de risco e os ativos subjacentes.

Mesmo assim, existem atributos que estão associados a todos os ETFs e que devem ser aqui referidos:

Custo anual

O custo anual de gerir o ETF, também conhecido como o Total Expense Ratio (TER), é um dos fatores mais importantes na escolha de qualquer ETF. Por norma, os ETFs apresentam um TER abaixo. Por exemplo, se investires 10.000€ num ETF com um TER de 0,15%, significa que pagas apenas 15€ por ano.

Usando o mesmo exemplo do iShares MSCI World ETF, consegues ver que o TER é de 0,20%:

.png)

Ativos sob gestão

O valor total investido por todos os investidores num ETF é chamado de “ativos sob gestão”. Por norma, deve-se evitar ETFs que tenham menos de 100 milhões de euros sob gestão, pois aumenta o risco desse mesmo ETF fechar por não compensar mantê-lo ativo à sociedade gestora.

Usando o mesmo exemplo do iShares MSCI World ETF, consegues ver essa informação aqui:

.png)

Porém, se estiveres investido num ETF que decide encerrar, aquilo que acontece é que os ativos dentro do mesmo são vendidos e o capital resultante da venda é distribuído pelos investidores, ou seja, não perdes o teu dinheiro.

Idade e performance

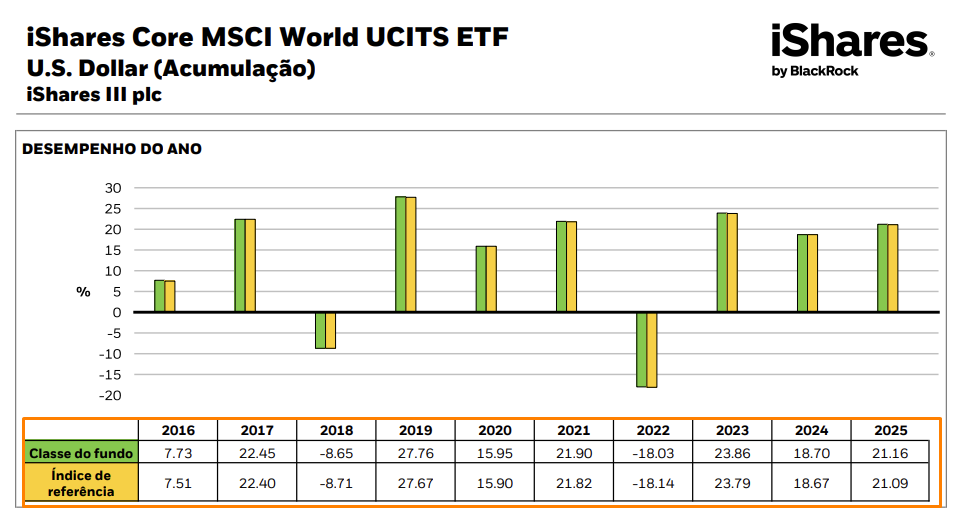

Quanto maior é o tempo de existência de um ETF, maior será a confiança quanto à sua capacidade de cumprir a sua política de investimento: replicar o comportamento de determinado índice.

Idealmente, a relação de um índice para um ETF seria de “1 para 1”, mas fatores como custos de transação, salários da equipa gestora, impostos, taxas regulatórias, entre outros, impedem essa replicação perfeita.

No iShares MSCI World ETF, um ETF criado em 2009, a diferença de rentabilidades entre o ETF e o índice de referência é mínima:

Método de replicação

De que forma é que o ETF obtém uma performance semelhante ao índice que pretende replicar? Existem duas formas de ganhar esta exposição, nomeadamente:

- Física: o ETF detém os mesmos títulos que o índice, nas mesmas proporções, para proporcionar um desempenho o mais próximo possível do mesmo. Também existe a versão “simplificada”, ou seja, em vez de comprar todos os ativos do índice, apenas compra uma amostra representativa do índice (permite reduzir os custos).

- Sintética: A performance do índice é replicada através de swaps (Derivados financeiros). Os swaps são normalmente fornecidos por instituições como bancos de investimento com a “promessa” de dar o mesmo retorno do índice. Aqui, existe risco de contra-parte e, na nossa opinião, adiciona um risco não devidamente recompensado.

ETFs acumulativos vs. distributivos: qual faz sentido para ti?

Como vimos, quando as empresas dentro de um ETF pagam dividendos, o fundo pode reinvesti-los automaticamente (ETF acumulativo) ou distribui-los para a tua conta (ETF distributivo). Esta é uma das decisões mais importantes - e mais pesquisadas - por quem começa a investir em ETFs.

Para a maioria de quem está na fase de acumulação e não precisa do rendimento já, um ETF acumulativo será mais eficiente do ponto de vista fiscal em Portugal, porque adia o imposto e deixa os juros compostos trabalhar sem interrupções. Já um ETF distributivo pode fazer sentido para quem quer um rendimento periódico (por exemplo, na reforma).

Aprofundamos o tema, com exemplos de produtos, no artigo os melhores ETFs acumulativos.

Regime fiscal nos ETFs em Portugal

"Nada é mais certo neste mundo do que a morte e os impostos.”

Benjamin Franklin

Quer queiramos, quer não, compreender a fiscalidade é um tópico importante e pode variar consoante o tipo de ETF e a tua situação pessoal. Para o processo passo a passo na declaração anual, consulta o nosso guia como declarar investimentos no IRS.

ETFs acumulativos

Nos ETFs onde não há distribuição de dividendos, acontece o seguinte:

- Tributação: Só és tributado quando vendes o ETF com mais-valia (sendo que a declaração deve ser sempre realizada quando há uma venda, independentemente de existir uma mais ou menos valia).

- Taxa aplicável: 28% sobre a mais-valia, para residentes em Portugal (ou regime de englobamento, se for mais favorável).

- Vantagem: Permite diferir a tributação, o que favorece o efeito dos juros compostos ao longo do tempo.

ETFs distributivos

Estes ETFs pagam dividendos periodicamente aos investidores:

- Dividendos: Taxados a 28% (retidos na fonte, se forem pagos por entidades portuguesas).

- Mais-valias: Taxadas a 28% aquando da venda.

Residência fiscal e acordos de dupla tributação

A forma como és tributado também depende da tua residência fiscal e da localização do ETF. Como residente fiscal em Portugal:

- Estás sujeito à taxa de 28% sobre dividendos e mais-valias (salvo opção por englobamento).

- Beneficias de acordos para evitar a dupla tributação com países como Irlanda ou Luxemburgo (países onde estão sediados a maioria dos ETFs), reduzindo a retenção na fonte.

Ferramentas gratuitas & comparadores

Escolher o ETF certo pode parecer simples à primeira vista, mas com milhares de opções no mercado, torna-se essencial recorrer a ferramentas que ajudem a filtrar, comparar e analisar.

Felizmente, existem várias plataformas gratuitas com funcionalidades bastante completas para investidores em Portugal.

JustETF.com

Uma das ferramentas mais populares na Europa para análise e comparação de ETFs é o JustETF.

Imagina que queres investir num ETF que replique o índice S&P 500.

Podes escrever “S&P 500” na barra de pesquisa do JustETF e vais encontrar uma lista de vários ETFs com diferentes características que dão exposição a esse índice:

Funcionalidades principais:

- Screener de ETFs europeu: Permite filtrar ETFs por fornecedor, tipo (acumulativo/distributivo), setor, região, moeda, domicílio fiscal, TER (Total Expense Ratio), entre outros.

- Comparação de ETFs: Visualização lado a lado de vários ETFs com dados detalhados (custos, histórico de performance, volume, política de dividendos, etc).

- Listas temáticas: ETFs por temas (sustentabilidade, inteligência artificial, dividendos, etc).

- Portefólio tracking (com conta gratuita): Podes criar e monitorizar o desempenho de um portefólio de ETFs.

Koyfin.com

A Koyfin era inicialmente centrada em ações, mas com funcionalidades cada vez mais robustas para análise de ETFs e macroeconomia.

Funcionalidades principais:

- Visualização de gráficos avançados: Performance histórica, volatilidade, correlações e comparação entre ETFs, ações, índices e setores;

- Análise fundamental: Para ETFs baseados em ações (ex: múltiplos médios do portefólio, setores representados, países).

- Dados macroeconómicos integrados: Útil para quem quer contextualizar investimentos com base em taxas de juro, inflação, etc.

- Alertas e dashboards personalizados.

Quanto pode render um ETF ao longo do tempo?

O retorno de um ETF depende do índice que replica e do prazo do investimento - e nenhuma rendibilidade passada garante resultados futuros. Ainda assim, vale a pena perceber o efeito dos juros compostos ao longo do tempo.

Imagina que investes 5.000€ de uma vez e reforças com 200€ por mês num ETF que acompanha um índice global de ações. A uma taxa média anual hipotética de 7%, ao fim de 20 anos o capital investido seria de 53.000€, mas o valor acumulado ultrapassaria os 120.000€ - a diferença é o efeito dos juros compostos sobre os retornos reinvestidos.

Podes fazer as tuas próprias simulações com as nossas ferramentas gratuitas: a calculadora de juros compostos e a calculadora do S&P 500, que mostra o retorno histórico do índice americano.

Atenção: os valores acima são ilustrativos. Os mercados não sobem em linha reta - há anos negativos - e os retornos variam consoante o índice, os custos e a fiscalidade.

Erros comuns ao investir em ETFs

Os ETFs são simples, mas há erros recorrentes que podem reduzir o teu retorno. Os mais frequentes são:

- Sobreposição de ETFs: comprar, por exemplo, um ETF do mundo inteiro (MSCI World) e ao mesmo tempo um do S&P 500 leva a duplicar a exposição às mesmas empresas americanas. Vê a comparação VWCE vs IWDA para perceberes o que cada índice já inclui.

- Ignorar o risco cambial: um ETF cotado ou exposto ao dólar pode perder valor em euros mesmo que o índice suba.

- Perseguir performance passada: escolher o ETF que mais subiu no último ano não garante que continue a liderar.

- Ter ETFs a mais: dez ETFs sobrepostos não diversificam melhor do que dois ou três bem escolhidos - só complicam a gestão.

- Esquecer o tracking difference e o TER: dois ETFs sobre o mesmo índice podem ter retornos diferentes por causa dos custos e da qualidade de replicação.

- Investir sem horizonte definido: os ETFs de ações são para o longo prazo; quem pode precisar do dinheiro a curto prazo fica exposto à volatilidade.

Conclusão

Os ETFs são uma das formas mais eficientes e acessíveis de investir nos mercados financeiros. Ao combinarem diversificação, baixos custos e facilidade de negociação, tornam-se uma excelente ferramenta para quem procura construir uma carteira sólida a longo prazo, sem a necessidade de ser um especialista em finanças.

Com apenas um ETF, é possível obter exposição a centenas ou milhares de ativos, reduzindo o risco individual e aproveitando o crescimento de mercados, setores ou regiões inteiras.

Para além disso, a escolha entre ETFs acumulativos ou distributivos, físicos ou sintéticos, permite adaptar o investimento ao perfil e aos objetivos de cada pessoa. Investir não tem de ser complicado, e os ETFs são a prova disso.

Se quiseres explorar mais artigos relacionados com ETFs, deixamos aqui um conjunto que te podem interessar: