.avif)

Um cartão com cashback é um meio de pagamento que te devolve uma parte do dinheiro que gastas numa compra.

Essa devolução pode acontecer de várias formas, desde receberes o dinheiro de volta na tua conta, ser aplicado diretamente numa poupança, o saldo acumular para usares em compras futuras, ou ser descontado na fatura do cartão.

Neste artigo vamos analisar os melhores cartões com cashback, perceber como escolher a opção mais adequada para ti, explicar como funcionam e abordar os cuidados a ter.

Melhores cartões com cashback em Portugal

Regra geral, os cartões com cashback oferecem taxas entre 1% e 5%:

*Link patrocinado. Para obter ações fracionadas gratuitas no valor de até 100 EUR, pode abrir uma conta na Trading 212 através de https://www.trading212.com/join/LF ou utilizando o código "LF". Aplicam-se termos e condições. A Trading 212 Markets Ltd é regulamentada pela CySEC e oferece os seus serviços em Portugal em regime de livre prestação de serviços transfronteiriços. Ao investir, o teu capital está em risco e poderás receber menos do que o montante investido. O desempenho passado não garante resultados futuros. Os cartões 212 são emitidos pela Paynetics, que presta todos os serviços de pagamento. A T212 fornece o apoio ao cliente e a interface do utilizador. Disponível com uma Conta Invest.

Como escolher o melhor cartão

A escolha do cartão depende do teu perfil de consumo. A ideia é conciliar as tuas despesas habituais com os locais onde o cartão oferece o cashback:

- Se gastas muito em supermercados, gasolina ou restaurantes: o Cetelem Black Plus pode ser uma boa escolha, já que dá 3% nestas categorias até 120€/ano.

- Se fazes muitas compras online: o Curve Black (1% em três retalhistas à escolha) pode compensar, mas só se os teus gastos cobrirem o custo mensal associado.

- Se preferes juntar cashback a investimento automático: o Trade Republic Saveback aplica 1% (ou 2% ao pagar com crypto), ou a Trading 212 que aplica 1,5% diretamente nos teus planos de poupança.

- Se queres um cartão simples, e sem complicações: o Cofidis (Standard) oferece 1% em todas as compras, sem custos fixos, embora limitado a 100€/ano.

A percentagem de cashback só por si não permite tomar uma decisão, devemos fazer as contas e verificar se a devolução supera os custos. Muitos cartões cobram comissões que podem anular o benefício:

- Mensalidades ou anuidades

- Taxas em determinadas compras (gasolineira, compras no estrangeiro)

- Taxas em levantamentos de dinheiro

- Penalizações por inatividade ou atraso no pagamento

- Seguros opcionais (viagem, proteção de compras, etc.)

Outro aspeto a ter em conta são as campanhas promocionais, porque é comum oferecerem cashback mais alto no primeiro ano e reduzirem após esse período.

Checklist para escolher o melhor cartão de cashback

- Onde gasto mais? Supermercado, gasolina, viagens, compras online.

- Qual é o limite? Máximo por mês ou ano e se faz sentido para os meus gastos.

- Quais são os custos? Anuidade, taxas extra (gasolineiras, levantamentos) ou seguros associados.

- Condições de adesão? Preciso de ser cliente do banco ou ter rendimento mínimo?

- Fazer as contas. Poupança real = cashback esperado – custos do cartão.

Como funciona o cashback

O cashback funciona de forma bastante simples: sempre que fazes uma compra com o teu cartão, uma parte desse valor volta para ti. Essa devolução é calculada em percentagem.

No entanto, cada um destes cartões tem condições específicas:

- Limitam o cashback a categorias específicas, como supermercados ou combustíveis

- Impõem limites mensais ao valor do cashback

- Cobram anuidades ou comissões que podem anular este benefício

A maioria destes cartões são de crédito, por isso, o valor das compras não sai logo da tua conta, mas será cobrado na fatura mensal.

Se nesse momento não tiveres dinheiro suficiente para pagar, entram em jogo juros muito elevados. Isso pode levar a endividamento e transformar o que parecia uma poupança num custo pesado, anulando por completo qualquer vantagem do cashback.

Vamos recorrer ao BankinterCard Gold como exemplo. Este cartão devolve 3% do valor gasto, mas tem como limite 5€ por mês, o que equivale a 60€ no máximo ao longo do ano:

Neste caso, o cashback oferecido traduz-se em:

- Se fizeres uma compra de 100€, recebes 3€ de volta.

- Se gastares 500€, em teoria recebes 15€, mas como o limite mensal é de 5€, só recebes esses 5€.

Ou seja, mesmo que a percentagem seja apelativa, o limite mensal define quanto podes realmente receber.

Como se trata de um cartão de crédito, no final do mês o banco vai buscar à tua conta o valor que gastaste.

Caso não tenhas esse dinheiro disponível, começa a ser cobrado um juro, neste caso, com TAEG de 19,0%.

Qualquer atraso ou pagamento parcial vai traduzir-se num juro elevado que anula por completo o benefício do cashback.

Quanto à devolução do dinheiro, esta pode ocorrer de maneiras diferentes, sendo as mais comuns:

- Crédito na conta associada: o dinheiro vai diretamente para a tua conta bancária.

- Saldo acumulado: ficas com um "saldo virtual" que podes usar em futuras compras ou serviços da entidade bancária.

- Desconto direto na fatura: o valor do cashback é abatido ao valor que tens de pagar nesse mês.

- Saveback para investir: no caso de cartões como o da Trade Republic, o valor do cashback é automaticamente investido nos teus planos de poupança.

Desvantagens e cuidados

O principal risco dos cartões com cashback é gastar mais do que precisas só para receber o cashback.

Esta situação é comparável aos saldos quando compras uma peça de roupa pelo simples facto de estar em promoção.

Apesar de não precisares, convences-te de que "poupaste" 20€, mas na verdade gastas 80€ que não estavam nos teus planos.

Com o cashback acontece o mesmo. Se aumentares o teu consumo só para acumular devoluções, acabas por perder dinheiro em vez de poupar.

Por outro lado, as taxas e anuidades podem ser superiores ao valor que recebes em cashback, e muitos cartões têm limites mensais ou anuais, onde depois de os atingires, todas as compras seguintes já não contam.

Bónus: Alternativas de cashback fora dos cartões

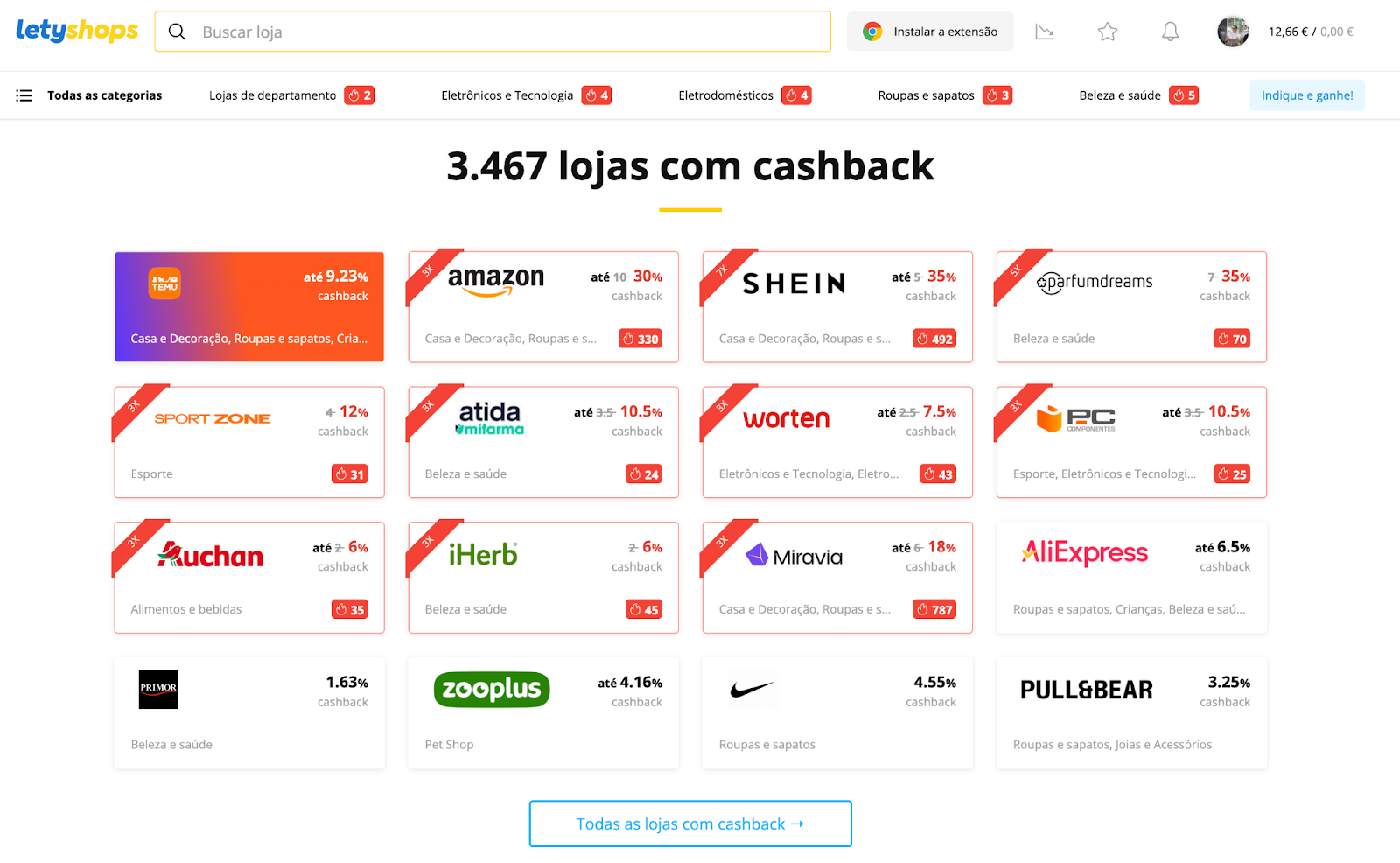

Além dos cartões, existem também plataformas de cashback online que permitem recuperar parte do valor gasto em compras feitas através dos seus links ou apps.

Estas opções podem ser usadas em conjunto com o cartão de cashback, aumentando ainda mais a poupança.

Letyshops

Acedes à loja através da plataforma Letyshops e parte do valor gasto é devolvido. Pessoalmente, utilizo imenso para o aluguer de carros (na RentalCars), e inclui sites populares como Nike, Worten, Temu, Shein, entre outros.

O cashback pode variar bastante: desde 1% até 15% ou mais, dependendo da campanha e da loja, onde o valor acumulado pode ser levantado para a tua conta bancária ou PayPal.

Conclusão

O cashback pode ser uma ferramenta poderosa para poupar dinheiro, mas só faz sentido se for usado com disciplina. Idealmente deves pagar sempre a fatura na totalidade e utilizares o cartão apenas em compras que já irias fazer.

A melhor escolha depende sempre de onde e como gastas o teu dinheiro.

Para quem gasta mais em supermercado, pode compensar um cartão que devolve nessa categoria. Para quem viaja muito, talvez faça mais sentido um cartão que devolve em gasolineiras e hoteis. Se preferes a simplicidade, a solução passa por um cartão que oferece cashback em todas as compras.

Convém relembrar que aproveitar todos os benefícios dá algum trabalho, sobretudo nos cartões mais complexos, onde tens de estar atento a promoções e campanhas temporárias.

No fim, o cashback não deve ser visto como um motivo para gastar mais, mas sim como um bónus extra por fazeres as tuas compras do dia a dia.