Certificados do Tesouro vs Certificados de Aforro

Quando se fala em investimento sem risco, os Certificados emitidos pelo Estado português serão das primeiras opções que vêm à mente da maioria dos portugueses, como mostram os últimos dados do Banco de Portugal (Aforro e Tesouro).

Quer os Certificados de Aforro, quer os Certificados do Tesouro, são dívida pública com capital garantido. É o Estado português que garante que vais receber de volta toda a tua poupança e os juros a que tiveres direito.

Mas qual dos Certificados escolher? Neste artigo, vamos explorar as semelhanças e, mais importante, as diferenças para te ajudar a saber qual dos dois será mais indicado para ti.

Nota: desde 6 de julho de 2026, o Estado passou a comercializar os novos Certificados do Tesouro «Série 5», que substituem os antigos Certificados do Tesouro Poupança Valor (CTPV). A mesma resolução que criou a nova série determinou a suspensão de novas subscrições dos CTPV (Resolução do Conselho de Ministros n.º 141-A/2026, de 3 de julho). Quem já tem CTPV mantém todas as condições até ao fim do prazo, mas quem quer subscrever hoje tem à disposição a «Série 5». É essa a série que comparamos com os Certificados de Aforro ao longo do artigo.

Quais as diferenças entre ambos?

As diferenças entre os Certificados de Aforro e os Certificados do Tesouro são as seguintes:

Apesar de ambos serem produtos de dívida pública emitidos pelo Estado português e geridos pelo IGCP, existem diferenças significativas entre eles.

Os Certificados de Aforro (CA) são mais flexíveis, permitindo resgates após três meses e beneficiando de juros compostos que aumentam o rendimento ao longo do tempo. A sua taxa é variável, acompanhando a Euribor a 3 meses, o que pode ser vantajoso em períodos de subida das taxas de juro, mas também significa menor previsibilidade quando estas descem.

Já os Certificados do Tesouro «Série 5» oferecem taxas fixas e crescentes, dando ao investidor a segurança de saber antecipadamente quanto vai receber. Contudo, os juros não são capitalizados e só são pagos anualmente, o que resulta num crescimento mais lento do capital ao longo do tempo. Além disso, o investimento mínimo é mais elevado (1.000€) e o levantamento só é possível após um ano.

Exemplos práticos

Se precisares de acesso ao dinheiro a curto ou médio prazo, os Certificados de Aforro são mais adequados. Podes resgatar após três meses e o efeito da capitalização faz o teu dinheiro render cada vez mais com o passar do tempo.

- Exemplo: um investimento de 5.000€ pode gerar cerca de 5.368,50€ ao fim de 5 anos, assumindo uma taxa média anual de 2% com juros compostos trimestralmente e líquido de impostos. Faz as tuas simulações na nossa calculadora de juros compostos.

Se pretendes manter o dinheiro aplicado durante vários anos sem te preocupares com oscilações de taxa, os Certificados do Tesouro «Série 5» são uma boa opção. Garantem rendimento fixo crescente, previsível e sem surpresas.

- Exemplo: um investimento de 5.000€ rende cerca de 5.975€ ao fim de 10 anos, com base nas taxas fixadas da «Série 5» (juros líquidos de IRS e assumindo que os cupões anuais não são reinvestidos).

O que são os Certificados de Aforro (CA)?

Tal como indicado na introdução, os CA são nada mais nada menos que dívida do Estado português que pode ser diretamente adquirida pelos investidores de retalho, pessoas como tu e nós.

Com um investimento mínimo de 100€ na primeira subscrição (e reforços a partir de 10€) é acessível para a maioria das pessoas (o investimento máximo é de 250.000€ por conta aforro, ou 500.000€ se acumulado com a Série E, de acordo com o Despacho n.º 5392/2026). Também tem a particularidade da capitalização automática de juros (usufruir dos juros compostos) de 3 em 3 meses.

Os certificados de aforro têm várias séries "ativas", nomeadamente:

- Série A: emitida em 1960, comercializada até 1986: juros fixos e depois variáveis.

- Série B: emitida em 1986, até 2008: historicamente a série mais rentável de todas (anterior à era da Euribor); não tinha o teto de 3,5%.

- Série C: emitida em 2008, até 2015: juros indexados à Euribor 3M + 1%, com teto de 3,5% e mínimo de 0%.

- Série D: emitida em 2015, até 2017: juros indexados à Euribor 3M + 1%, com teto de 3,5% e prémio de permanência até +1,5%.

- Série E: emitida em 2017, até 2023: taxa-base de Euribor 3M + 1%, com teto de 3,5% e mínimo de 0%, mais prémio de permanência a partir do 2.º ano.

- Série F: emitida em 2023, em vigor, prazo máximo de 15 anos, juros variáveis indexados à Euribor a 3 meses (taxa-base entre 0% e 2,5%), com capital garantido e prémios de permanência.

A série F, a única que podes subscrever hoje, funciona da seguinte forma:

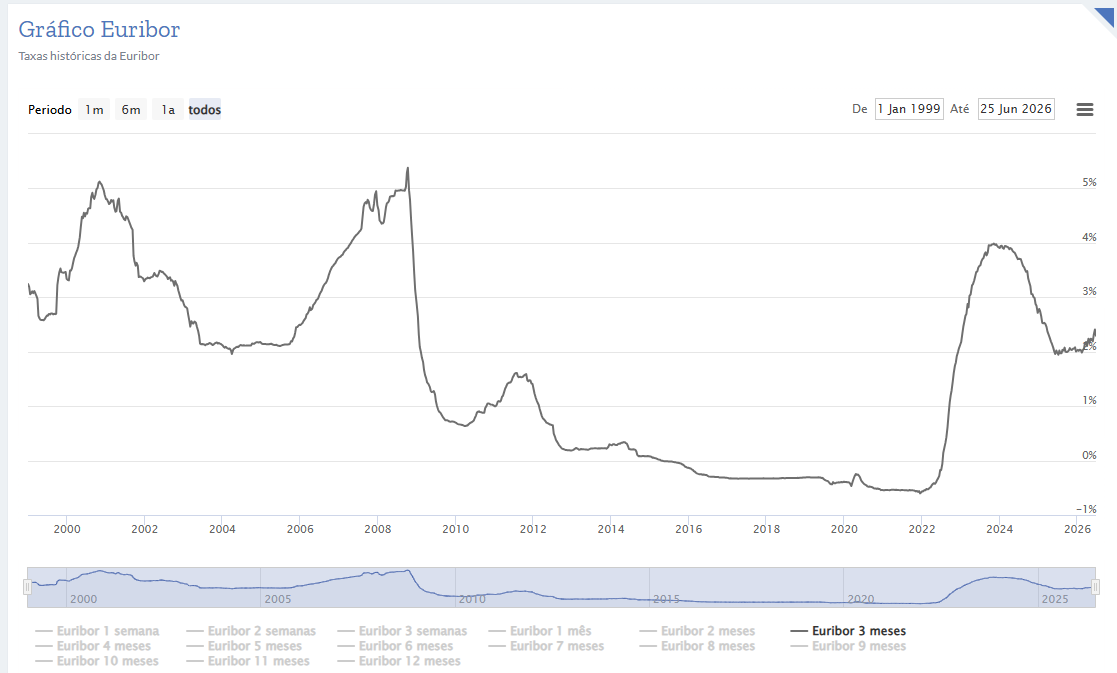

Recebes uma taxa-base: indexada à EURIBOR a 3 meses. Esta taxa nunca pode ser inferior a 0% nem superior a 2,5%. Podes ver aqui a evolução da EURIBOR desde 1999:

Em agosto de 2026, a taxa fixada foi de 2,474%, praticamente no teto de 2,5% da série F (clica em "Série F" e lê a primeira frase).

Estas foram as taxas fixadas em cada mês desde o início de 2025 (lembra-te que é sempre em termos anuais, ou seja, 2,50% em janeiro, por exemplo, refere-se à taxa de juro anual):

Fonte: IGCP

Adicionalmente, recebes um prémio de permanência. Mais detalhes em baixo.

Juros compostos

Para melhor entendermos este conceito de capitalização dos juros, deixamos este exemplo: se investiste 1.000€ com uma taxa de juro anual de 2%, isto significa que tens uma taxa trimestral de 0,50%. Ora, ao fim de 3 meses, terias 5€ em juros que, descontados os 28% de impostos retidos na fonte, daria 3,60€. Nos 3 meses seguintes, os 0,50% seriam aplicados aos 1.003,60€ (1.000€ + 3,60€) e não apenas sobre os teus 1.000€ iniciais. Faz as tuas simulações na nossa calculadora de juros compostos.

Prémios de permanência

Outro ponto a destacar são os prémios de permanência que funcionam como um incentivo para manteres o teu dinheiro investido neste produto. Usando o mesmo exemplo de cima, a taxa de 2% passaria para 2,25% entre o 2.º e o 5.º ano (Estamos a pressupor que a taxa de juro se manteria constante, o que não será verdade na prática visto que varia conforme a Euribor a 3 meses).

Deixamos mais detalhes na seguinte tabela:

O prazo de 15 anos refere-se ao tempo máximo que podes deter este investimento. Após esse período, terás de subscrever à nova série de certificados de aforro existentes nesse momento.

Não tem quaisquer encargos de subscrição, manutenção ou de levantamento.

Para mais detalhes, consulta a página oficial da Agência de Gestão da Tesouraria e da Dívida Pública (IGCP), a entidade responsável pela gestão da tesouraria, do financiamento e da dívida pública direta do Estado.

O que são os Certificados do Tesouro «Série 5»?

Tal como os CA, também os CT «Série 5» são instrumentos de dívida do Estado português que podem ser diretamente adquiridos por qualquer cidadão particular. Foram criados pela Resolução do Conselho de Ministros n.º 141-A/2026, de 3 de julho, e podem ser subscritos a partir de 6 de julho de 2026.

Neste produto, o mínimo de investimento é de 1.000€ e tem um máximo de 1.000.000€ por conta aforro.

As taxas de juro são fixas, ou seja, já sabes de antemão quanto irás receber (algo que não acontece nos CA). A taxa começa nos 2,35% no 1.º ano e sobe de forma crescente até 3,35% no 10.º ano, o que dá uma taxa anual bruta média de 2,71% para quem mantém o certificado até ao fim. Ao contrário dos antigos CTPV, não existe prémio ligado ao crescimento do PIB, e os juros não têm capitalização - são pagos anualmente na conta bancária.

Os antigos Certificados do Tesouro Poupança Valor (CTPV) deixaram de aceitar novas subscrições a 6 de julho de 2026, por força da mesma resolução. Quem já os detém mantém todas as condições, garantias e isenções até ao fim do prazo. As duas grandes diferenças da «Série 5» face aos CTPV são o alargamento da maturidade de 7 para 10 anos e a eliminação do prémio do PIB.

Deixamos mais detalhes na seguinte tabela:

O prazo de 10 anos refere-se ao tempo máximo que podes deter este investimento. No 10.º aniversário, o capital é reembolsado ao valor nominal, sendo creditado no IBAN registado na tua conta do IGCP.

Também aqui não tens quaisquer encargos de subscrição, manutenção ou de levantamento.

Para mais detalhes, consulta a ficha técnica oficial da Agência de Gestão da Tesouraria e da Dívida Pública (IGCP) referente a este produto.

Riscos e segurança

Tanto os CA como os CT «Série 5» são produtos de dívida pública, o que significa que o Estado português garante o reembolso total do capital investido. Isto torna ambos seguros em comparação com outros produtos de poupança ou investimento.

Ainda assim, existem dois tipos de risco a considerar:

- Risco de taxa de juro: Nos CA, a rentabilidade varia com a Euribor. Se as taxas de juro descerem, a remuneração também diminuirá. Nos CT «Série 5», a taxa é fixa, o que protege contra descidas, mas impede aproveitar eventuais subidas.

- Risco de inflação: Se a inflação superar a taxa de juro obtida, especialmente líquida de impostos, o poder de compra do capital investido poderá diminuir. Este risco é comum a qualquer investimento de rendimento fixo.

Os rendimentos de ambos os produtos estão sujeitos à retenção na fonte de 28% (IRS), podendo ser englobados na declaração anual de rendimentos caso te compense fiscalmente.

Onde subscrever os CA e os CT «Série 5»?

- Loja CTT / balcão físico dos Correios: presencialmente, mediante documento de identificação e NIF.

- Espaços Cidadão: alguns Espaços Cidadão oferecem este serviço.

- Portal AforroNet (online): após abrires conta aforro e aderires ao serviço, podes enviar pedidos de subscrição online.

- Banco BIG: o Banco de Investimento Global (BIG) é um dos bancos autorizados a comercializar estes certificados.

Em que cenários compensa mais cada um?

Como a série F acompanha a Euribor e os CT «Série 5» têm taxa fixa, o que rende mais depende da evolução das taxas de juro nos próximos anos.

A taxa média garantida dos CT «Série 5» é de 2,71% ao ano (bruta), a 10 anos. Para a série F superar este valor num horizonte de 10 anos, a Euribor a 3 meses teria de ficar, em média, acima de cerca de 2,10%. O ponto de equilíbrio é inferior aos 2,71% porque a série F capitaliza juros de 3 em 3 meses, enquanto os CT «Série 5» pagam juros simples todos os anos. Mantendo a série F até aos 15 anos, onde os prémios de permanência chegam a +1,75%, basta uma Euribor média próxima de 1,62% para superar os CT «Série 5».

A TANB da série F soma a taxa-base (limitada ao teto de 2,50%) ao prémio de permanência médio de cada período; a capitalização trimestral melhora ligeiramente o resultado efetivo.

Contexto atual: em junho de 2026, o BCE subiu as taxas diretoras pela primeira vez desde setembro de 2023 e, na reunião de 23 de julho, optou por as manter, com a maioria dos analistas a apontar para uma possível nova subida em setembro. A Euribor a 3 meses está perto de 2,49%, o valor mais alto desde março de 2025, o que coloca a taxa-base da série F quase colada ao teto de 2,5%. Se as taxas se mantiverem elevadas ou subirem, a série F leva vantagem, ainda que o teto limite o ganho adicional a partir daqui; se voltarem a cair, os CT «Série 5» protegem a rentabilidade por terem taxa fixa. A liquidez é um eixo à parte: para um fundo de emergência, a série F continua mais adequada, por permitir resgatar ao fim de 3 meses sem perder os juros já capitalizados.

Qual escolher?

A escolha entre Certificados de Aforro e Certificados do Tesouro «Série 5» depende essencialmente do prazo em que pretendes manter o dinheiro investido e da necessidade de liquidez.

- Certificados de Aforro (CA): Ideal para quem procura juros compostos, flexibilidade e potencial de rendimento superior em períodos de subida das taxas de juro. São particularmente indicados para aforradores que podem precisar de levantar o dinheiro antes do prazo máximo.

- Certificados do Tesouro «Série 5»: Adequados para quem prefere estabilidade e previsibilidade, sabendo exatamente quanto vai receber, não precisa do dinheiro no primeiro ano e valoriza uma taxa fixa mais elevada nos anos finais (até 3,35%).

Antes de investir, é importante avaliares os teus objetivos financeiros, o horizonte temporal do investimento e o nível de liquidez que pretendes manter.

Outro artigo que te pode interessar:

.avif)