Se estás a pensar em pedir um crédito, muito provavelmente, vais deparar-te com a sigla “MTIC” nas propostas que receberes.

O MTIC é um indicador fundamental para saberes quanto vais pagar pelo empréstimo e, neste artigo, explicamos-te:

- O que significa ao certo;

- Como usá-lo para comparar propostas de crédito.

O que é o MTIC?

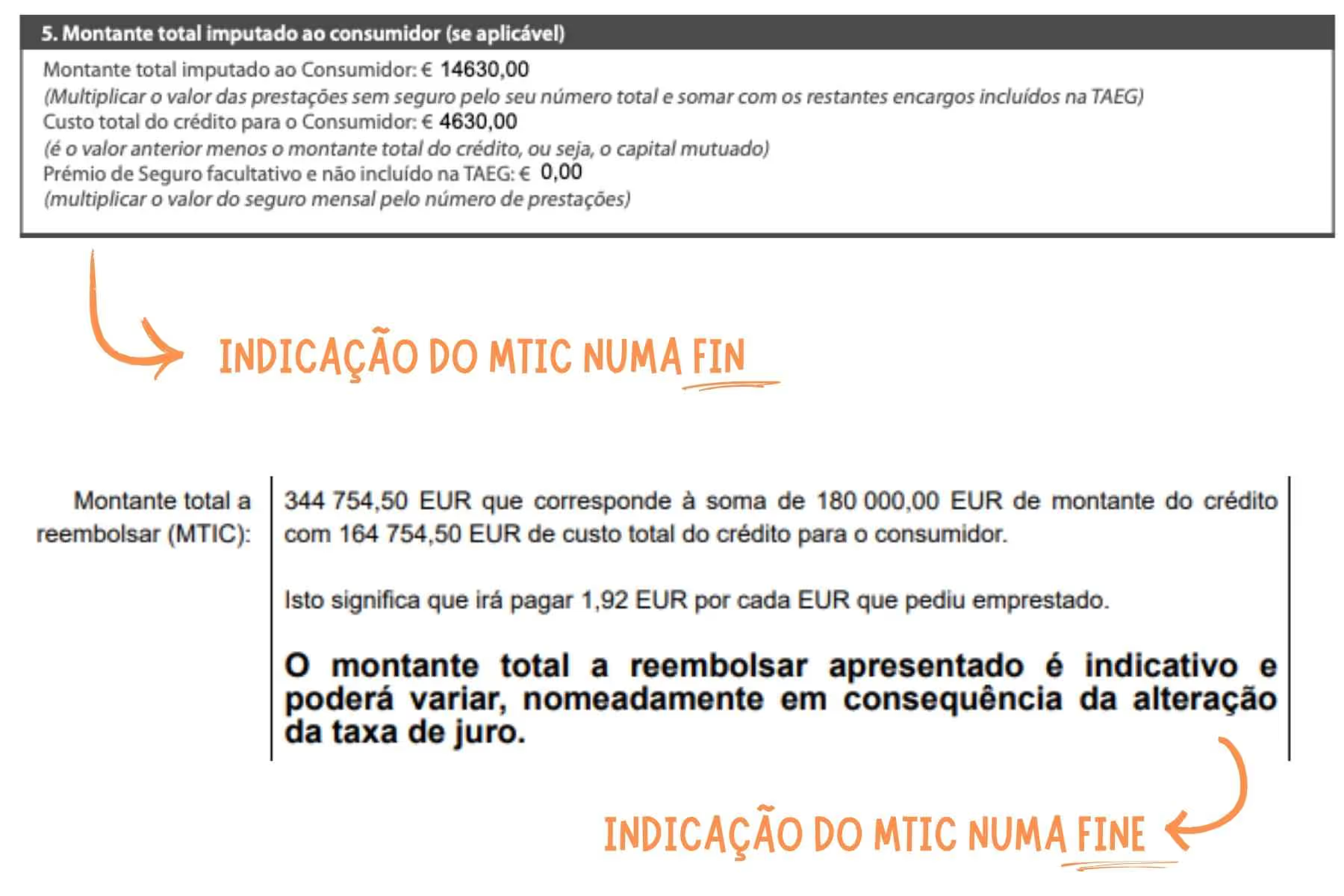

O MTIC (Montante Total Imputado ao Consumidor) é o custo total que um cliente irá pagar por um empréstimo.

Além do valor que o banco empresta, o MTIC inclui:

- Juros;

- Comissões;

- Impostos;

- Seguros;

- Quaisquer outros encargos associados ao financiamento.

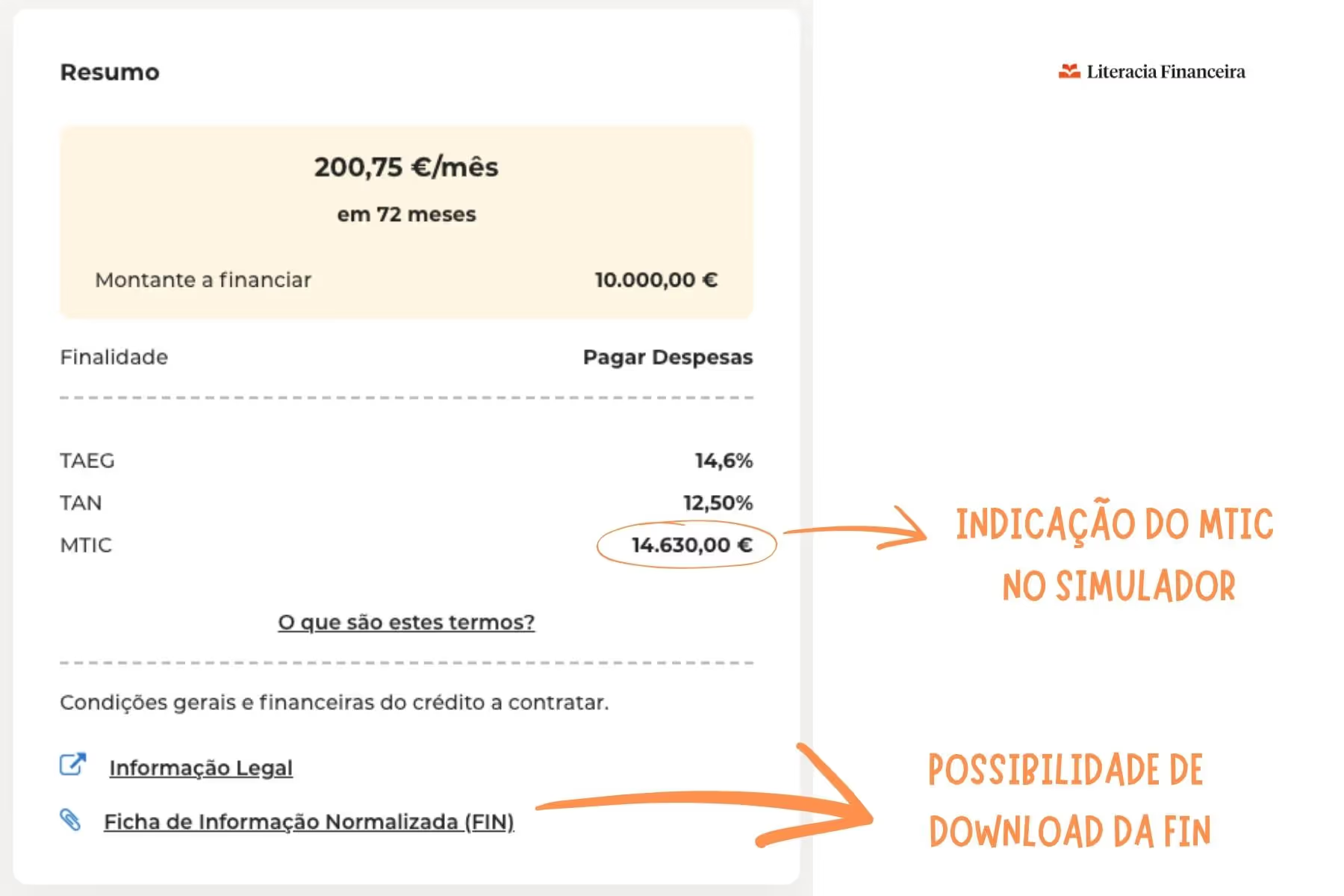

Por exemplo, se pedires um crédito de 10.000€ e o MTIC do contrato for de 13.000€, irás pagar mais 3.000€ em custos.

Assim, quanto maior for o MTIC, maior será o custo final do teu crédito.

Qual é a importância do MTIC?

O MTIC é importante uma vez que é o único indicador que especifica, de forma direta, quanto vais pagar pelo teu crédito. Como tal, é uma excelente base para comparar propostas.

Na verdade, é comum focarmo-nos apenas na prestação do empréstimo, mas mais relevante é saber quanto teremos desembolsado no final do contrato.

Lembra-te: um crédito com uma mensalidade inferior pode até ter um custo total maior. Verifica sempre o MTIC para garantires que escolhes o financiamento mais barato.

A informação que deves reter é a seguinte:

- Um crédito com uma TAEG superior terá também um custo total maior;

- Um crédito com um prazo maior terá uma prestação menor, mas um MTIC superior já que estarás a suportar juros durante mais tempo.

Nota, ainda assim, que, nos empréstimos com taxa variável ou mista (muito comum num crédito habitação), o MTIC torna-se meramente indicativo.

Nestes casos, o custo final do crédito irá variar de acordo com a evolução da Euribor.

Exemplo prático de comparação do MTIC

Vamos explicar-te como podes avaliar o MTIC na prática.

Supõe que queres comprar um carro novo e, para esse efeito, pedes um crédito de 20.000€. Numa pesquisa online, deparas-te com a oferta do Credibom e recebes as propostas seguintes:

.jpg)