PPR para crianças: é possível? Como escolher em 2026

Se estás a pensar em subscrever um PPR para uma criança, não estás sozinho. É uma solução a considerar na construção de uma segurança financeira para o futuro dos filhos ou netos. Se ainda não estás familiarizado com o produto, lê primeiro PPR: o que é e como funciona.

No entanto, o PPR é uma ferramenta criada para poupar a longo prazo, com regras fiscais próprias que podem trazer vantagens significativas face a outros produtos financeiros.

Neste artigo vamos explorar como funcionam os PPR para crianças, como subscrevê-los, quem deve ser o titular, qual a forma fiscalmente mais eficiente de o fazer, e que tipo de PPR pode ser o mais indicado.

Posso subscrever um PPR para uma criança?

Sim, é possível subscrever PPR em nome de um menor, mas normalmente apenas no formato fundo PPR (os seguros PPR costumam exigir que o titular seja maior de 18 anos). A subscrição tem sempre de ser feita através do representante legal, geralmente os pais.

Um ponto muito importante: as contribuições feitas para um PPR em nome do menor não dão direito ao benefício fiscal à entrada aos pais / representantes. A dedução no IRS é atribuída apenas ao titular do PPR.

Porquê subscrever um PPR para uma criança (o mais cedo possível)?

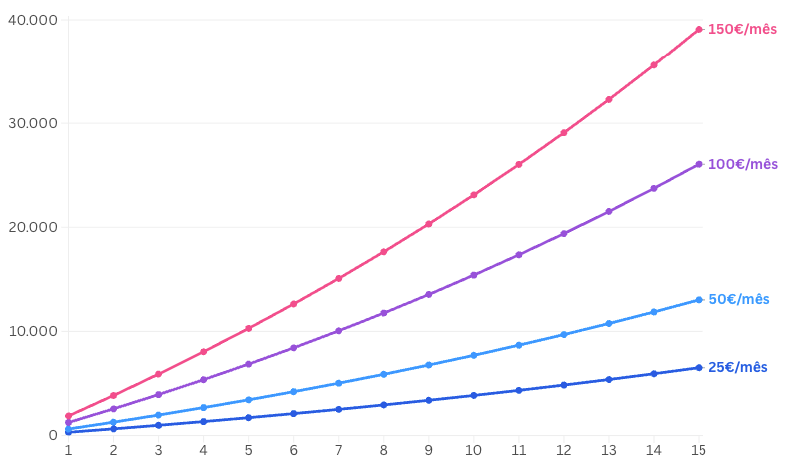

Porque tempo = juros compostos. Quanto mais cedo começar, maior o efeito da acumulação. Mesmo contribuições pequenas, como 25€ a 50€ por mês, ao longo de 15 a 20 anos, podem acumular várias dezenas de milhares de euros.

Recentemente ouvi um podcast com uma história que achei interessante: um casal decidiu que, em vez de brinquedos, no baby shower, batizado e 1.º aniversário, cada convidado contribuiu com 5€ para o PPR do bebé.

Além disso, os pais agendaram um débito direto mensal com um valor simbólico. A questão central não é com quanto se investe, mas sim a consistência ao longo do tempo. O objetivo não é estar preocupado com que fase está o mercado, mas sim investir de forma regular, independentemente das oscilações.

Para dar uma ideia concreta, calculei a projeção de um PPR aberto para uma criança de 3 anos, com contribuições mensais durante 15 anos (até aos 18 anos) e uma rentabilidade média de 4,5% ao ano:

Queres explorar mais este gráfico com outros montante e rentabilidades simuladas? Se sim, experimenta a nossa calculadora de juros compostos.

Para horizontes de 15 a 20 anos, faz sentido escolher fundos PPR com maior exposição a ações e em regime de capitalização (acumulação), de forma a reinvestir automaticamente os rendimentos e acelerar a curva de crescimento.

A volatilidade anual pode existir, mas num horizonte longo, o tempo funciona como um escudo.

Quanto pode acumular: cenários

Para teres uma noção mais concreta, a tabela abaixo mostra o valor estimado de um PPR ao fim de 15 anos, com contribuições mensais constantes e uma rentabilidade média de 4,5% ao ano (capitalização mensal). São apenas valores ilustrativos: a rentabilidade real varia e não é garantida.

| Contribuição mensal | Total investido (15 anos) | Valor estimado ao fim de 15 anos |

|---|---|---|

| 25€ | 4.500€ | ~6.400€ |

| 50€ | 9.000€ | ~12.800€ |

| 100€ | 18.000€ | ~25.600€ |

Repara como a diferença entre o total investido e o valor final cresce com o montante e, sobretudo, com o tempo: é o efeito dos juros compostos. Queres testar outros valores, prazos e rentabilidades? Usa a nossa calculadora de juros compostos.

Como subscrever um PPR?

Subscrever um PPR é, em geral, um processo simples, embora os requisitos possam variar ligeiramente conforme a entidade (banco, seguradora ou sociedade gestora). Ainda assim, há alguns pontos comuns que deves conhecer:

- Quem pode subscrever: qualquer adulto pode subscrever um PPR. No caso dos menores, a subscrição é possível, mas tem de ser feita através do representante legal (normalmente os pais).

- Onde subscrever: podes subscrever um PPR em bancos, seguradoras ou sociedades gestoras de fundos. Alguns PPRs permitem a subscrição online, através de um portal dedicado.

- Montantes mínimos: o valor inicial e os reforços dependem do fundo e da entidade escolhida.

- Documentos necessários (quando o titular é um menor):

- Cartão de Cidadão do menor e dos representantes;

- NIF do menor;

- Comprovativo de morada;

- IBAN.

Quem deve ser o titular do PPR para uma criança?

Ao subscrever um PPR para um menor, há duas formas de o fazer: colocar o produto diretamente em nome do menor ou mantê-lo em nome dos pais/representante. Cada opção tem vantagens e desvantagens:

| Opção | Vantagens | Desvantagens |

|---|---|---|

| Em nome do menor |

• O dinheiro fica diretamente no nome dele • Regras de resgate idênticas a qualquer outro PPR • Pode servir como oportunidade de educação financeira |

• Enquanto o menor não declarar IRS, não há benefício fiscal • Pais/representantes não podem deduzir o benefício no IRS |

| Em nome dos pais / representante |

• Benefício fiscal no IRS • Controlo total sobre o momento do resgate • Algumas entidades permitem subcontas específicas por objetivo (ex.: “Filho A”, “Filho B”) |

• Não é possível transferir a titularidade para o filho no futuro |

Creio que decisão recai sobretudo num exercício de consciência e de responsabilidade: se consideras ter disciplina para manter o objetivo de que “este dinheiro é para a criança”, colocar o PPR em nome dos pais ou representante é fiscalmente mais vantajoso.

É possível transferir a titularidade do PPR?

Regra geral, não é possível transferir a titularidade de um PPR (por exemplo, de pai para filho). A única solução costuma ser resgatar o produto e subscrever um novo em nome do titular final.

No entanto, existem exceções. Por exemplo, contactamos a Optimize e confirmaram que, nos seus PPR, é possível transferir a titularidade do pai para o filho sem penalizações, permitindo inclusive que o novo titular usufrua das deduções no IRS.

Não encontramos outros PPRs conhecidos que ofereçam esta possibilidade, mas certamente haverá alguns casos pontuais. Por isso, a recomendação é sempre consultar a ficha do produto e confirmar diretamente com a entidade antes de assumir que a transferência é (ou não) possível.

Não confundir com a transferência de entidade: neste caso, é possível mudar o PPR de banco, seguradora ou sociedade gestora sem perder a antiguidade nem os benefícios. Nos PPR com capital garantido pode existir uma comissão de transferência (máx. 0,5%), enquanto nos fundos PPR essa comissão não é permitida.

Posso pôr em risco o futuro da criança?

Investir em fundos PPR (sem capital garantido) implica aceitar oscilações no valor investido. No entanto, há três fatores que ajudam a reduzir esse risco:

- Horizonte de longo prazo (15, 20 ou 30 anos);

- Diversificação dos ativos;

- Contribuições regulares, de preferência mensais.

A verdade é que, no longo prazo, os mercados tendem a valorizar, mas esse caminho não é linear. Por isso, é fundamental não depender desse dinheiro no curto prazo, não devendo ser um valor necessário “daqui a 1 ou 2 anos”.

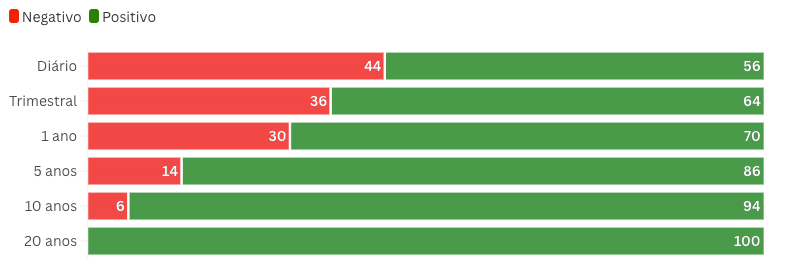

Provavelmente já ouviste falar do S&P 500, o índice que reúne as 500 maiores empresas cotadas nos Estados Unidos. Desde 1926 até hoje, quem manteve o investimento no S&P 500 durante pelo menos 20 anos nunca registou perdas, sendo um exemplo claro de como horizontes longos reduzem o risco:

Qual o “melhor” PPR para crianças?

Não existe um “melhor” PPR, existe sim o que melhor se ajusta ao objetivo, ao perfil de risco e aos custos de cada família. Três variáveis devem estar sempre em cima da mesa:

- Rentabilidade (histórico, mas com cautela);

- Risco/Maturidade (perfil do fundo e horizonte de investimento);

- Custos (comissões de gestão, subscrição, resgate, etc.).

O facto de um PPR ter sido o mais rentável no passado não significa que vá ser o melhor no futuro. Mais relevante do que o “campeão do ano” é a consistência ao longo do tempo e os custos totais.

Para uma análise mais completa, consulta os nossos guias “Quais os PPR mais rentáveis?” e “Como escolher o melhor PPR para ti?”, ou usa directamente o nosso comparador de PPR para filtrar por horizonte temporal longo e perfil de risco adequado a uma criança.

Como pode a criança aceder ao dinheiro investido no PPR?

Enquanto for menor, o PPR só pode ser movimentado pelos representantes legais (pais ou tutor). Quando atingir a maioridade, o titular passa a ter total autonomia sobre o produto e pode movimentá-lo diretamente.

Posso usar o PPR para pagar os estudos do meu filho?

É um dos objetivos mais comuns de quem abre um PPR para uma criança: ter um “pé-de-meia” para a faculdade. Importa, no entanto, perceber o enquadramento fiscal.

Pagar os estudos não é uma das situações que a lei prevê para resgate nas condições legais (que incluem, por exemplo, reforma por velhice, idade igual ou superior a 60 anos, desemprego de longa duração, incapacidade permanente, doença grave ou pagamento de prestações de crédito à habitação própria permanente). Como tal, resgatar o PPR aos 18 anos para pagar a universidade conta, em regra, como resgate “fora das condições”.

A boa notícia é que, se o PPR foi aberto na infância, aos 18 anos já terá mais de 8 anos de vigência. Nesse caso, e desde que se cumpra a regra dos 35%, a taxa efetiva sobre os ganhos é de apenas 8,6% (em vez dos 21,5% aplicáveis a resgates mais cedo ou sem a regra cumprida). Atenção: se algum dos titulares deduziu as contribuições no IRS, há ainda que devolver esse benefício com a penalização já referida.

Na prática, um PPR de longo prazo continua a ser uma forma eficiente de financiar os estudos, mas convém fazer as contas ao momento do resgate e confirmar as condições concretas do produto.

Quais são os custos ao resgatar o PPR?

Se mantiveres o PPR até às condições da lei, pagas apenas 8% sobre os ganhos.

Quando resgatas um PPR fora das condições legais, o imposto incide apenas sobre a mais-valia (ganho = valor de resgate − total investido):

| Momento do resgate | Dentro das condições legais | Outros casos |

|---|---|---|

| < 5 anos | 8% | 21,5% |

| 5–8 anos | 8% | Tributa-se 80% do ganho a 21,5% ⇒ taxa efetiva 17,2% |

| > 8 anos | 8% | Tributa-se 40% do ganho a 21,5% ⇒ taxa efetiva 8,6% |

Estas reduções (tributar 80% e 40% dos ganhos) só se aplicam se for cumprida a “regra dos 35%”: pelo menos 35% do total que investiste até ao resgate tem de ter sido entregue durante a primeira metade da vigência do contrato. Se não cumprires os 35%, então paga-se 21,5% sobre todo o ganho, mesmo após 5 ou 8 anos.

Caso tenhas usufruído da dedução no IRS e decidas resgatar o PPR antecipadamente fora das condições legais, terás de devolver todo o benefício recebido, acrescido de uma penalização de 10% por cada ano decorrido.

Como testar a “regra dos 35%”?

Para verificares se cumpres esta regra segue os seguintes passos:

- Determina a vigência do contrato: desde o dia da subscrição até ao dia do resgate.

- Divide esse período a meio: e agora vamos focar-nos na “primeira metade”.

- Soma todas as contribuições feitas nessa primeira metade.

- Compara com o total entregue até ao resgate:

- Se ≥ 35%, tens direito às reduções.

- Se < 35%, serás taxado em 21,5% no totalidade dos ganhos, independentemente dos anos de contrato.

Exemplo prático

- Investiste, no total, €5.000, num PPR com vigência do contrato de 10 anos.

- Na primeira metade (anos 0–5), entregaste €2.000 (40% do total) ⇒ cumpre os 35%.

- Valor de resgate: €6.200 ⇒ ganho = €1.200.

- Como é > 8 anos e cumpre a regra dos 35%, tributa-se 2/5 do ganho (= €480) a 21,5% ⇒ imposto €103,20 (equivale a 8,6% de €1.200).

- Se não cumprisse os 35%, o imposto seria 21,5% × €1.200 = €258.

Quais são as comissões de um PPR?

Os PPR podem ter várias comissões que afetam diretamente a rentabilidade. Algumas incidem logo no momento da entrada, outras todos os anos ou em caso de resgate / transferência:

| Momento | Comissão | Observação |

|---|---|---|

| Subscrição | 0% até ~2% ou mais | Retira logo parte do valor investido. Sempre que possível, prefere produtos com 0% nesta comissão. |

| Gestão (anual) | ~0,5% a 1,5% ou mais | Tem impacto composto enorme no longo prazo. O mais relevante é olhar para o TER (Total Expense Ratio). |

| Depósito / Custódia | Variável | Normalmente pequena, mas soma-se ao TER (Total Expense Ratio). |

| Resgate | Muitas vezes 0%; alguns cobram se resgatares em < 1 ano | Confirma sempre na ficha do produto. |

| Transferência | 0% em fundos / até 0,5% em seguros com capital garantido | Nos seguros PPR pode haver período de carência. Nos fundos PPR não pode ser cobrada. |

Para comparar comissões entre produtos, usa o Comparador da ASF (Autoridade de Supervisão de Seguros e Fundos de Pensões).

Como se compara o PPR a outros produtos financeiros?

Para poupanças destinadas a uma criança, escolhe em função de horizonte (em anos), risco, liquidez e fiscalidade. Aqui comparamos PPR, ETFs/ações, depósitos a prazo e Certificados de Aforro:

| Produto | Capital garantido? | Risco (1–7)* | Rentabilidade esperada (longo prazo) | Liquidez | Fiscalidade na saída (2025) | Benefício fiscal à entrada | Em nome do menor? |

|---|---|---|---|---|---|---|---|

| PPR (fundo) | Não | 3–6 | Média/alta (varia com % ações) | Resgate condicionado (sem penalização só nas condições legais) | 8% se dentro das condições; fora: 21,5% (<5 anos), 17,2% (5–8), 8,6% (>8) | Sim, se o titular for o pai/mãe (no PPR em nome do filho não há dedução para os pais / representante) | Fundos PPR costumam aceitar menores (com representante) |

| ETFs / ações | Não | 5–7 | Alta (mas volátil) | Muito líquida (vendes quando quiseres) | 28% sobre mais-valias (salvo englobamento) | Não | Em regra, contas de trading pedem 18+; na prática usa-se conta dos pais |

| Depósitos a prazo | Sim | 1–2 | Baixa | Resgate pode ter penalização | Juros com retenção 28% | Não | Sim (conta em nome do menor com representante) |

| Certificados de Aforro | Sim | 1–2 | Baixa a moderada (taxa base + prémios) | Resgate após 3 meses | Juros com retenção 28% | Não | Sim (representante legal) |

*Escala meramente indicativa: 1=baixo, 7=alto, como na documentação do PPR (KID/PRIIPs).

Bónus: ETFs em nome dos filhos?

Sim, é possível abrir uma conta de investimento em nome dos filhos, seja para investir em ETFs ou noutros instrumentos financeiros.

Alguns bancos e corretoras permitem-no com a assinatura dos representantes legais. À primeira vista pode parecer uma boa ideia, mas do ponto de vista fiscal é bastante ineficiente.

O problema está na tributação: se investires em nome dos filhos, todas as mais-valias geradas ao longo dos 18 anos, pressupondo que ficam com o seu montante no momento em que se tornam adultos e que o decidem vender, serão tributadas no momento da venda.

Em alternativa, investindo em teu nome e doares mais tarde, beneficias da chamada “borla da doação”: os ganhos obtidos até dois anos antes da doação ficam isentos de imposto. Na prática, usando o exemplo do parágrafo anterior, as mais-valias consideradas no caso de uma venda seriam apenas aquelas obtidas a partir dos 16 anos.

Do nosso conhecimento, a Interactive Brokers é a única corretora a nível internacional que permite essa transferência entre titulares diferentes, como o caso de pais para filhos. Já a nível nacional, contactei, aleatoriamente, um banco português (o BiG) e foi-me confirmado telefonicamente que é possível a transferência de títulos entre titulares distintos (no caso do BiG, o custo é de 0,15% com um mínimo de 15€).

Portanto, abrir contas em nome dos filhos só faz sentido em situações muito específicas, como por exemplo, questões sucessórias, objetivos de educação financeira ou se os montantes forem reduzidos. Fora desses cenários, fiscalmente quase não compensa.

Erros comuns ao subscrever um PPR para uma criança

- Escolher pelo “campeão do ano”: o PPR mais rentável no passado raramente é o melhor no futuro. Olha para a consistência e, sobretudo, para os custos totais (TER).

- Ignorar as comissões: uma comissão de gestão aparentemente pequena tem um impacto composto enorme em horizontes de 15 a 20 anos. Foge a comissões de subscrição elevadas.

- Pôr em nome do menor sem perceber as implicações: o PPR em nome da criança é simples, mas não dá direito à dedução no IRS aos pais. Se queres o benefício fiscal, o titular tem de ser o pai, a mãe ou o tutor.

- Escolher capital garantido para um horizonte longo: para 15 a 20 anos, um PPR demasiado conservador pode render menos do que a inflação. Para prazos longos, faz normalmente mais sentido um fundo com maior exposição a ações.

- Contar com o dinheiro a curto prazo: o PPR foi pensado para o longo prazo. Não uses para esta poupança dinheiro de que possas precisar daqui a um ou dois anos.

Outros recursos

Interessado em saber mais? Explora outros artigos:

- Como escolher o melhor PPR para ti? Dicas & erros a evitar

- Quais os PPR mais rentáveis?

- Qual é o melhor PPR com capital garantido

- Calculadora de juros compostos

Conclusão

Sim, é possível ter um PPR “para uma criança”. O essencial é perceber como o fazer:

- Em nome da criança (fundo PPR): simples e direto, mas sem benefício fiscal para os pais.

- Em nome do pai, mãe ou tutor: permite otimizar o IRS no presente. Mais tarde, o montante pode ser entregue à criança através de um resgate. É importante lembrar que a titularidade não pode ser transferida, sendo a única solução o resgate e subscrever um novo PPR.

Se decidires avançar, compara opções no portal da ASF, confirma comissões e níveis de risco, e estabelece contribuições automáticas mensais, mesmo que pequenas.

No final, não é o valor exato que conta, mas sim a consistência ao longo dos anos.

.avif)