Qual a percentagem do ordenado que vais receber na reforma?

Durante muito tempo, a reforma foi a garantia de um rendimento estável na velhice. No entanto, isto já não é verdade. Quando chegar a idade de te aposentares, a pensão da Segurança Social pode ser bastante inferior ao que estás à espera.

À medida que a população ativa decresce e mais pessoas usufruem da sua reforma, a Segurança Social enfrenta um problema de financiamento sério que pode comprometer as pensões futuras, como a tua e a minha.

Fica a perceber tudo sobre a tua futura reforma neste artigo: desde quanto será o seu valor, às estratégias que podes seguir para teres outras fontes de rendimento nessa altura, que garantam que gozas esses anos de forma tranquila.

Em resumo:

- Atualmente, a taxa de substituição da reforma média (a percentagem do último salário que se recebe na reforma) é de perto de 60% em Portugal, segundo o Eurostat, ou de 64% de acordo com um artigo publicado no Banco de Portugal.

- Atualmente, encontramo-nos perto da média da UE, que foi de 58% em 2023.

- Se quiseres ter uma ideia do valor exato a que terias direito, experimenta o simulador de pensões da Segurança Social Direta.

Um estudo feito pela Comissão Europeia estima uma queda significativa deste rácio para 38.5% em 2050. Isto já foi relatado na Prova dos Factos:

Qual é a taxa de substituição na reforma em Portugal?

A taxa de substituição é o rácio entre o valor da tua primeira pensão e o valor do teu último vencimento antes de te aposentares.

Atualmente, em Portugal, este rácio anda perto dos 60% do último salário, segundo dados do Eurostat, ou de 64%, de acordo com um artigo publicado no Banco de Portugal. Ou seja, um trabalhador cujo último salário bruto seja de 2.000€ pode esperar, se se reformasse amanhã, uma pensão de cerca de 1.200€ brutos mensais.

É importante notar que esta percentagem é uma média. A tua situação individual pode diferir. Mas no geral, a ideia é clara: a Segurança Social não te garante, nem de longe nem de perto, 100% do teu último ordenado quando te reformares.

Na verdade, atingir uma pensão igual ao último salário é extremamente raro e só acontece em condições muito específicas (como carreiras contributivas excepcionalmente longas ou regras de cálculo antigas que já não existem).

Para a maioria das pessoas, a pensão será uma fração do salário final, muitas vezes pouco mais de metade.

Para outros horizontes, as projeções oficiais da Comissão Europeia para a taxa de substituição à idade da reforma dos novos pensionistas do regime contributivo em Portugal apontam para:

- 90,1% em 2040;

- 38,5% em 2050;

- 40,1% em 2060;

- 38,9% em 2070.

Quanto é a taxa de substituição da reforma nos outros países?

Portugal não se compara mal neste indicador.

Em 2023, a média da UE foi 58%, mas há grandes diferenças: vai de 35% na Croácia a 78% na Grécia, com Espanha (77%) e Itália (75%) no topo e Portugal nos 61%, acima da média; entre as maiores economias, a Alemanha fica nos 49% e a França nos 59%.

Podes verificar diretamente a taxa de substituição de vários países da Europa no mapa interativo da Eurostat.

Persistem desigualdades de género: na UE, homens auferem em média 60% e as mulheres 57%, sendo Espanha e Portugal particularmente desfavoráveis às mulheres (63% vs 83% em ES; 50% vs 71% em PT).

Em valores absolutos, em 2021 as pensões mensais brutas variaram de 226€ na Bulgária a 2.575€ no Luxemburgo (média UE: 1.294€) e, mesmo ajustando ao poder de compra, o padrão mantém-se com níveis mais altos no Norte e mais baixos no Leste. Em Portugal, a pensão média em 2024 era de 571 euros.

Estima-se uma queda desta taxa nos próximos anos

Se já não era bom, as perspetivas não animam.

O Ageing Report 2024 da Comissão Europeia estima uma queda significativa da taxa de substituição nas próximas décadas para 38.5% em 2050. Ou seja, para quem se reformar em 2050, pode esperar receber 38.5% do seu último salário (brutos).

Repara que o relatório do Ageing Report usa um indicador macroeconómico (pensão média / salário médio da economia) para projetar a despesa com pensões.

De acordo com o Ministério das Finanças, estas projeções são baseadas em médias que agregam casos muito diversos, pelo que não devem ser utilizadas para estimar o rendimento futuro dos atuais contribuintes.

A quebra da taxa de substituição também tem a ver com uma mudança de fundo: a extinção progressiva do antigo regime de pensões da função pública, a Caixa Geral de Aposentações (CGA). Este regime, que cobria todos os funcionários públicos admitidos até 2005, deixou de aceitar novos subscritores a partir de 2006. Desde então, quem entra para o Estado desconta para a Segurança Social, como qualquer outro trabalhador.

Resultado? As pensões mais antigas da CGA, normalmente mais altas, estão a desaparecer e a ser substituídas por pensões mais baixas calculadas pelas regras atuais. Isso faz descer a média geral das pensões em relação aos salários, mas não quer dizer que os novos reformados vão todos receber só 40% do último salário.

Ou seja, não é correto concluir que “todas as pensões” cairão para 40% do último salário.

Mesmo assim, há razão para pensares no teu futuro e não só dependeres da Segurança Social. Sejam 40%, 50% ou 60%, a tua reforma será bastante inferior ao teu último salário.

Como calcular a tua reforma?

O valor efetivo da tua futura pensão depende de três grandes fatores: os salários que recebeste ao longo da carreira, o número de anos em que descontaste e a idade com que te vais reformar.

A fórmula principal é simples de enunciar, mas complexa de calcular: Remuneração de Referência × Taxa Global de Formação. A este valor ainda podem ser aplicadas bonificações (caso te aposentes depois da idade da reforma) ou penalizações (se optares pela reforma antecipada).

A Remuneração de Referência obtém-se dividindo o total das remunerações anuais revalorizadas pelo coeficiente de atualização da moeda (TR) pelo número de anos com contribuições (com limite de 40) a multiplicar por 14:

RR = TR / (nº de anos contributivos x 14)

A Taxa de Formação ronda os 2% por ano de contribuições (também até 40 anos). Ou seja, quem desconta 40 anos pode esperar cerca de 80% de taxa bruta, com variações consoante os rendimentos e regras em vigor.

O Fator de Sustentabilidade é aplicável apenas em caso de reformas antecipadas e representa uma penalização na prestação mensal. A esta percentagem soma-se o fator de redução, equivalente a menos 0,5% por cada mês até à idade definida para a reforma geral da população.

Contudo, a forma mais simples de saber quanto vais receber é usar o simulador da Segurança Social Direta, que te dá uma estimativa com base na tua carreira até agora e projeções futuras. Podes fazer uma simulação automática ou uma simulação à medida, introduzindo variáveis como reforma antecipada, inflação ou crescimento dos salários.

Para usarmos o simulador, acede à Segurança Social Direta, vai até à secção “Simuladores” e clica em “Simulador de Pensões”.

Depois, é possível simular os salários futuros que o simulador automaticamente prevê e chegamos ao valor esperado da pensão.

Por que razão é que a tua pensão será menor do que o teu salário?

A principal razão para, na reforma, a pensão ser diferente do último salário (ou seja, uma taxa de substituição inferior a 100%) tem a ver com a maneira como funciona o sistema.

Como o sistema de cálculo tem em conta a média das remunerações de toda a tua carreira contributiva, e, de forma geral, o teu salário cresce consoante a tua idade, é normal que a tua pensão seja inferior ao teu último salário.

Além disso, existe uma taxa anual de formação da pensão, aproximadamente 2% por cada ano dedescontos (pode variar entre 2% e 2,3% consoante o nível de salário, mas vamos simplificar) .

Grosso modo, ao fim de 40 anos a descontar, acumulas direito a cerca de 80% (2% x 40 anos). Para ultrapassar esses 80%, só trabalhando mais anos (o que poucos conseguem, dado que 40 anos já é a carreira típica completa) ou tendo salários relativamente baixos (que dão direito a taxas ligeiramente superiores a 2% ao ano, até 2,3%). Mesmo em casos de carreiras muito longas, a taxa de substituição dificilmente excederá 90% do salário.

Outro detalhe importante: o momento em que ocorrem os aumentos salariais na tua carreira influencia este rácio. Se passaste por progressões salariais rápidas no início da carreira, a tua média salarial ao longo da vida será mais próxima do último salário, o que aumenta a taxa de substituição. Já se os maiores aumentos só aconteceram perto da reforma (nos últimos 5-10 anos, por exemplo), então a tua média de 40 anos ficará bem abaixo do último ordenado, baixando a tua taxa de substituição.

O Banco de Portugal ilustrou isto com um exemplo: um indivíduo cujo salário cresceu mais depressa no começo da vida profissional pode alcançar uma taxa de substituição de 75%, enquanto outro que só teve grandes aumentos no final da carreira, pode ficar com apenas 45%.

Em termos de pensão, este último receberia menos de metade do que o último salário, apesar de ambos terem ganho o mesmo no início e no fim da carreira, tudo por causa da forma como a média é calculada e do momento das subidas salariais.

O desafio das reformas: envelhecimento, menos contribuidores e projeções preocupantes

Este é o principal ponto que me motivou a escrever este artigo e que me levou a aprender mais sobre literacia financeira no geral.

Como sabes, as pessoas estão a viver mais anos graças aos bons desenvolvimentos no campo da medicina, mas, ao mesmo tempo, menos crianças estão a nascer.

A taxa de fertilidade da população portuguesa situa-se nos 1.4 filhos por mulher, um número bastante abaixo dos 2.1 necessários para a reposição populacional.

Ora, o que isto quer dizer é que, pela maneira como o sistema da Segurança Social está organizado, quando eu e tu nos reformarmos, a população ativa será bastante inferior à que é hoje e, possivelmente, o número de pessoas reformadas será maior, o que significa uma reforma inferior para ti e para mim.

Porque deves preparar um complemento à reforma?

Se já vimos que na reforma o rendimento diminui, é normal as despesas aumentarem, seja por cuidados de saúde ou por conforto.

Assim, a mensagem é clara: não é indicado confiares apenas na pensão da Segurança Social para a reforma.

Deves, assim que possível, poupar e investir de forma a criar um pé-de-meia (ou mais que isso) para poderes viver descansado nos últimos anos da tua vida.

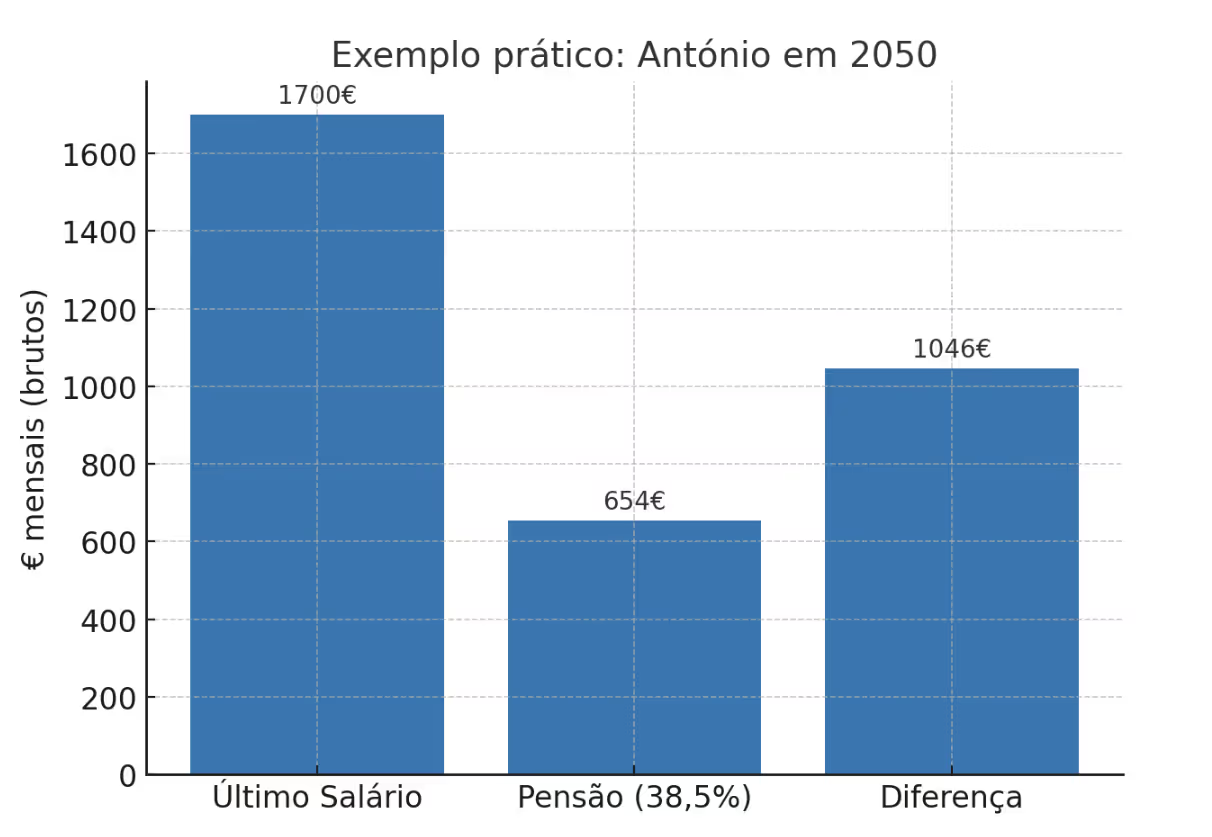

Exemplo prático

Imagina o António, que tem 40 anos e espera reformar-se em 2050 (daqui a 25 anos). Suponhamos que o António, nessa altura, terá um último salário de 1.700€ brutos. Pelas projeções que vimos, em 2050 a Segurança Social só lhe pagaria cerca de 38,5% desse valor.

Isso significa que a pensão dele rondaria os 654€ por mês. Ora, o António estava habituado a viver com 1.700€ mensais (brutos) e, de repente, teria menos de 700€. Conseguiria ele manter o mesmo estilo de vida? Provavelmente não, a menos que tenha outras fontes de rendimento.

No caso do António, a “diferença” para chegar ao nível do ordenado seria de ~1.045€ por mês (1.700€ - 654€).

Para obter esse montante extra mensal a partir de poupanças, quanto capital seria necessário?

Vamos supor que o António vai viver mais 20 anos depois da reforma. Ele precisaria de um património capaz de lhe pagar 1.045€ x 12 meses x 20 anos.

Isso dá qualquer coisa como 250.000€. Este valor poderia ser menor se considerarmos juros e rendimentos de investimento durante a reforma, mas não deixa de ser uma quantia muito elevada.

Assustador? Sem dúvida, mas é melhor encarar a realidade com antecedência, usar o poder do tempo a nosso favor e não contra nós.

E se faltar dinheiro para pagar pensões?

Portugal tem uma espécie de “fundo de emergência” para a Segurança Social: chama-se Fundo de Estabilização Financeira da Segurança Social (FEFSS). É uma reserva pública, criada em 1989, que serve como almofada para garantir o pagamento de pensões em tempos difíceis, por exemplo, numa crise económica ou com uma quebra acentuada de contribuições. Noto que no sistema atual, as pensões dos reformados de hoje são pagas pelas contribuições dos trabalhadores no ativo, num modelo chamado de repartição.

O objetivo legal do FEFSS é que o fundo consiga cobrir pelo menos dois anos de pensões do regime contributivo.

Em 2025, esse objetivo já foi atingido, com o fundo a valer mais de 40 mil milhões de euros (o suficiente para pagar cerca de 25 meses de pensões). O FEFSS é gerido de forma profissional e investe com regras rígidas (sobretudo em dívida pública portuguesa). Mas atenção: não substitui as contribuições dos trabalhadores nem resolve, sozinho, o problema do envelhecimento demográfico. É uma rede de segurança, não uma solução permanente.

Juntar dinheiro é bom. Mas não chega.

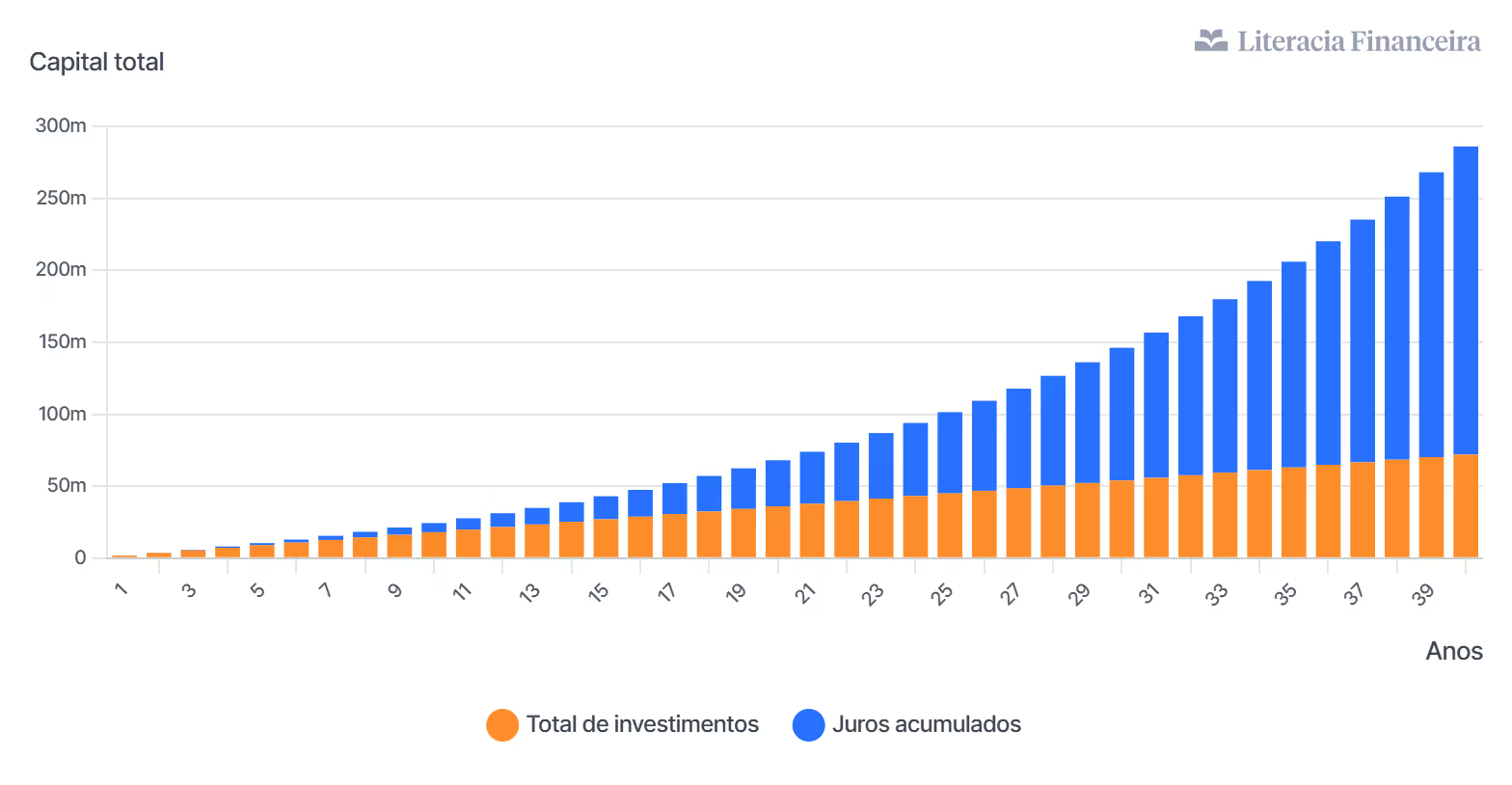

O tempo é o teu melhor aliado graças ao poder dos juros compostos (receber juros sobre os juros já acumulados). Investimentos feitos hoje podem crescer exponencialmente ao longo de 20, 30 ou 40 anos.

Por exemplo, se o António tivesse começado a poupar desde jovem, precisaria de colocar de lado muito menos por mês para chegar aos 250.000€ aos 65-70 anos, porque os rendimentos acumulados fariam parte do trabalho.

Como salientam os especialistas, aproveitar a capitalização composta nos investimentos garante que o teu dinheiro esteja a crescer e a trabalhar para ti ao longo do tempo.

Por exemplo, a uma taxa anual de 6%, investindo 150 € por mês, podem fazer uma grande diferença em relação à sua mera poupança. Ao longo de 40 anos, investir 1800€ anuais pode traduzir-se num ganho de mais de 200.000€ (brutos), algo que é surpreendente.

Podes usar a nossa calculadora de juros compostos para perceberes melhor o poder do juro composto.

Em resumo, é importante poupar, mas guardar dinheiro parado, por si só, não garante segurança no futuro. Se só acumulas numa conta à ordem, estás exposto a um risco silencioso: a inflação.

Mesmo com inflação moderada, o que hoje custa 1.000€ pode custar 1.500€ daqui a 20 ou 30 anos. Se o teu dinheiro não estiver a render nada (ou render menos que a inflação), perdes poder de compra sem sequer dares por isso.

A título de exemplo, com base em dados do INE, conseguimos estimar o impacto da inflação: 10€ em 1999 valem apenas 6€ hoje:

É por isso que poupar e investir são duas faces da mesma moeda. A poupança dá-te estabilidade e margem de manobra. O investimento dá-te crescimento e proteção contra a erosão do tempo. Um bom plano de reforma combina ambos: primeiro constróis o hábito de poupar, depois colocas esse dinheiro a trabalhar por ti, com investimentos alinhados com o teu perfil, horizonte e objetivos.

Como construir o teu complemento para a reforma?

Antes de entrarmos na parte do investimento, temos de passar para a poupança. É fulcral poupar.

POUPANÇA = RENDIMENTO - DESPESAS

Seguindo o conselho da Vicki Roben, do livro “O teu dinheiro ou a tua vida”, para se poupar é preciso saber, com o maior detalhe possível, de onde vem e para onde vai o teu dinheiro.

Deves ter um orçamento mensal e apontar tudo o que entra e quando sai durante pelo menos três meses. Apenas depois poderás ter uma ideia geral daquilo que são os teus gastos recorrentes. Três meses são o período de tempo mínimo porque eliminam aquelas compras que são esporádicas e ignoramos.

Quando começares a poupar, deves criar um fundo de emergência para te precaver de situações como desemprego, doenças, entre outros. A seguir, podes pensar em investir em ETFs, PPRs, ações, entre muitos outros. Temos vários artigos neste website para poderes saber os next steps.

Por fim, vale a pena olhar para o movimento FIRE (Financial Independence, Retire Early), que segue precisamente esta lógica de poupança e investimento para construir independência financeira.

A ideia é simples: quanto mais cedo começares a poupar e investir de forma consistente, mais rápido podes conquistar liberdade financeira e até antecipar a reforma.

Para perceberes quanto precisas acumular e em quanto tempo, podes usar a nossa calculadora FIRE, que te mostra cenários adaptados aos teus investimentos.

Conclusão

Em suma, a pensão pública dificilmente substituirá o teu último salário e, tudo indica, substituirá ainda menos no futuro. Por isso, contar apenas com a Segurança Social é um risco que podes mitigar já.

Começa por saber onde estás, cria um fundo de emergência e automatiza uma poupança regular para investir a longo prazo (PPR/fundos/ações com diversificação).

Mesmo pequenos montantes, com consistência, ganham escala graças ao poder dos juros compostos. Bons investimentos.

.avif)

.avif)