Como e onde investir 1.000, 5.000, ou 10.000 euros?

Rentabilizares o teu dinheiro é uma das melhores maneiras de garantir um futuro financeiro estável e alcançar os teus objetivos, seja a simples compra de um telemóvel até uma entrada para uma casa.

Quer tenhas 1.000, 5.000 ou 10.000 euros para investir, existem opções adaptadas a cada perfil de investidor. Desde produtos sem risco como certificados de aforro até ao mercado de ações, o “truque” está em encontrar o equilíbrio entre o potencial de retorno e o risco que estás disposto a assumir.

Neste artigo, vamos apresentar-te algumas opções de investimento.

Análise em vídeo

Preferes assistir a esta análise em vídeo? Podes fazê-lo:

Antes de investir: inflação, juros e risco

Antes de analisarmos as diferentes opções de investimento, é importante perceberes porque é que deixar dinheiro parado é, por si só, uma decisão financeira negativa.

Em 2025, o Índice de Preços no Consumidor (IPC) registou uma variação média anual de cerca de 2,3%. Isto significa que, se o teu dinheiro não cresceu pelo menos a esse ritmo, perdeste poder de compra, mesmo que o saldo da tua conta bancária continue exatamente igual. Ou seja, não investir também tem um custo: o da inflação.

Taxas de juro e o “retorno de referência”

A 17 de junho de 2026, a taxa de juro da facilidade permanente de depósito do Banco Central Europeu (BCE) subiu para 2,25%. Esta é a taxa que os bancos recebem por depositarem dinheiro junto do BCE e serve como uma espécie de referência para investimentos de risco muito reduzido.

Na prática, podemos dizer que: rentabilidades próximas de 2,25% correspondem a investimentos com risco muito baixo e rentabilidades significativamente acima desse valor implicam, inevitavelmente, mais risco.

Opção 1: Certificados de Aforro

Os Certificados de Aforro são um produto de poupança de baixo risco emitido pelo Estado português, através da Agência de Gestão da Tesouraria e da Dívida Pública (IGCP).

Do ponto de vista de um investidor português, os Certificados de Aforro são geralmente considerados o investimento com menor risco possível, uma vez que estás a emprestar dinheiro diretamente ao Estado.

São uma opção atrativa para quem pretende uma forma segura de poupar, com rendimentos indexados à evolução das taxas de juro de curto prazo (Euribor a 3 meses).

Características

- Nome: Certificados de Aforro Série F;

- Prazo: 15 anos a partir da data da subscrição;

- Montante mínimo e máximo: 10€ e 250.000€ (ou 500.000€ acumulado com a Série E, de acordo com o Despacho n.º 5392/2026);

- Taxa de Juro:

- As taxas de juro são indexadas à Euribor a 3 meses. Esta taxa nunca pode ser inferior a 0% nem superior a 2,50%.

- Incluem um bónus de permanência ao longo do tempo:

- + 0,25 % entre o 2.º ano e o 5.º ano;

- + 0,50 % entre o 6.º ano e o 9.º ano;

- + 1,00 % nos 10.º e 11.º anos;

- + 1,50 % nos 12.º e 13.º anos;

- + 1,75 % nos 14.º e 15.º anos.

- Capitalização de juros: Automática de 3 em 3 meses;

- Resgate: Em qualquer momento, após os primeiros 3 meses;

- Isenção de comissões: Não há custos de subscrição, manutenção ou resgate;

- Fiscalidade: Os rendimentos estão sujeitos a uma taxa de retenção na fonte de 28%, com possibilidade de englobamento para efeitos de IRS;

- Simplicidade: É um produto simples de entender, ideal para investidores conservadores ou iniciantes;

- Subscrição: Para iniciares o investimento neste produto, podes utilizar os seguintes locais:

- Portal Aforro.Net

- Banco de Investimento Global.

- Balcão dos CTT

- Espaço Cidadão, que realize esse serviço.

Se quiseres aprofundar um pouco mais sobre os certificados de aforro e até compará-los com os certificados do tesouro, deixamos aqui o artigo "Certificados do Tesouro vs Certificados de Aforro".

Opção 2: Depósitos a prazo

Os depósitos a prazo são produtos financeiros de poupança disponibilizados pelos bancos, nos quais o cliente aplica um montante de dinheiro por um período de tempo determinado, recebendo em troca uma taxa de juro previamente acordada.

São amplamente utilizados por investidores conservadores, servindo como uma alternativa aos Certificados de Aforro e outros produtos de baixo risco. Estão ao abrigo do Fundo de Garantia de Depósitos até ao valor máximo de 100.000€ por depositante.

Características

- Emitente: São emitidos por instituições financeiras, sendo regulados pelo Banco de Portugal;

- Prazo: Variam entre curto, médio ou longo prazo, normalmente entre 3 meses e 5 anos;

- Taxa de juro: Taxas fixas ou variáveis, determinadas no momento da subscrição. Geralmente, taxas fixas são mais comuns, garantindo um retorno previsível;

- Segurança: O capital investido está garantido, independentemente de flutuações de mercado; Os depósitos até 100.000 euros por titular e por instituição são protegidos pelo Fundo de Garantia de Depósitos;

- Liquidez: O acesso ao capital antes do vencimento é possível, mas pode implicar penalizações ou perda total/ parcial dos juros acumulados;

- Rendimento garantido: O retorno é conhecido desde o início, proporcionando segurança e previsibilidade ao investidor;

- Fiscalidade: Os juros estão sujeitos a retenção na fonte à taxa de 28%, com possibilidade de englobamento no IRS;

- Comissões: Por norma, não têm custos associados, como comissões de subscrição ou manutenção.

Exemplos:

- Klarna: taxa até 3,00%/ano dependendo do prazo, sem mínimos de investimento;

- Super depósito BiG: taxa até 3,00%/ano dependendo do prazo, com um mínimo de 5.000€ e um máximo de 50.000€ (novos clientes);

- Banco Best: taxa até 2,50%/ano dependendo do prazo, com um mínimo de 2.500€ e um máximo de 75.000€ (novos clientes);

- Banco BAI Europa: taxa até 2,30%/ano dependendo do prazo, com um mínimo de 500€ e um máximo de 75.000€ (novos clientes).

Explora os melhores depósitos a prazo disponíveis em Portugal no nosso artigo dedicado.

Opção 3: Ganhar dinheiro sobre o teu dinheiro parado

Existem fintechs (como bancos digitais e corretoras de bolsa) que oferecem juros sobre o dinheiro não investido sem teres a preocupação de ter o dinheiro “preso” durante algum tempo.

Na prática, só tens de realizar uma transferência e o dinheiro fica automaticamente a render.

Trade Republic – Opção sem risco

- Paga 3,00% sobre dinheiro não investido até 50.000€ (oferta para novos clientes). O teu dinheiro é colocado num depósito numa instituição financeira. O fundo de garantia de depósitos dos bancos alemães funciona da mesma forma que o português e, como tal, protege montantes até 100.000€ por depositante;

- A taxa de juro depende das decisões de política do Banco Central Europeu (BCE). A 17 de junho de 2026, o BCE subiu a taxa da facilidade permanente de depósito para 2,25%, e a Trade Republic acompanhou. Assim, para os clientes já existentes, o dinheiro não investido (até 50.000€) é remunerado a 2,25% ao ano (pago mensalmente). Para novos clientes, a Trade Republic oferece 3,00% ao ano;

- Noutros países, a Trade Republic começou a investir o dinheiro dos clientes em fundos do mercado monetário, que são instrumentos financeiros que investem em títulos de dívida de curto prazo. Esta abordagem continua a ser de baixo risco, mas envolve um risco ligeiramente superior aos depósitos em instituições financeiras.

Trading 212* – Opção de baixo risco

- Paga 2,40% sobre dinheiro não investido, sem limite de montante, seja 1€ ou 1.000.000€;

- A Trading 212 utiliza uma combinação de fundos monetários qualificados (QMMFs), depósitos a prazo e contas correntes para oferecer as taxas indicadas na sua plataforma. Os QMMFs são fundos que investem em títulos de dívida de curto prazo e baixo risco, como obrigações do governo;

- Os investidores portugueses são elegíveis para compensação ao abrigo do Fundo de Compensação de Investidores do Chipre (ICF). O ICF oferece proteção para créditos elegíveis até ao montante de 20.000€ por investidor, abrangendo tanto numerário como instrumentos financeiros.

*Link patrocinado. Para obter ações fracionadas gratuitas no valor de até 100 EUR, pode abrir uma conta na Trading 212 através de https://www.trading212.com/join/LF ou utilizando o código “LF”. Aplicam-se termos e condições. A Trading 212 Markets Ltd é regulamentada pela CySEC e oferece os seus serviços em Portugal em regime de livre prestação de serviços transfronteiriços. Ao investir, o teu capital está em risco e poderás receber menos do que o montante investido. O desempenho passado não garante resultados futuros.

Opção 4: Fundos de obrigações de prazo definido (iBonds e semelhantes)

Subindo ligeiramente o nível de risco, encontramos os fundos de obrigações de prazo definido, que investem principalmente em obrigações de empresas e têm uma data de vencimento pré-determinada.

Alguns exemplos incluem os iShares iBonds, Invesco BulletShares e o Xtrackers Target Maturity.

Quando compras, por exemplo, um iBond com vencimento em dezembro de 2028, o fundo é composto apenas por obrigações que maturam até esse ano. Na data de vencimento, o fundo encerra e devolve o capital investido, acrescido dos juros acumulados (menos custos).

À medida que o fundo se aproxima da data final:

- A percentagem de obrigações diminui;

- A percentagem de dinheiro aumenta, resultante do vencimento das obrigações.

Na prática, é como emprestar dinheiro a dezenas de empresas ao mesmo tempo, com uma data de devolução já conhecida. O risco não é zero, mas é consideravelmente mais baixo do que investir numa única obrigação individual.

Para funcionarem como esperado, estes fundos devem ser mantidos até à data de vencimento.

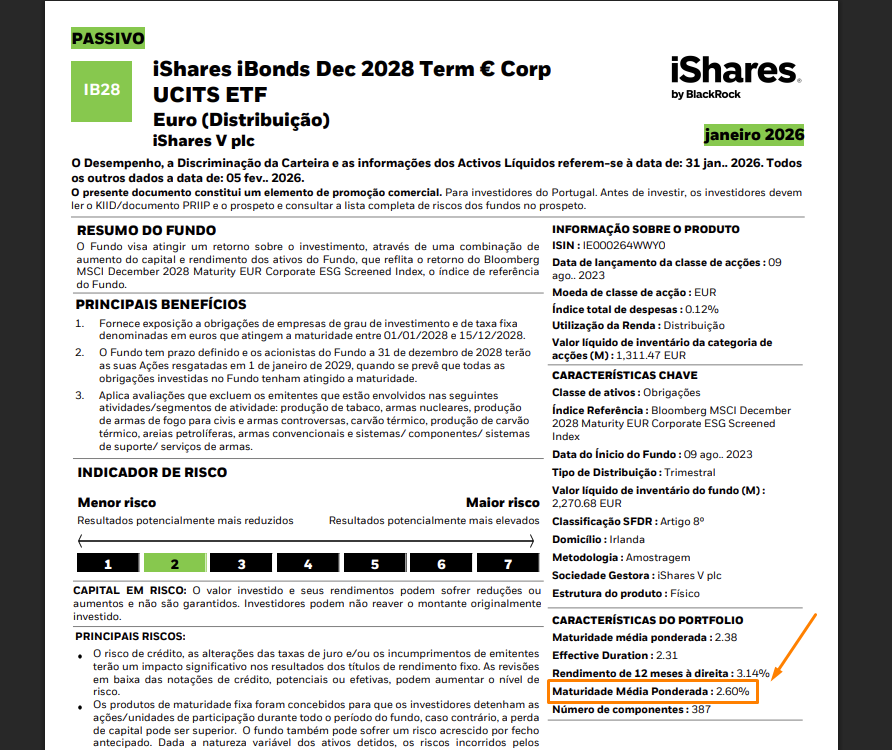

Exemplo prático: iShares iBonds Dec 2028

Vamos a um exemplo: o iShares iBonds Dec 2028 (ficha informativa) apresentava uma rentabilidade até à maturidade ("Yield to Maturity", em inglês) de 2,60%, à data de janeiro de 2026. Isto quer dizer que, se comprares o iBond e o mantiveres até à data de vencimento, terás uma expectativa de rentabilidade média anual próxima de 2,60%, já considerando:

- os juros pagos pelas obrigações do ETF,

- o preço a que compras hoje o iBond,

- e assumindo que não há incumprimentos relevantes nas obrigações da carteira.

Se tiveres intenção de o vender antes de dezembro de 2028, é um fundo que ainda pode apresentar alguma volatilidade, sobretudo se houver alterações nas taxas de juro ou deterioração do risco de crédito das empresas incluídas.

Opção 5: Investir em ETFs de Obrigações

As obrigações são empréstimos feitos a governos ou empresas para obter financiamento. Em troca, os investidores recebem juros pelo capital emprestado.

Os empréstimos têm um prazo definido e, se tudo correr bem, receberás o capital de volta no final do período, juntamente com os juros acumulados ao longo do tempo.

Os ETFs de Obrigações reúnem várias obrigações num único produto, oferecendo uma opção de investimento diversificada.

Em vez de comprares uma única obrigação, podes adquirir um ETF de Obrigações que inclua dezenas ou centenas de diferentes obrigações governamentais de países como a Alemanha, França e Itália.

Características principais dos ETFs de Obrigações

- Classificação de crédito:

- Indica a probabilidade do emitente da obrigação não cumprir o pagamento.

- Classificações mais altas (e.g., AA, AAA) sugerem menor risco.

- Os ETFs de obrigações governamentais tendem a ter classificações mais altas do que os ETFs de obrigações de empresas.

- Rendimento até à maturidade (Yield to Maturity - YTM):

- Representa o rendimento médio esperado de todas as obrigações na carteira de um ETF, assumindo que são mantidas até ao vencimento.

- Duração (Duration):

- Mede a sensibilidade do ETF de Obrigações a alterações nas taxas de juro.

- Por exemplo, uma duração de 5 significa que, para cada aumento de 1 ponto percentual nas taxas de juro, o valor do ETF diminuirá aproximadamente 5%, e vice-versa.

- Custo anual (TER - Total Expense Ratio):

- Representa o custo de gestão do fundo.

- Por exemplo, um TER de 0,10% implica que um investimento de 10.000€ terá um custo anual de 10€.

Exemplos de ETFs de Obrigações

- iShares Core Euro Government Bond UCITS ETF (ETF de Obrigações Governamentais - Março 2026)

- Este ETF procura acompanhar o desempenho de um índice composto por obrigações governamentais de grau de investimento da zona euro.

- Classificação de Crédito: AA

- Rendimento até à Maturidade: 2,51%

- Duração: 6,94 anos

- TER: 0,07%

- iShares Core EUR Corporate Bond UCITS ETF (ETF de Obrigações Corporativas - Março 2026)

- Este ETF visa acompanhar o desempenho de um índice composto por obrigações corporativas denominadas em euros e de grau de investimento.

- Classificação de Crédito: BBB

- Rendimento até à Maturidade: 3,39%

- Duração: 4,47 anos

- TER: 0,20%

Muitos investidores estranham ver ETFs de obrigações a cair de valor. Isto acontece porque, quando as taxas de juro sobem, as obrigações antigas tornam-se menos atrativas face às novas, que oferecem juros mais elevados. Quanto maior for a duração do ETF, maior será a sua sensibilidade às variações das taxas de juro. Foi precisamente isso que se verificou entre 2021 e 2023, quando o BCE subiu agressivamente as taxas.

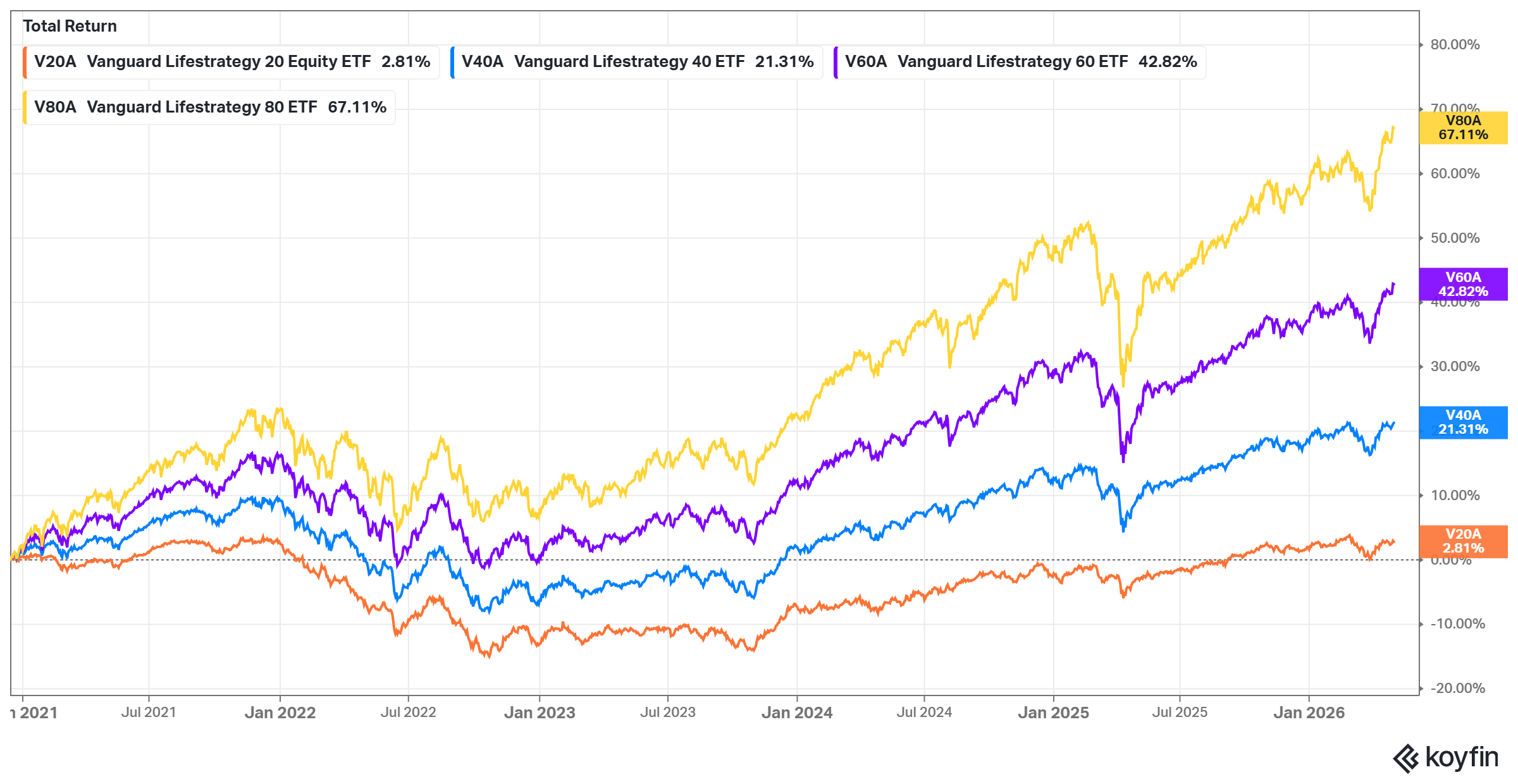

Opção 6: Comprar fundos Vanguard LifeStrategy

Os fundos Vanguard LifeStrategy são uma combinação de ações, obrigações e liquidez, com rebalanceamento automático ao longo do tempo.

Estes fundos foram concebidos para oferecer uma opção de investimento simples e diversificada, ajustada a diferentes níveis de tolerância ao risco e objetivos de investimento.

Existem vários fundos LifeStrategy, cada um com uma alocação distinta entre ações e obrigações.

- Vanguard LifeStrategy 20% Equity Fund (IE00BMVB5K07):

- 20% em ações, 80% em obrigações;

- Adequado para investidores conservadores.

- Vanguard LifeStrategy 40% Equity Fund (IE00BMVB5M21):

- 40% em ações, 60% em obrigações;

- Adequado para investidores moderados.

- Vanguard LifeStrategy 60% Equity Fund (IE00BMVB5P51):

- 60% em ações, 40% em obrigações;

- Adequado para investidores dinâmicos.

- Vanguard LifeStrategy 80% Equity Fund (IE00BMVB5R75):

- 80% em ações, 20% em obrigações;

- Adequado para investidores orientados para o crescimento.

Nota importante: A Vanguard comercializa duas versões do LifeStrategy: uma versão do Reino Unido e outra Europeia. Aqueles que apresentamos aqui são os europeus!

Vantagens dos fundos Vanguard LifeStrategy

- Diversificação: Estes fundos investem numa ampla gama de ativos, proporcionando exposição a diferentes mercados e setores.

- Rebalanceamento automático: Os fundos são automaticamente rebalanceados para manter a alocação de ativos desejada, reduzindo a necessidade de intervenção manual.

- Baixas comissões de gestão: A Vanguard é conhecida pelos seus fundos de baixo custo, tornando-se numa opção acessível para investidores.

- Simplicidade: Ideal para investidores que preferem uma abordagem mais passiva, já que o fundo é gerido e rebalanceado por profissionais.

Se quiseres saber mais, fiz um vídeo dedicado a este tipo de fundos:

Opção 7: Investir num ETF que acompanha o S&P 500 (ou um índice mundial)

Uma das formas mais populares de investir é através de um ETF (Exchange-Traded Fund) que acompanha o índice S&P 500 (ou outro índice, como o MSCI World ou o FTSE All-World).

O índice S&P 500 inclui 500 das maiores empresas cotadas nos EUA, oferecendo uma carteira diversificada, pois estas empresas operam em vários setores e mercados internacionais.

Porquê o S&P 500?

- Diversificação: Inclui empresas de vários setores, reduzindo a exposição ao risco de um único setor ou empresa.

- Desempenho histórico: A longo prazo, o S&P 500 tem demonstrado um crescimento substancial. Por exemplo, o retorno médio anual do S&P 500 nos últimos 10 anos (a contar a 31 de dezembro de 2024), tem sido de, aproximadamente, 14,54%. No entanto, é importante lembrar que o desempenho passado não é garantia de resultados futuros, por isso deves investir com precaução.

- Acessibilidade: Várias corretoras oferecem opções de baixo custo para investir em ETFs do S&P 500.

Para mais informações, sugiro que leias o nosso artigo sobre "Como investir no S&P 500 passo a passo", e vejas o vídeo que fiz acerca disso:

Erros comuns ao investir

Investir não é apenas escolher os ativos certos, mas também evitar armadilhas que podem comprometer os teus objetivos financeiros. Aqui estão alguns erros comuns a evitar:

Investir com base em emoções

Investir de forma emocional costuma levar a escolhas de investimento erradas e a perdas significativas. Como evitar esses erros:

- Entende os ciclos de mercado: Os mercados têm altos e baixos. Os investidores emocionais muitas vezes entram em pânico durante quedas e vendem os seus investimentos, perdendo a recuperação que normalmente se segue.

- Segue o teu plano: Desenvolve um plano de investimento bem pensado e mantém-te fiel a ele, mesmo quando as emoções estão ao rubro. Define estratégias claras de compra e venda que não sejam influenciadas pelas flutuações de curto prazo do mercado.

- Tem paciência: Investir é um jogo a longo prazo. Resiste ao impulso de tomar decisões impulsivas com base nos movimentos de curto prazo do mercado.

- Evita o efeito de rebanho: É difícil, porque os seres humanos tendem a seguir o comportamento uns dos outros. Mas lembra-te: só porque todos estão a comprar ou a vender, não significa que tu deves fazer o mesmo.

Correr atrás de retornos

Correr atrás de retornos significa investir em ativos que recentemente tiveram valorizações expressivas sem considerar o seu potencial futuro ou os riscos associados. Isto muitas vezes leva a comprar caro e a vender barato. Algumas formas de como evitar esta armadilha:

- Diversificação: Em vez de investir todo o teu dinheiro em determinada ação ou setor, diversifica a tua carteira por várias classes de ativos ou instrumentos que abrangem o mercado como um todo, como um ETF do S&P 500 ou um fundo Vanguard LifeStrategy.

- Perspetiva a longo prazo: Adota uma perspetiva de longo prazo e evita a tentação de seguir as tendências de curto prazo. Lembra-te: o desempenho passado não garante resultados futuros.

- Desconfia do "hype": Cuidado com os investimentos muito promovidos pela mídia ou por comunidades online. Um exemplo atual pode ser o entusiasmo em torno da inteligência artificial (IA).

Conclusão

Lembra-te, isto não é aconselhamento financeiro, mas sim a nossa opinião com base em anos de experiência. Aqui está um resumo:

- Certificados de aforro: Opção de menor risco;

- Depósitos a prazo: Opção de baixo risco;

- Ganhar dinheiro sobre o teu dinheiro parado: Opção de baixo risco;

- Fundos de obrigações de prazo definido: Risco baixo a moderado, com data de vencimento conhecida;

- Investimento em ETF de Obrigações: Risco baixo-moderado, mas mais sofisticado;

- Fundos Vanguard LifeStrategy: Diversificados e adequados para investimentos a longo prazo e com abordagem passiva;

- ETF do S&P 500: Maior risco no curto prazo, mas maior potencial de retorno no longo prazo

Estas são apenas ideias para ajudar-te a começar. É fundamental realizares a tua própria pesquisa e compreenderes bem cada opção. Também podes considerar a compra de ações individuais, embora esta seja uma abordagem mais arriscada e exija um conhecimento detalhado sobre as empresas.

Disclaimer: Esta informação não constitui aconselhamento ou recomendação financeira e não deve ser interpretada como tal. O autor deste artigo não é um consultor financeiro e, portanto, não está autorizado a prestar aconselhamento financeiro.