Produtos financeiros alavancados: como funcionam?

.avif)

Neste artigo, vais ficar a perceber o que é alavancagem financeira e como funciona.

Em termos simples, a alavancagem é a possibilidade de investir com mais dinheiro do que aquele que realmente temos.

Esta estratégia está presente no dia a dia de todos: quando alguém recorre a um empréstimo para comprar uma casa ou um carro, está a usar capital de terceiros para aumentar a sua capacidade de compra.

Nos investimentos, o princípio é semelhante, mas aplicado a instrumentos que permitem multiplicar a exposição a um ativo sem precisar investir o valor total. Ao longo do artigo, vamos explorar como funcionam esses instrumentos, quais as suas vantagens e os riscos que envolvem.

Em resumo

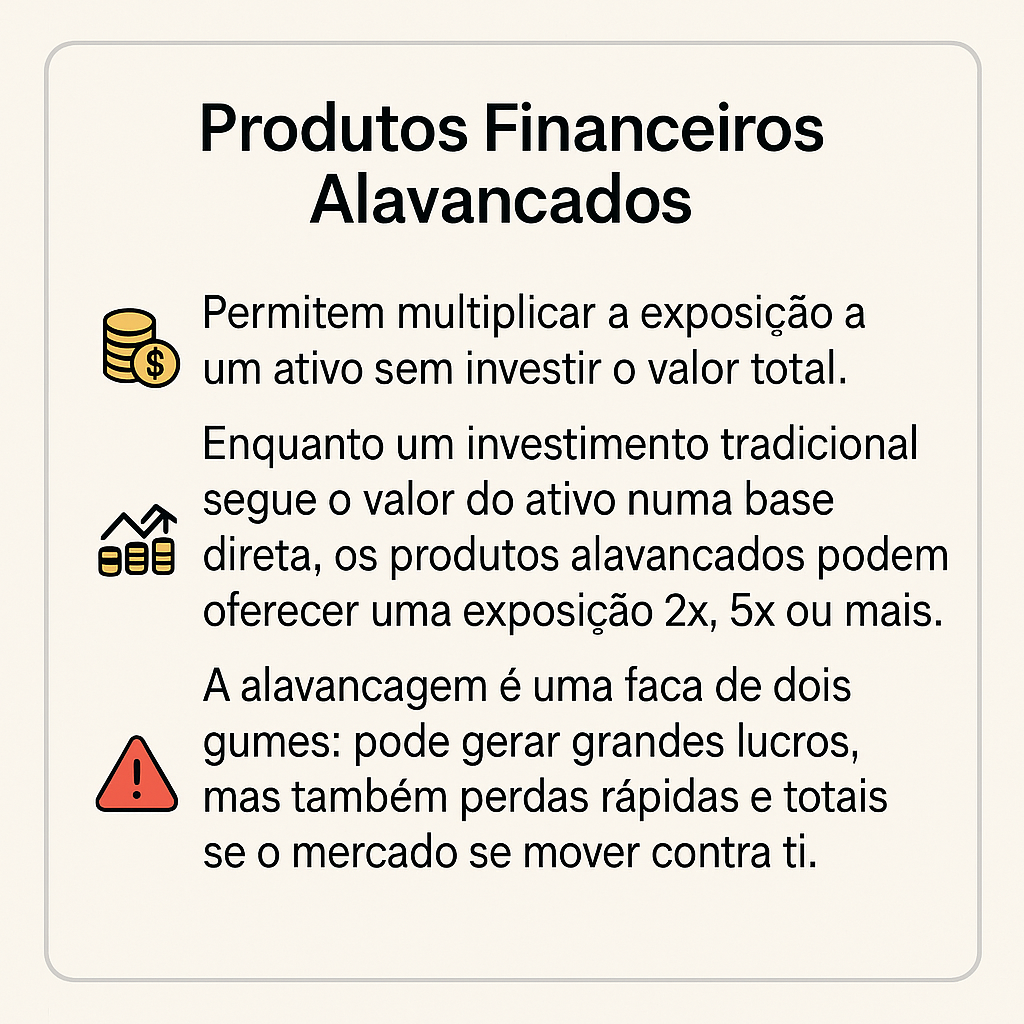

- Os instrumentos financeiros alavancados permitem multiplicar a exposição a um ativo sem investir o valor total.

- Enquanto um investimento tradicional segue o valor do ativo numa base direta, os produtos alavancados podem oferecer uma exposição 2x, 5x ou mais.

- Contudo, tem vários riscos. A grande maioria dos investidores perde dinheiro em instrumentos alavancados.

O que é a alavancagem financeira?

Alavancagem financeira significa investir com mais dinheiro do que aquele que realmente tens, recorrendo a capital emprestado ou a mecanismos que amplificam a tua exposição.

Alavancagem é o uso de capital de terceiros (como dívida ou instrumentos derivados) para aumentar a exposição de um investimento ou ativo sem necessidade de colocar todo o capital próprio.

No mundo dos investimentos, a alavancagem permite amplificar os resultados, tanto os ganhos como as perdas, de forma proporcionalmente maior do que a variação do ativo em si.

O rácio de alavancagem é uma medida da alavancagem de um ativo. Um rácio de alavancagem 1:5 significa que, por cada 1€ do teu capital, podes tomar uma posição de 5€ num ativo. Ou seja, com 100€ consegues “investir” 500€ em determinado ativo. Da mesma forma, 1:20 permite controlar 20 vezes o valor investido (100€ tornam-se 2.000€ de exposição) e assim sucessivamente.

Exemplo prático

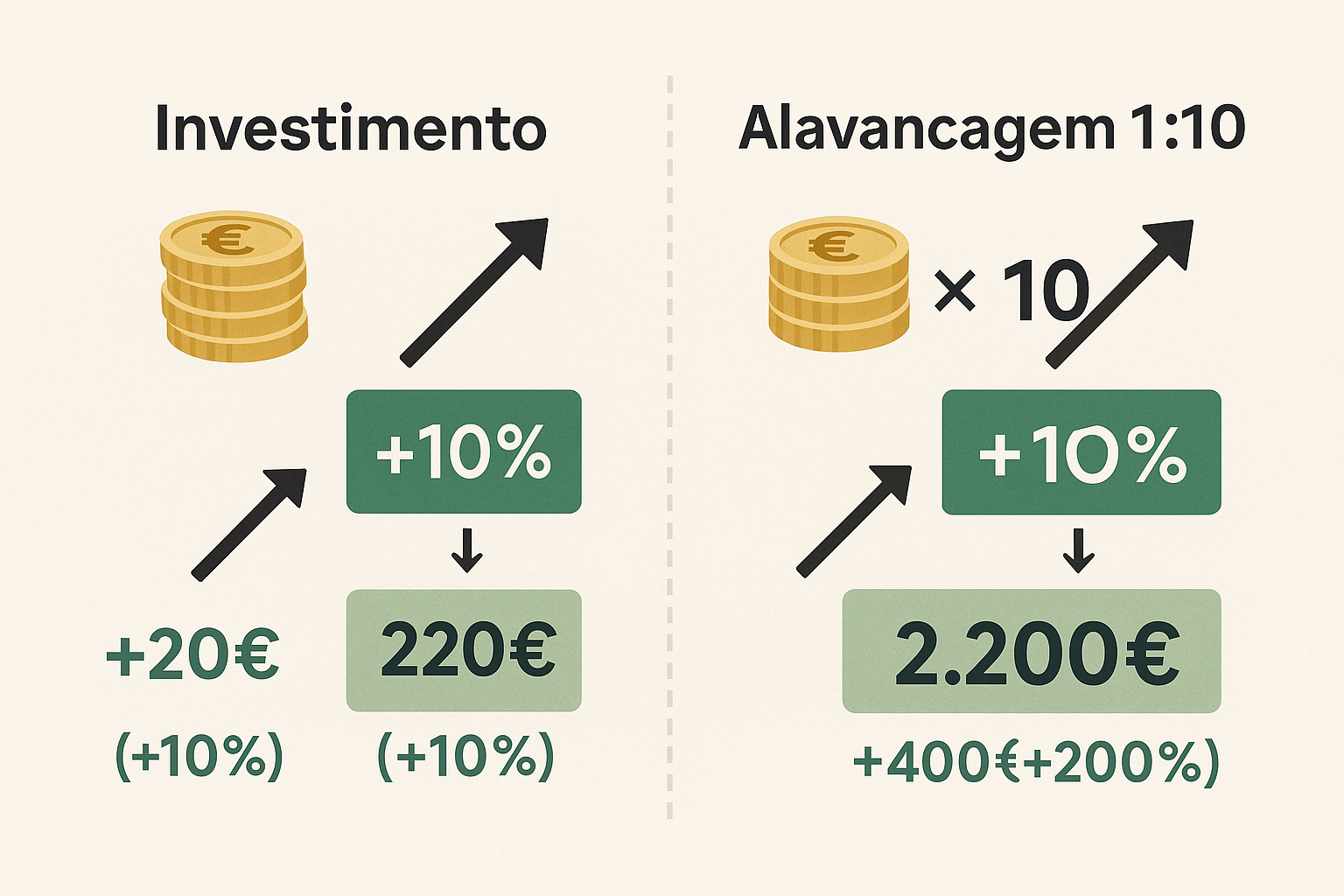

Vamos supor que investes 200€ num ativo sem alavancagem: se o preço desse ativo subir 10%, ficas com 220€ (ganhaste 20€, ou 10%).

Mas se usares alavancagem 1:10 (exposição de 2.000€ com os teus 200€), e o ativo subir os mesmos 10%, a tua posição passa a valer 2.200€. Ao fechares a posição, terias 400€ de lucro, o dobro do teu capital inicial, ou seja, 100% de retorno!

Claro que o inverso também é verdadeiro: se o ativo cair 10%, a posição alavancada de 2.000€ passaria a valer 1.800€, significando uma perda de 200€ (os teus 200€ iniciais desapareceriam por completo).

É aqui que reside o perigo: a alavancagem amplifica ganhos, mas também pode gerar, em teoria, perdas muito superiores ao investimento inicial, mas isso não acontece por causa da existência da “Proteção de Saldo Negativo”, como veremos na secção “Regulamentação e segurança em Portugal/EU”.

Por outras palavras, alavancar é multiplicar o risco e o potencial de retorno. É uma ferramenta poderosa, mas deve ser usada com extremo cuidado e conhecimento. A seguir, vamos ver em que produtos financeiros se usa alavancagem e como funciona na prática.

Curiosidade: Comprar uma casa com a ajuda de um crédito à habitação é um exemplo de alavancagem financeira, pois tal como nos mercados financeiros, o comprador investe apenas uma parte do valor (entrada) e utiliza o capital do banco para controlar um ativo de valor muito maior. Claro que esta é apenas uma curiosidade, os riscos de um crédito à habitação e instrumentos financeiros alavancados são bastante diferentes.

Como funcionam?

Na prática, para teres um produto financeiro alavancado, tens de depositar uma margem na corretora, que é como um “depósito de segurança” que colocas para abrir uma posição. Não estás a pagar o valor total do investimento, mas apenas uma parte para garantires que tens dinheiro para a posição.

Mas há um detalhe importante: se a tua posição começar a perder valor e o saldo da tua conta ficar muito baixo, a corretora pode fazer uma margin call, ou seja, vai pedir-te para colocares mais dinheiro lá. Se não o fizeres, ela pode fechar automaticamente a tua posição para evitar que percas mais do que investiste (e que a corretora perca dinheiro). A isto chama-se liquidação forçada.

Principais instrumentos financeiros alavancados

Forex

O mercado de forex é muitas vezes negociado com alavancagem. Como as variações cambiais são geralmente muito pequenas (milésimos de unidade, chamados pips), os investidores recorrem à alavancagem para amplificar essas flutuações e torná-las financeiramente relevantes. Assim, com uma margem relativamente pequena, é possível controlar posições de valor muito maior.

Por exemplo, se um investidor deposita 1.000€ e a corretora oferece alavancagem de 1:30, pode negociar até 30.000€ em moedas. Isso aumenta o potencial de lucro, mas também multiplica proporcionalmente o risco de perda.

CFDs

Os CFDs (Contracts for Difference) também permitem operar com alavancagem (são talvez o produto mais alavancado). Um CFD é um contrato derivado em que negoceias a diferença de preço de um ativo sem o possuir diretamente. Podes fazer CFDs sobre ações, índices, matérias-primas, criptomoedas, etc.

Imagina que um CFD sobre uma ação custa 10€. Acreditas que o preço vai subir, então compras o CFD.

Se a ação subir para 12€, ganhas 2€ por unidade (mesmo sem nunca teres comprado a ação real). Mas se cair para 8€, perdes 2€.

Para abrir a posição basta depositar a margem inicial exigida pela corretora, que corresponde apenas a uma fração do valor total da posição.

No entanto, é importante saber que os CFDs são complexos e arriscados. A alavancagem neles embutida faz com que a maioria dos investidores acabe por perder dinheiro. Aliás, as próprias entidades reguladoras obrigam as corretoras a exibir um aviso informando a percentagem de contas de clientes que perdem dinheiro - tipicamente entre 67% e 89%, conforme a corretora.

A análise da ESMA, com base nas divulgações obrigatórias das corretoras europeias, mostra que entre 74% (Irlanda) e 89% (França) dos investidores de retalho perdem dinheiro com CFDs, com perdas médias entre 1.600€ e 29.000€. Por esta razão, a CMVM e a ESMA impõem limites rigorosos à alavancagem dos CFDs (como veremos adiante na secção de regulação).

Futuros

Os futuros são contratos derivativos utilizados há décadas, principalmente por investidores institucionais e profissionais. Um contrato de futuros obriga à compra ou venda de um determinado ativo (matéria-prima, índice, moeda, etc.) numa data futura, a um preço pré-acordado. Como não é necessário pagar o valor total do contrato na entrada (basta uma margem inicial), os futuros incorporam alavancagem.

Exemplo: Um futuro de petróleo representa 1.000 barris. Se o preço por barril for 80€, o contrato “vale” 80.000€. Mas para entrar nesse contrato tens de depositar apenas 8.000€ de margem (exemplo, 10% do valor). Isso significa que a tua alavancagem é de 1:10.

Se o preço do petróleo subir 5%, ganhas 4.000€ (50% de retorno sobre o capital inicial). Similarmente, se cair 5%, perdes 50% do capital inicial.

Opções

As opções são outro tipo de derivado que oferece alavancagem de forma um pouco diferente. Uma opção dá-te o direito (mas não a obrigação) de comprar ou vender um ativo a um certo preço, até uma data específica. Existem opções de compra (call) e opções de venda (put).

Normalmente, uma opção dá-te exposição sobre 100 ações - daí serem também instrumentos alavancados.

Quando compras uma opção, pagas um prémio relativamente pequeno comparado com o valor do ativo que ela controla. Por exemplo, podes pagar 5€ por uma opção que te dá o direito de comprar uma ação que vale 50€ (cada contrato abrange 100 ações, mas vamos simplificar). Se a ação subir para 60€, essa opção pode passar a valer 10€ (dobraste o dinheiro).

A alavancagem aqui está no facto de teres desembolsado apenas 5€ para ter o potencial de lucro sobre uma ação de 50€. Pequenas variações no preço do ativo base provocam grandes variações no preço da opção, isso é alavancagem implícita.

Contudo, as opções são instrumentos complexos. Perder 100% do capital investido numa opção não é incomum (por exemplo, se expirar Out Of the Money). Apesar de serem usadas por investidores para proteção (hedging) e estratégias avançadas, para um iniciante as opções podem ser uma armadilha se não forem bem compreendidas.

ETFs alavancados

Os ETFs alavancados (ou leveraged ETFs) são fundos cotados em bolsa que procuram oferecer um retorno multiplicado em relação a um índice de referência, geralmente 2x ou 3x o desempenho diário do índice.

Exemplo: O Xtrackers S&P 500 2x Leveraged tem como objetivo replicar duas vezes a performance do S&P 500 ao dia. Para tal, cobra uma taxa de comissão relativamente elevada para ETFs (0,60%).

Contudo, convém notar que os ETFs alavancados não são indicados para investimentos de longo prazo, devido ao efeito de capitalização diária. Como estes fundos são ajustados todos os dias para manter a alavancagem desejada, o seu desempenho ao longo do tempo pode diferir significativamente do esperado, especialmente em mercados voláteis.

Por exemplo, mesmo que um índice suba 10% ao longo de um mês, um ETF 2x alavancado não garantirá um retorno de 20% nesse período. Em vez disso, o retorno será afetado pelas flutuações diárias do mercado, o que pode amplificar tanto os ganhos como as perdas de forma imprevisível.

Volatility decay - exemplo: imagina que um índice está a 100. Num dia, sobe 10% (vai a 110); no dia seguinte, cai 9,09% (volta exatamente a 100). Resultado líquido para o índice: 0%. Porém, um ETF 2x alavancado sobre o mesmo índice subiria 20% no primeiro dia (passa de 100 a 120) e cairia 18,18% no segundo dia (passa de 120 a 98,18). Mesmo com o índice a regressar ao ponto de partida, o ETF 2x perdeu 1,82%. Em mercados voláteis e laterais, esta erosão acumula-se rapidamente.

Existem ainda ETPs cripto alavancados (como produtos 2x ou 3x sobre Bitcoin ou Ethereum), populares na Europa, mas que combinam o efeito de capitalização diária com a volatilidade extrema das criptomoedas - tornando-os instrumentos especialmente perigosos para horizontes superiores a 1 dia.

Vantagens da alavancagem

As principais vantagens do uso de alavancagem são:

- Potencial de multiplicar ganhos: A grande vantagem é que podes ganhar muito mais com os mesmos movimentos do mercado. Se tens convicção numa oportunidade de investimento, a alavancagem permite amplificar o retorno. Uma subida de 2% num ativo pode traduzir-se num ganho de 20% para ti se usares alavancagem 1:10, por exemplo. Sem alavancagem, talvez nem valesse a pena correr atrás de pequenas variações; com alavancagem, essas variações tornam-se lucrativas (embora também perigosas, reforço!).

- Acessibilidade com pouco capital: Com o uso de dívida, podes entrar em mercados que não conseguirias. Aqui não falo apenas em ativos financeiros. Como expliquei, a alavancagem é a única forma para muitos de nós conseguirmos ter uma habitação própria, através de um crédito à habitação.

- Cobertura de risco: a alavancagem pode servir para cobrir o risco (hedging) contra flutuações nos preços. Por exemplo, é comum as companhias aéreas comprarem futuros do petróleo para se protegerem contra variações no seu preço.

- Vender a descoberto: Os produtos alavancados também te permitem lucrar quando o preço de um ativo está a cair, o chamado “venda a descoberto” (em inglês: “short selling”). Ou seja, podes apostar na descida de um ativo e ganhar dinheiro se isso acontecer. Isso dá-te a liberdade de operar tanto em mercados em alta como em queda. Nota que ao vender a descoberto, assumes um compromisso contratual de recomprar o ativo mais tarde. Isso significa que os teus ganhos ou perdas serão realizados dentro de um prazo específico, o que exige atenção redobrada à gestão da posição.

Riscos da alavancagem

Os principais riscos de usar dívida são:

- Amplificação de perdas: Pela mesma razão que multiplica ganhos, a alavancagem também multiplica perdas. Movimentos abruptos de mercado podem levar a perdas tão grandes que esgotam todo o dinheiro da tua conta.

- Risco de liquidação: Quando tens posições alavancadas, a corretora exige que mantenhas uma margem mínima na conta. Se o mercado vai contra ti e as tuas perdas consomem a margem disponível, recebes uma chamada de margem (margin call): terás de reforçar a conta com mais dinheiro, ou a corretora fecha automaticamente a tua posição para limitar a perda. Essa liquidação forçada normalmente acontece no pior momento possível, ou seja, quando já acumulaste uma perda grande.

- Overtrading: A possibilidade de ganhar (ou perder) muito num dia pode levar a stress, ganância, medo e más decisões. Alguns investidores começam a “apostar” de forma descontrolada e a tentar recuperar perdas. Se pensas em investir em produtos alavancados, é essencial que sejas muito disciplinado psicologicamente.

- Custos: Manter posições alavancadas tem normalmente custos elevados, como juros, spreads maiores, comissões sobre o valor total alavancado, overnight fees, etc. Esses custos podem corroer retornos ou agravar perdas, e muitas vezes o investidor iniciante não os antecipa.

Em resumo, a alavancagem não perdoa erros. Se mal utilizada, é a receita perfeita para perder dinheiro rapidamente. Não é por acaso que os reguladores divulgam estatísticas alarmantes e impõem limites rigorosos a estes produtos. Um estudo publicado em 2025 com 8 milhões de traders e 295 milhões de transações ao longo de 28 anos confirmou que entre 74% e 89% dos investidores de retalho perdem dinheiro - independentemente da plataforma, regulação ou nível de educação financeira.

Regulamentação e segurança em Portugal/EU

Devido aos elevados riscos associados, os produtos alavancados estão sob escrutínio apertado dos reguladores. Tanto em Portugal (pela CMVM) como no resto da Europa (pela ESMA e reguladores nacionais), foram implementadas regras para proteger os investidores de retalho.

Desde 2018, a European Securities and Markets Authority (ESMA) impôs limites rigorosos à alavancagem disponível para clientes não profissionais. Estes limites variam conforme o tipo de ativo subjacente. Por exemplo, 30:1 para pares de moedas principais (Forex), 20:1 para índices acionistas principais e ouro, 10:1 para commodities não-ouro e índices acionistas menores, 5:1 para ações individuais e 2:1 para criptomoedas.

Em Portugal, a CMVM tornou estas restrições permanentes através do Regulamento CMVM 7/2023, que mantém em vigor os mesmos limites de alavancagem, a regra de "margin close out" e a proteção de saldo negativo, e ainda proíbe a comercialização de opções binárias a investidores não profissionais.

Para além disso, também introduziu a “Proteção de Saldo Negativo” (em inglês, “negative balance protection”) onde o investidor nunca poderá perder mais do que o montante total investido na negociação de CFD. Não pode haver perda residual ou obrigação de fornecer fundos adicionais para além dos que constam da conta de negociação de CFDs do investidor. Por outras palavras, o investidor não fica a dever dinheiro à corretora.

Como são tributados os produtos alavancados em Portugal?

Os ganhos obtidos com produtos alavancados são, regra geral, tributados como mais-valias mobiliárias, na categoria G do IRS, à taxa autónoma de 28%. Isto aplica-se aos resultados de CFDs, forex, futuros, opções e outros derivados.

Há alguns pontos importantes a reter:

- As mais-valias com instrumentos derivados (CFDs, forex, futuros, opções) são apuradas pelo saldo anual entre ganhos e perdas. Ou seja, as perdas de umas operações podem ser deduzidas aos ganhos de outras dentro do mesmo ano.

- Se a tua corretora não tem sede em Portugal (caso da maioria das plataformas de trading), não há retenção na fonte. Tens de declarar os resultados no Anexo J da declaração de IRS, indicando o país da fonte.

- Podes optar pelo englobamento, o que pode fazer sentido em escalões de IRS mais baixos, mas obriga a englobar também outros rendimentos da mesma natureza.

- Os ETFs alavancados seguem a tributação geral dos ETFs: as mais-valias na venda são tributadas a 28%.

Como as regras fiscais podem ser complexas e mudar ao longo do tempo, se tiveres muitas operações ou montantes elevados, vale a pena confirmar a tua situação com um contabilista. Podes ver mais detalhe no nosso artigo sobre como declarar investimentos no IRS.

Quem deve (ou não deve) usar produtos alavancados?

Perfil indicado: Investidores experientes, informados e com elevada tolerância ao risco.

Se já tens conhecimento sólido dos mercados, compreendes perfeitamente como funcionam os produtos alavancados, e tens estratégias de gestão de risco (uso de stop-loss, diversificação, etc.), então a alavancagem pode ser uma ferramenta interessante.

Se ainda estás a dar os primeiros passos em investimentos, o melhor é ficares pelos produtos tradicionais (ETFs, fundos, PPR, etc.) até entenderes bem os mercados. A alavancagem pode ser sedutora para “ficar rico rápido”, mas são mais os que perdem que os que ganham. Pessoas que não toleram volatilidade ou ficam muito ansiosas com oscilações na carteira também não se vão dar bem com alavancagem, porque oscilações pequenas vão parecer enormes.

Se o teu objetivo é de longo prazo, obter crescimento consistente e dormir descansado, provavelmente deves manter-te longe de derivativos alavancados.

Conclusão

Alavancagem é uma faca de dois gumes. Por um lado, oferece a possibilidade de lucros rápidos e multiplicados, acesso a mercados com pouco capital e formas criativas de investir. Por outro lado, acarreta perigos de perdas igualmente multiplicadas, podendo arruinar um investidor desprevenido.

Se estás a começar a investir, tem cuidado: domina primeiro os básicos, constrói uma carteira sólida de longo prazo, e só então, se fizer sentido para os teus objetivos e perfil, pondera usar alavancagem numa parte muito limitada do teu portfolio, após estudo e simulações. Nunca invistas dinheiro alavancado que não podes perder totalmente.

Em última análise, alavancagem não é boa nem má em si mesma. É uma ferramenta. Tudo depende de como é usada. Pode construir fortuna ou destruir património. Por isso, usa-a somente se compreenderes profundamente os seus mecanismos e consequências.

Nota: O artigo não constitui recomendação de investimento. Reflete apenas a opinião do autor.

.avif)