.avif)

Tens um PPR e chegou a época de declarar o IRS? As boas notícias primeiro: as entidades gestoras de PPR são obrigadas por lei a comunicar as tuas contribuições à Autoridade Tributária (AT), por isso o valor já aparece pré-preenchido no Anexo H do Modelo 3, ou seja, não tens de introduzir nada manualmente. Se precisares de recuar ao básico, lê o nosso guia sobre o que é e como funciona um PPR.

O que tens de decidir é se manténs o valor pré-preenchido ou se o retiras. Por outras palavras, se queres ou não obter o benefício fiscal à entrada e à saída, e perceber se ele vai efetivamente traduzir-se em poupança de imposto.

Este guia explica onde confirmar os valores, quando vale a pena aceitar a dedução, o que acontece se resgatares fora das condições legais.

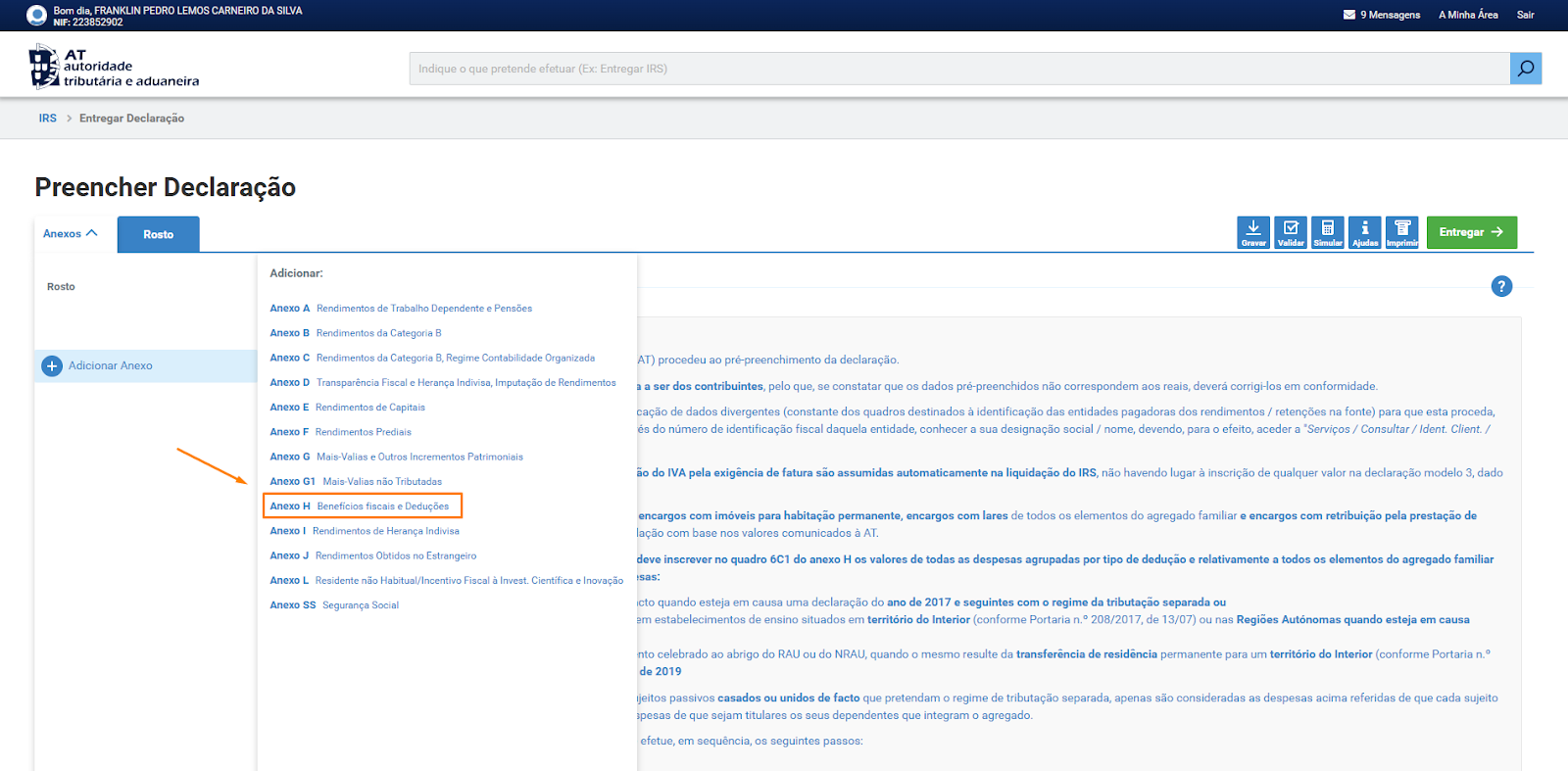

Onde declarar no IRS: passo a passo

As contribuições para PPR são declaradas no Anexo H (Benefícios Fiscais) do Modelo 3 do IRS:

Como referido na introdução, as entidades que comercializam PPR são obrigadas a comunicar à AT o valor das tuas entregas ao longo do ano. Por isso, os valores aparecem pré-preenchidos na tua declaração.

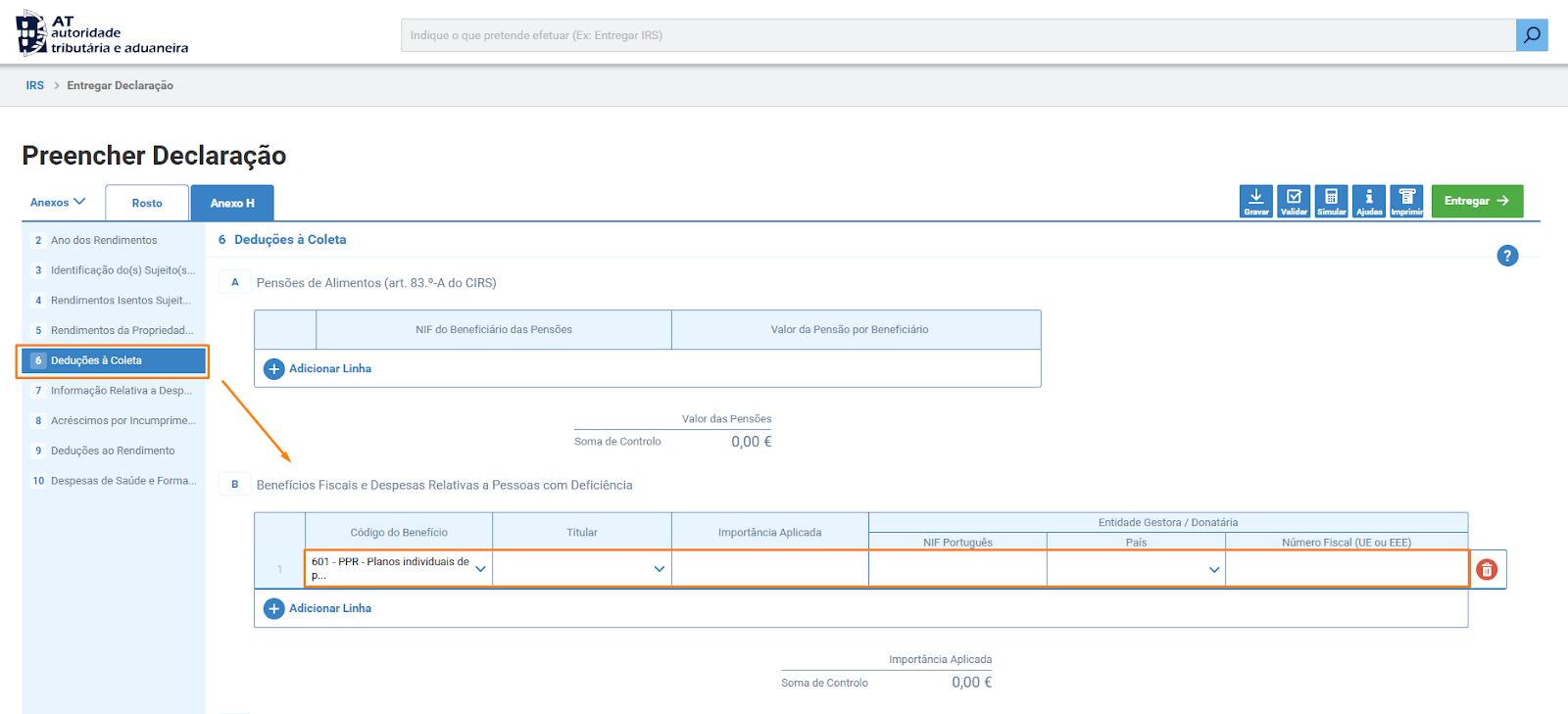

No Anexo H, o campo onde aparecem as contribuições para PPR é em “6. Deduções à coleta”, no quadro “Benefícios Fiscais e Despesas Relativas a Pessoas com Deficiência” com o código 601 (PPR/Planos de Reforma):

Se o valor estiver correto e quiseres aceitar o benefício fiscal, não precisas de fazer nada - a declaração já vem com o "visto" marcado para incluir essa dedução.

Se não quiseres aceitar o benefício fiscal (ver secção seguinte sobre quando isso faz sentido), deves retirar esse "visto" do Anexo H antes de submeter a declaração.

Como funciona o benefício fiscal à entrada

Quando investes num PPR, o Estado oferece uma dedução à coleta de IRS correspondente a 20% do valor investido, com limites que variam conforme a tua idade a 1 de janeiro do ano a que respeita a declaração:

| Idade | Investimento máximo dedutível | Dedução máxima em IRS |

|---|---|---|

| Menos de 35 anos | 2.000€ | 400€ |

| Entre 35 e 50 anos | 1.750€ | 350€ |

| Mais de 50 anos | 1.500€ | 300€ |

Por exemplo: se tens 40 anos e investiste 1.750€ num PPR em 2025, podes deduzir até 350€ ao teu IRS, isto é, pagas 350€ a menos de imposto, assumindo que não tens outras deduções que já esgotem o teu limite global. Mas isso, como veremos a seguir, é pouco comum.

Importante: os valores aplicados num PPR após a passagem à reforma deixam de ser dedutíveis, mesmo que continues a ter menos de 60 anos ou que cumpras todos os outros requisitos. Esta exceção está prevista no artigo 21.º n.º 2 do Estatuto dos Benefícios Fiscais e é frequentemente esquecida por quem se reformou cedo e continua a reforçar o PPR.

O limite global de deduções

Este é provavelmente o ponto mais ignorado nos artigos sobre PPR, e é exatamente aquele que mais influencia se o benefício fiscal vai ou não chegar ao teu bolso.

As deduções à coleta do IRS não são ilimitadas. O sistema fiscal português define um teto global que varia com o rendimento coletável:

- Rendimentos do 1.º escalão (até 8.059€ em 2025): sem limite global - aplicam-se apenas os limites de cada categoria

- Rendimentos entre 8.059€ e 80.000€: limite calculado pela fórmula 1.000€ + [(2.500€ - 1.000€) × (80.000€ - rendimento coletável) / (80.000€ - 8.059€)], variando entre 2.500€ (rendimentos mais baixos) e 1.000€ (rendimentos mais altos)

- Rendimentos acima de 80.000€: limite máximo de 1.000€

Para a esmagadora maioria dos contribuintes portugueses, o limite prático de deduções à coleta vai de 1.000€ a 1.500€. Este teto global inclui as deduções de saúde (até 1.000€), educação (até 800€/1.100€), encargos com imóveis (rendas até 700€), encargos com lares, donativos, PPR e outros benefícios fiscais.

O problema concreto: se já tens 1.200€ em despesas de saúde e educação, os teus 350€ de dedução do PPR podem simplesmente não "caber". Declaras o PPR, mas não chegas a recuperar esse valor em imposto porque já atingiste o teto.

Segundo dados compilados pelo ECO com base em estatísticas da Autoridade Tributária, esta é a realidade: entre 2014 e 2023, a taxa efetiva média do benefício fiscal do PPR foi de apenas 2,55%, gerando um benefício médio de 161€ por ano, muito abaixo dos 20% prometidos no marketing. Em 2023, o melhor ano da última década, a taxa efetiva ficou em 5,35%. Ou seja, por cada 100€ investidos em PPR, os contribuintes receberam, em média, pouco mais de 5€ de benefício fiscal efetivo.

O que fazer antes de declarar: simula o teu IRS com e sem o PPR. A maioria das ferramentas de simulação do Portal das Finanças permite realizar esta comparação. Se a diferença for nula (ou quase), pode não compensar ficar "preso" ao PPR por pelo menos cinco anos para não devolver benefícios que nunca chegaste a receber.

IRS jovem - vale a pena declarar o PPR?

Se beneficias do IRS Jovem, a tua situação é particularmente delicada: com isenção parcial ou total de IRS sobre os rendimentos do trabalho, a tua coleta pode ser zero ou muito reduzida, o que significa que não há imposto suficiente para "absorver" a dedução do PPR. Nesse caso, declarar o PPR pode não te trazer qualquer benefício fiscal à entrada e ficas com as restrições de resgate associadas (5 anos mínimos e penalização de 10%/ano em caso de resgate fora das condições).

Nestes casos, considera retirar o visto do Anexo H para preservar a flexibilidade de resgate sem penalização. Tens uma calculadora dedicada ao IRS Jovem aqui para perceberes o impacto na tua coleta.

Aceitar ou não o benefício fiscal?

Esta é uma das decisões com maior impacto a longo prazo e é pouco discutida.

Quando faz sentido aceitar?

Faz sentido aceitar o benefício fiscal se:

- Tencionas manter o PPR a longo prazo (pelo menos 5 anos)

- Tens capacidade fiscal para aproveitar efetivamente a dedução (não atingiste o limite global)

- Não prevês precisar do dinheiro antes das condições de resgate sem penalização

Neste caso, mantém o "visto" no Anexo H e aproveita a redução de imposto.

Quando faz sentido recusar?

Pode fazer mais sentido não aceitar o benefício fiscal se:

- Já atingiste o limite global de deduções e o benefício do PPR não se vai traduzir em poupança efetiva

- Não tens a certeza se vais conseguir manter o PPR durante 5 anos

- Queres flexibilidade total para resgatar sem penalizações

Se não declarares as contribuições (retirando o "visto" no Anexo H), abres mão do benefício fiscal, mas ganhas total liberdade para resgatar quando quiseres sem devolver nada. Este ponto é especialmente relevante para quem está a atravessar uma fase de incerteza financeira.

Tributação no resgate: o que pagas quando levantas o dinheiro

Uma nota prévia: independentemente de teres um PPR sob a forma de fundo de investimento ou de seguro, as regras de tributação no resgate são exatamente as mesmas. O tratamento fiscal não muda consoante o tipo de produto.

Ao contrário do que muitos pensam, a tributação incide apenas sobre as mais-valias - isto é, sobre o lucro obtido, não sobre o capital total resgatado.

A taxa aplicável depende de dois fatores: se o resgate cumpre as condições legais e há quanto tempo investiste no PPR.

Resgate dentro das condições legais

Se resgatares nas situações previstas na lei (listadas abaixo), a taxa sobre as mais-valias é de 8% (Continente) ou 5,6% na Região Autónoma dos Açores, significativamente mais baixa do que os 28% aplicados à maioria dos outros instrumentos financeiros.

Para beneficiar desta taxa reduzida em resgates por reforma, a partir dos 60 anos, ou para pagamento de prestações de crédito à habitação, é ainda necessário que:

- Tenham decorrido pelo menos 5 anos desde a primeira entrega

- Pelo menos 35% do total das entregas tenham sido feitas na primeira metade da duração do contrato (para resgates totais)

Resgate fora das condições legais

Se resgatares fora das condições, as taxas são mais elevadas e variam com o tempo de investimento:

| Tempo decorrido desde a primeira entrega | Continente | Açores |

|---|---|---|

| Menos de 5 anos | 21,5% | 15,05% |

| Entre 5 e 8 anos | 17,2% | 12,04% |

| Mais de 8 anos | 8,6% | 6,02% |

Esta escala existe como incentivo para manter o investimento a longo prazo.

Atenção: as taxas reduzidas de 17,2% e 8,6% só se aplicam se pelo menos 35% das entregas tiverem sido feitas na primeira metade da vigência do contrato. Caso contrário, aplica-se sempre 21,5%, independentemente do tempo decorrido.

Devolução de benefícios: o “choque” fiscal

Este é um dos pontos mais mal compreendidos do regime dos PPR.

Se usufruíste de deduções à coleta do IRS em anos anteriores e depois resgatares o PPR fora das condições legais, tens de devolver à AT todos os benefícios fiscais recebidos, acrescidos de uma penalização de 10% por cada ano (ou fração) decorrido desde que cada dedução foi efetuada.

Exemplo: imaginemos que deduziste 350€ em 2022, 350€ em 2023, e 350€ em 2024. Em 2026, decides resgatar o PPR fora das condições. Como a majoração é "por cada ano ou fração decorrido desde o ano em que foi exercido o direito à dedução", a contagem mais comum é:

- Dedução de 2022 (4 anos decorridos até 2026): 350€ × 1,40 = 490€

- Dedução de 2023 (3 anos decorridos): 350€ × 1,30 = 455€

- Dedução de 2024 (2 anos decorridos): 350€ × 1,20 = 420€

Total a devolver: 1.365€, em vez dos 1.050€ originalmente deduzidos. É uma penalização real.

Nota: a expressão "ano ou fração" significa que mesmo um ano incompleto conta como ano completo. Vale a pena confirmar com um contabilista o número exato de anos a aplicar caso a tua situação seja limítrofe.

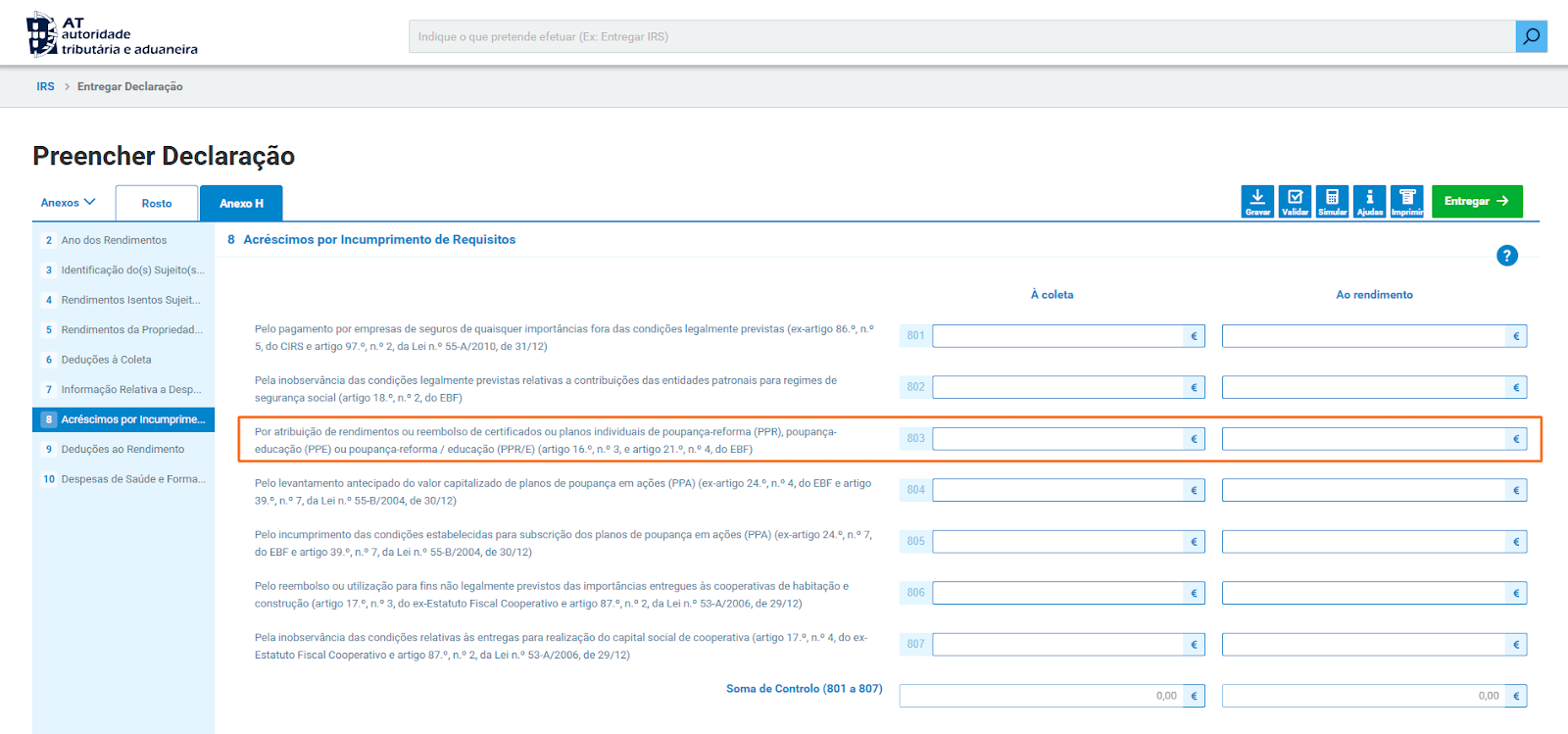

Esta devolução é feita no Campo 803 do Quadro 8 ("Acréscimos por incumprimento de requisitos") do Anexo H da declaração de IRS do ano em que ocorre o resgate:

Situações em que podes resgatar sem penalização

A lei prevê um conjunto de situações em que o resgate é permitido sem qualquer penalização fiscal, independentemente de quanto tempo decorreu desde o início do contrato:

- Reforma por velhice

- Desemprego de longa duração do participante ou de qualquer membro do agregado familiar

- Pagamento de prestações de crédito à habitação própria e permanente (garantido por hipoteca)

- Incapacidade permanente para o trabalho

- Doença grave do participante ou de qualquer membro do agregado familiar

- Morte do participante

- A partir dos 60 anos de idade

Exceção importante às regras dos 5 anos: em casos de desemprego de longa duração, incapacidade permanente para o trabalho, doença grave e morte do participante, o resgate é possível a qualquer momento, independentemente do tempo decorrido desde a primeira entrega (exceto se a pessoa já se encontrasse nessa situação à data de cada entrega). Nas restantes situações - reforma por velhice, a partir dos 60 anos e crédito à habitação - é necessário que tenham decorrido pelo menos 5 anos desde a primeira entrega.

Posso transferir o meu PPR para outro sem perder os benefícios?

Sim, e esta é uma opção pouco conhecida, mas muito útil. Podes transferir o valor acumulado de um PPR para outro PPR sem perder os benefícios fiscais já obtidos.

A regra geral é a seguinte:

- Fundos PPR (sem capital garantido): transferência sempre gratuita - a lei proíbe comissões de transferência neste tipo de produto.

- Seguros PPR (com capital garantido): a entidade pode cobrar uma comissão até 0,5% sobre o montante transferido, independentemente do produto de destino (seja para outro seguro ou para um fundo).

Esta mobilidade é relevante porque, como os dados mostram, a grande maioria dos PPR no mercado tem apresentado baixas rentabilidades. Se o teu PPR está a perder valor em termos reais (após inflação), faz sentido avaliar a transferência para um produto com melhor histórico - o nosso comparador de PPR permite filtrar por rentabilidade anualizada, TEC e classe de risco para identificar alternativas.

Resumo: o que fazer antes de submeter o IRS

- Verifica se os valores estão pré-preenchidos no Anexo H, Código 601

- Simula o IRS com e sem o PPR para perceber se chegas efetivamente ao benefício (ou já atingiste o limite global de deduções)

- Decide se aceitas ou não o benefício - se aceitares, mantém o visto; se não quiseres, retira-o

- Se resgataste fora das condições em 2025, preenche o Quadro 8 do Anexo H para devolver os benefícios acrescidos de penalização

- Se resgataste dentro das condições, a tributação das mais-valias é feita por retenção na fonte (taxa liberatória de 8%), normalmente pela própria entidade gestora - na maioria dos casos não terás de declarar nada na tua declaração de IRS, mas confirma sempre na nota de resgate

Perguntas frequentes

Posso deduzir PPR de vários anos na mesma declaração?

Não. A dedução aplica-se apenas às contribuições feitas no ano a que respeita a declaração (2025, para a declaração de 2026).

Se nunca declarei o PPR, posso agora começar a declarar?

Sim. Não há obrigação de declarar em todos os anos - cada ano é independente. Mas tens de ter em conta que, ao declarar, ficas sujeito às regras de penalização se resgatares fora das condições.

O benefício fiscal aplica-se a PPR em nome do cônjuge?

Sim. A dedução é por sujeito passivo: cada membro do casal pode deduzir as contribuições do seu próprio PPR, com o limite correspondente à sua idade. Num casal em que ambos têm PPR, o benefício pode assim duplicar. Em tributação conjunta, as deduções de ambos são consideradas em conjunto; em tributação separada, cada um declara as suas.

E se o meu PPR tiver rentabilidade negativa e não houver mais-valias?

Se no momento do resgate não há mais-valias (o valor resgatado é inferior ao investido), não há tributação sobre ganhos. Mas a devolução de benefícios fiscais à entrada, se aplicável, é calculada sobre as deduções obtidas, não sobre os ganhos.

Disclaimer: Este artigo tem fins informativos e não substitui aconselhamento fiscal personalizado. A legislação fiscal pode sofrer alterações - confirma sempre os dados atualizados no Portal das Finanças ou com um contabilista certificado.

.avif)