Análise ao Alves Ribeiro PPR - Banco Invest (2026)

O Alves Ribeiro PPR, gerido pela Invest Gestão de Activos (Banco Invest), é um dos PPR mais antigos e mais conhecidos do mercado português, com um historial difícil de ignorar. Se preferes começar pelo essencial, vê o que é um Plano Poupança Reforma.

Lançado em novembro de 2001, é gerido desde a sua criação pela mesma pessoa - Paulo Monteiro - o que é pouco comum na indústria de fundos de investimento.

Tem mais de 24 anos de histórico, atravessou vários grandes choques de mercado deste século (2008, dívida soberana europeia, Covid, subida das taxas em 2022), e é frequentemente apontado como referência para o investidor português que procura um produto equilibrado para a reforma.

Neste artigo, analisamos em detalhe este PPR e avaliamos o seu desempenho e características, de forma independente e informativa, para te ajudar a perceber se este produto faz sentido na tua estratégia de investimento.

Para comparar este PPR com outros pares da mesma classe de risco, podes usar o nosso comparador de PPR.

Sumário do PPR

O Alves Ribeiro PPR é um PPR gerido de forma ativa, ou seja, há uma equipa de gestão (na verdade, o gestor Paulo Monteiro) que decide onde investir, faz análises e tem convicções próprias.

É um PPR sob a forma de fundo (e não seguro) e a sua política de investimento permite, no máximo, 40% em ações:

Segundo a política de investimento descrita na síntese mensal: “em condições normais de mercado o investimento em ações é de 20% do valor do fundo”, podendo descer até ao mínimo de 5% em situações de elevada volatilidade. À data da última factsheet (31 de março de 2026), o fundo encontrava-se com cerca de 29% em ações - um pouco acima da alocação "de cruzeiro".

Em termos de dimensão, o fundo geria 353 milhões de euros à data de 27 de abril de 2026. Não tem o crescimento explosivo de PPR mais recentes, mas tem uma base estável de subscritores construída ao longo de mais de duas décadas.

As características-chave em resumo:

| Característica | Detalhe |

|---|---|

| Entidade gestora | Invest - Gestão de Activos, SGOIC (Banco Invest) |

| Banco depositário | Banco Invest |

| Tipo | PPR sob a forma de fundo de investimento (FIMA) |

| Início de atividade | 15 de novembro de 2001 |

| Gestor | Paulo Monteiro (desde a criação do fundo) |

| ISIN | PTARMCLM0004 |

| Categoria Morningstar | Mistos Defensivos EUR (5 estrelas) |

| Nível de risco (SRRI) | 4 (numa escala de 1 a 7) |

| % máxima em ações | 40% (% mínima: 5%; típica em mercado normal: 20%) |

| Política de rendimentos | Acumulação (não distribui) |

| Ativos sob gestão | 353 milhões de euros (27/04/2026) |

Comissões

O Alves Ribeiro PPR tem três tipos de comissões a considerar:

| Comissão | Valor |

|---|---|

| Comissão de subscrição | 0% |

| Comissão de gestão + depositário | 1,5% / ano (calculada e cobrada mensalmente) |

| Comissão de resgate | 1% se resgatares antes de 1 ano; 0% após 1 ano |

| Encargos correntes (TER) | 1,59% / ano |

Os encargos correntes (1,59%) representam o custo total que o fundo suporta por ano, incluindo a comissão de gestão, depositário e outros custos operacionais que não estão diretamente discriminados na factsheet. Este é o número que verdadeiramente importa quando avalias o impacto dos custos sobre a tua rentabilidade no longo prazo.

Em comparação com a média da indústria, este TER situa-se na zona moderada-alta para um PPR de gestão ativa em Portugal: há produtos mais caros, mas também há claramente alternativas mais baratas (incluindo ETFs equivalentes, como veremos mais à frente).

Se quiseres saber em mais detalhe que critérios usar na comparação de PPR, lê o nosso guia Como escolher o melhor PPR.

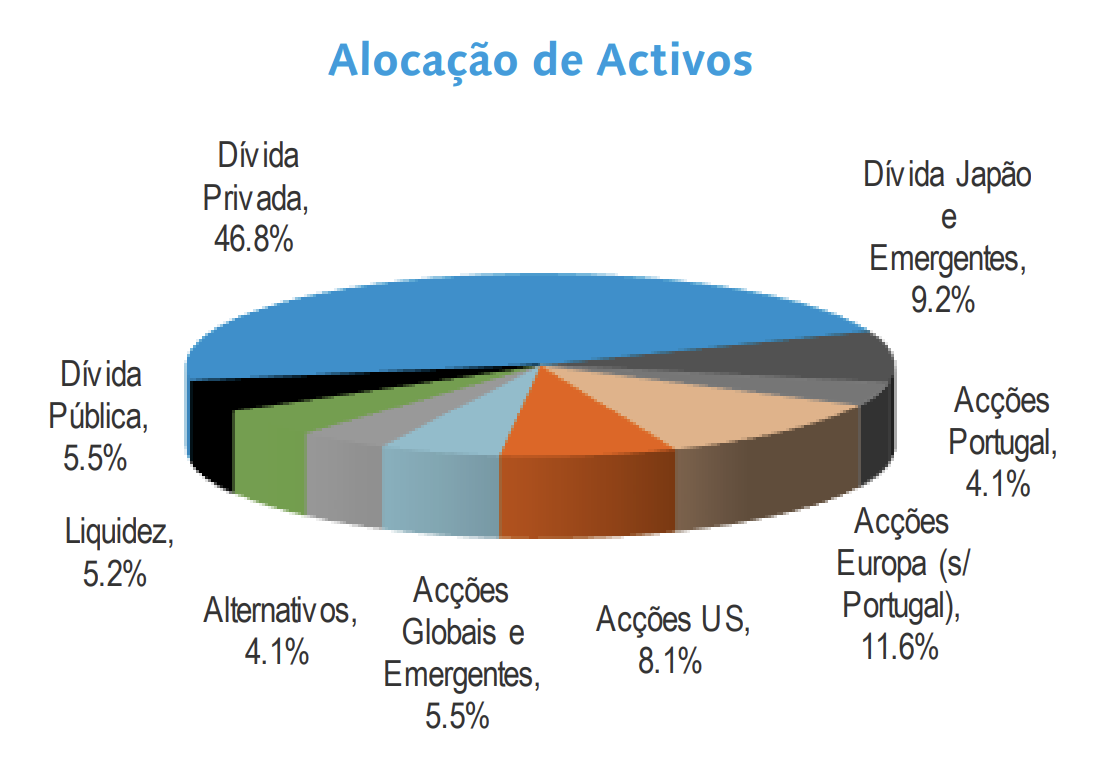

Composição da carteira

À data da factsheet de 31 de março de 2026, a alocação efetiva do fundo distribuía-se da seguinte forma:

| Classe de ativo | Peso |

|---|---|

| Dívida privada | 46,8% |

| Ações Europa (excl. Portugal) | 11,6% |

| Dívida Japão e emergentes | 9,2% |

| Ações EUA | 8,1% |

| Ações globais e emergentes | 5,5% |

| Dívida pública | 5,5% |

| Liquidez | 5,2% |

| Ações Portugal | 4,1% |

| Alternativos | 4,1% |

À data de 31 de março de 2026 | Fonte: Síntese mensal Alves Ribeiro PPR

Dívida privada vs dívida pública

Olhando para a alocação acima, há um detalhe que vale a pena destacar: a componente de obrigações está fortemente concentrada em dívida privada (46,8%), com apenas 5,5% em dívida pública e mais 9,2% em dívida do Japão e mercados emergentes.

Isto não é uma falha - a política de investimento do fundo, que requer pelo menos 50% em obrigações de emitentes públicos ou privados com sede em Estados-membros da UE, não distingue entre dívida pública e privada. Mas é importante perceberes que a componente "defensiva" deste PPR não está a ser ganha em obrigações soberanas (que são tipicamente o porto seguro mais robusto), mas sim em crédito corporativo. É uma escolha legítima do gestor (que tem rendido bem em ambiente de spreads apertados), mas significa que o fundo é um pouco mais sensível a stress de crédito do que a leitura superficial sugere.

Geografia e moeda

Quanto à exposição geográfica das ações (29,3% do total da carteira):

- Europa (sem Portugal): 11,6%

- EUA: 8,1%

- Globais e emergentes: 5,5%

- Portugal: 4,1%

A política do fundo permite, no máximo, 15% em investimentos não denominados em euros, e a regra geral é não fazer cobertura cambial - exceto quando o gestor antecipe um risco de desvalorização substancial. Por outras palavras, há alguma exposição cambial implícita ao dólar e a outras moedas, mas é controlada.

Gestão ativa e track record

Uma das marcas distintivas deste PPR é o seu gestor: Paulo Monteiro está à frente do fundo desde 15 de novembro de 2001 - quase 25 anos sob a mesma direção. Esta longevidade é, ao mesmo tempo, um ponto a favor e um risco: a favor, porque tens evidência empírica abundante sobre como a estratégia se comporta em vários regimes de mercado; um risco, porque um dia o gestor sairá, e quando isso acontecer, será preciso reavaliar se a qualidade da gestão se mantém.

Comportamento em momentos de stress

Nos últimos 25 anos, o fundo passou por vários episódios significativos de stress nos mercados financeiros. A tabela abaixo compara o seu comportamento (drawdown máximo, ou seja, a maior queda do pico ao vale) com referências de mercado:

| Crise | Alves Ribeiro PPR | S&P 500 |

|---|---|---|

| Crise financeira global (Out 2007 - Mar 2009) | -27,4% | ~ -57% |

| Dívidas soberanas europeias (Mar - Nov 2011) | -22,3% | ~ -19% |

| Pandemia Covid-19 (Fev - Mar 2020) | -19,0% | ~ -34% |

| Subida agressiva das taxas (Jan - Out 2022) | -15,5% | ~ -25% |

Drawdowns máximos do PPR Alves Ribeiro calculados a partir da cotação histórica diária do fundo e do S&P 500.

Há aqui dois padrões claros:

1. Resiliência em crises de ações puras. Em 2008, 2020 e 2022, o fundo caiu menos do que o índice de ações global. A componente de obrigações cumpriu o seu papel de amortecedor.

2. Maior fragilidade em crises de crédito europeias. Em 2011, na crise das dívidas soberanas europeias, o PPR caiu mais (-22,3%) do que o S&P 500 (~-19%). Isto é coerente com o que vimos na composição: a forte exposição a crédito europeu (dívida privada principalmente) torna o fundo mais sensível a stress neste segmento específico do mercado.

É importante salientar que estamos a falar de drawdowns - quedas máximas do pico ao vale. O PPR recuperou de todos estes episódios, embora a velocidade da recuperação tenha variado: 5 meses após o mínimo de 2009, 8 meses após o mínimo de 2011, 11 meses após o de 2020, e 16 meses após o de 2022.

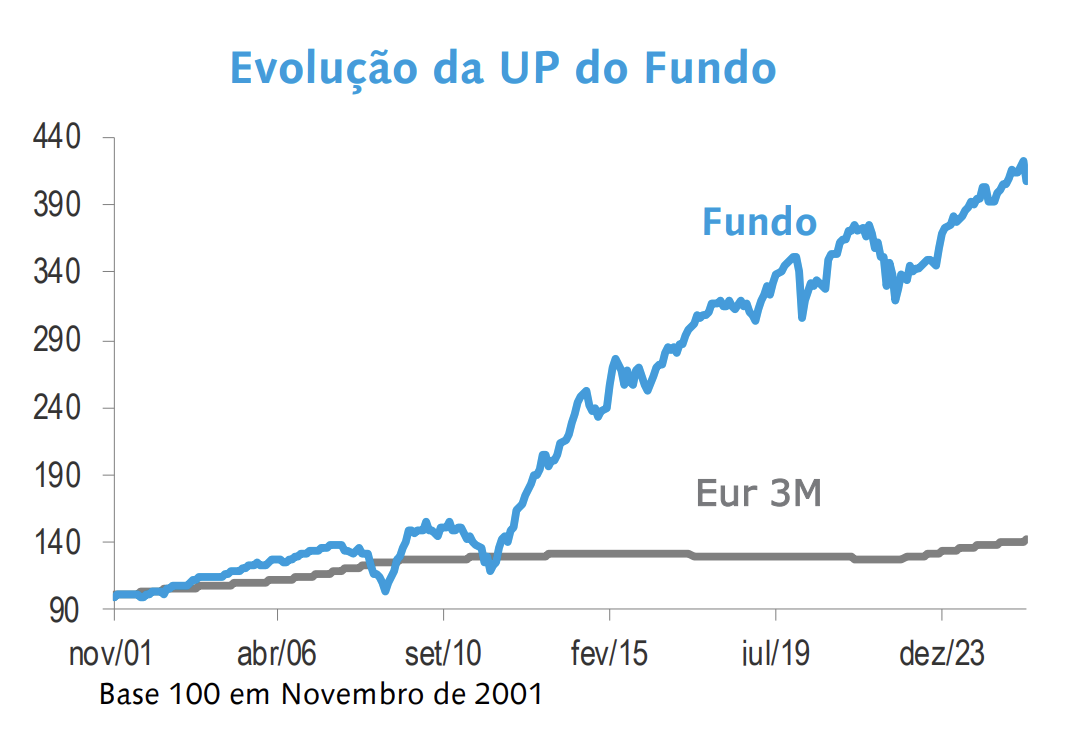

Rentabilidade histórica desde o início

Desde o início (15/11/2001 a 31/03/2026), o fundo apresenta as seguintes rentabilidades anualizadas (líquidas de comissão de gestão e depositário):

| Período | Rentabilidade anualizada | Volatilidade |

|---|---|---|

| Desde o início (24+ anos) | 5,9% | 8,2% |

| Últimos 5 anos | 2,4% | 5,9% |

| Últimos 3 anos | 6,0% | 4,7% |

| Últimos 12 meses | 3,7% | 4,9% |

Rentabilidades anualizadas líquidas de comissão de gestão e depositário | Fonte: Síntese mensal Alves Ribeiro PPR (31/03/2026)

A rentabilidade dos últimos 5 anos (2,4%) é claramente inferior à de longo prazo (5,9%) - reflexo direto do mau ano de 2022, em que ações e obrigações caíram em simultâneo, e do ambiente de yields baixas que dominou a primeira metade do período.

Para teres uma noção de quão raro é manter este nível de consistência no mercado português, vale a pena ler as nossas 10 estatísticas sobre PPR que merecem atenção: apenas 9% dos PPR bateram a inflação nos últimos 3 anos, e 77% não conseguiram bater o seu benchmark a 5 anos. O Alves Ribeiro tem feito sistematicamente parte dos que se conseguem distinguir.

Rentabilidades anuais

Olhando para os últimos 10 anos, conseguimos ver com mais detalhe o comportamento do fundo em diferentes contextos:

| Ano | Rentabilidade | Melhor mês | Pior mês |

|---|---|---|---|

| 2026 (até 31 de março) | -1,6% | +1,1% | -3,6% |

| 2025 | +4,8% | +1,9% | -3,6% |

| 2024 | +7,0% | +1,7% | -1,2% |

| 2023 | +11,0% | +3,7% | -1,1% |

| 2022 | -11,1% | +4,7% | -5,9% |

| 2021 | +6,2% | +2,4% | -1,4% |

| 2020 | +0,6% | +6,7% | -10,2% |

| 2019 | +15,1% | +2,7% | -3,0% |

| 2018 | -3,9% | +2,9% | -1,5% |

| 2017 | +10,5% | +1,9% | -1,5% |

Rentabilidades anuais e meses extremos | Fonte: Síntese mensal Alves Ribeiro PPR (31/03/2026)

Em anos de forte subida (2024 com +7,0%, 2017 com +10,5%, 2019 com +15,1%, 2023 com +11,0%), o fundo participa, mas com menos amplitude do que produtos mais agressivos. É a outra face da moeda da gestão defensiva: o fundo cai menos nas más alturas, mas também sobe menos nas boas.

Filosofia de investimento

A filosofia do fundo, conforme descrita pela Invest Gestão de Activos nos seus relatórios trimestrais, assenta em três pilares principais:

- Risco remunerado: o fundo só assume risco quando o binómio risco-retorno é considerado favorável.

- Diversificação como cobertura: a principal forma de controlar risco é diversificar entre classes de ativos, geografias e setores.

- Horizonte de médio-longo prazo: decisões de investimento têm um horizonte claro e não são pautadas por reações de curto prazo.

Na componente acionista, o fundo procura empresas com:

- Modelos de negócio robustos e geração de cash flow consistente

- Boas classificações ESG

- Avaliações razoáveis face aos seus fundamentais

Não é, portanto, um fundo "value" puro na sua componente acionista - como o Save & Grow PPR da Casa de Investimentos, que se classifica explicitamente como tal -, nem um fundo "growth" puro - como o Invest Tendências Globais, também do Banco Invest. Está mais próximo de uma filosofia "qualidade a preço razoável" - que tende a ser mais defensiva em mercados em correção e a participar (com moderação) em mercados em alta.

Quanto às obrigações, no último trimestre o gestor manteve a preferência por títulos Investment Grade (em detrimento de High Yield), refletindo uma postura mais conservadora num momento em que os spreads de crédito estão historicamente apertados.

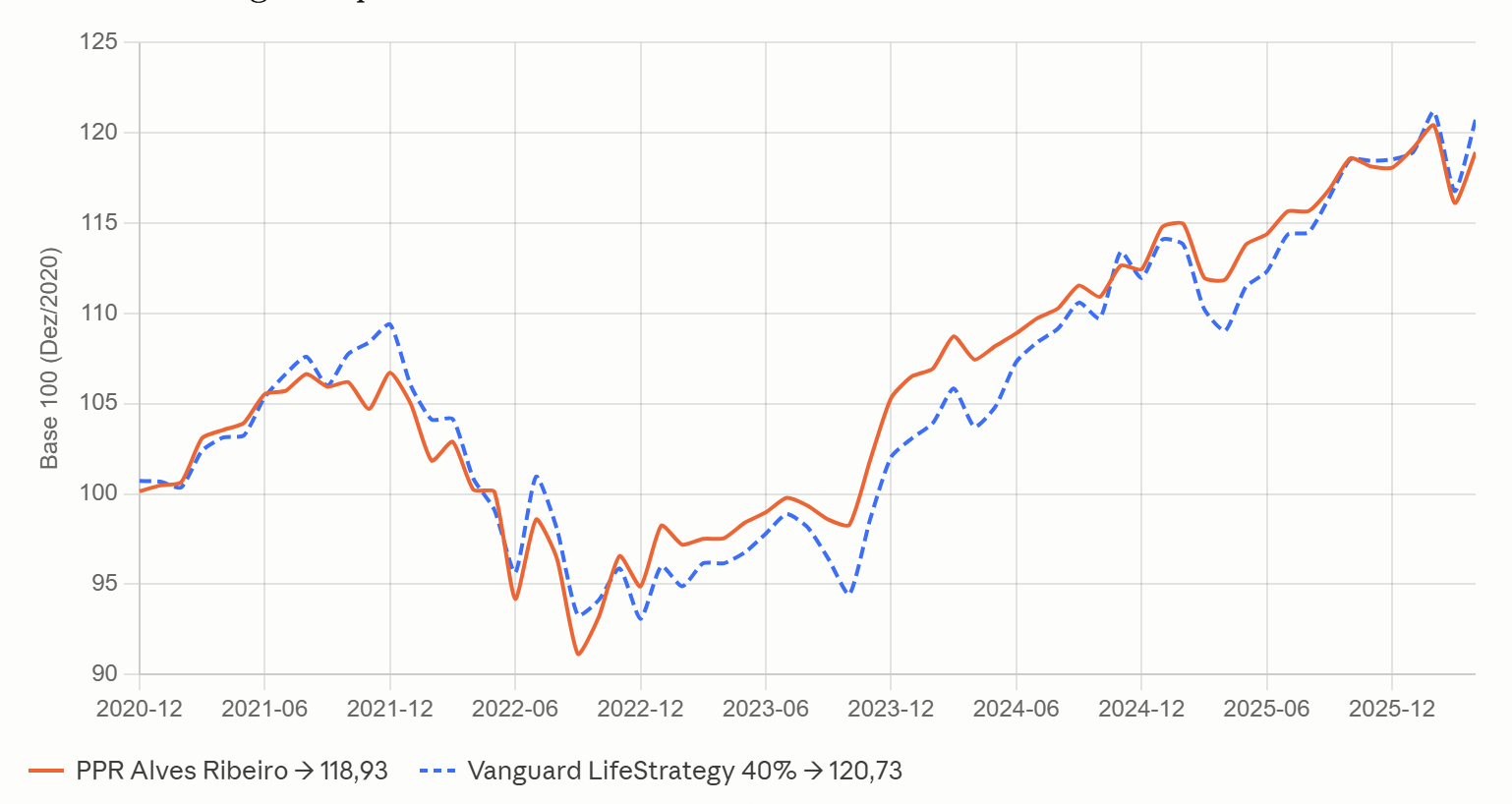

Rentabilidade do PPR & comparação com ETF

Para perceber se o Alves Ribeiro PPR está a entregar valor face a alternativas passivas, comparámo-lo com um ETF que tem um perfil de risco muito semelhante: o Vanguard LifeStrategy 40% Equity UCITS ETF (V40A).

Por que este ETF? Porque é o produto passivo de acumulação mais próximo, em perfil de risco, do PPR Alves Ribeiro por ter uma exposição máxima de 40% em ações, tal como o próprio PPR na sua política de investimento.

Portanto, o V40A tem 40% em ações globais e 60% em obrigações globais (com cobertura cambial para o euro). À data de 31 de março de 2026, o Alves Ribeiro tem cerca de 29% em ações e 65% em obrigações - portanto, ligeiramente mais defensivo, mas dentro da mesma família. A volatilidade observada confirma a proximidade: 5,9% no PPR e 6,7% no V40A.

O V40A tem encargos correntes de apenas 0,25% (comparado com 1,59% do Alves Ribeiro PPR) e foi lançado em dezembro de 2020 - portanto, temos pouco mais de 5 anos de dados em comum para a comparação.

Evolução base 100 desde dezembro de 2020

Utilizamos os preços diários de ambos, normalizamos a 100 a 11 de dezembro de 2020 (a primeira data em que ambos os produtos tinham cotação disponível) e este foi o resultado:

Ao longo destes 5,4 anos, o resultado foi:

| Métrica | Alves Ribeiro PPR | Vanguard V40A |

|---|---|---|

| Retorno total acumulado | +18,93% | +20,73% |

| Rentabilidade anualizada (CAGR) | 3,28% | 3,57% |

| Volatilidade anualizada | 5,37% | 6,71% |

| Drawdown máximo | -15,60% | -16,16% |

| Sharpe ratio (Rf=0) | 0,61 | 0,53 |

| Correlação | 0,83 |

Cálculos próprios | Fontes: Banco Invest, Investing.com (dados de 11/12/2020 a 27/04/2026)

Em rentabilidade anualizada, o ETF venceu por uns ligeiros 0,3 pontos percentuais. Em risco, contudo, o PPR foi mais eficiente: menos volatilidade, drawdown ligeiramente inferior, e Sharpe ratio (que mede retorno por unidade de risco) superior. Por outras palavras, o gestor do Alves Ribeiro entregou rentabilidade ligeiramente inferior, mas com menos solavancos pelo caminho, o que, para muitos investidores portugueses, conta.

Comportamento ano a ano

| Ano | Alves Ribeiro PPR | Vanguard V40A |

|---|---|---|

| 2026 (até 27 de abril) | +0,68% | +2,06% |

| 2025 | +4,67% | +5,18% |

| 2024 | +6,84% | +9,81% |

| 2023 | +10,58% | +8,83% |

| 2022 | -11,10% | -14,74% |

| 2021 | +6,01% | +8,32% |

Cálculos próprios | Fontes: Banco Invest, Investing.com

O padrão é claro: em 2022 (mau ano), o PPR caiu menos. Em 2023 (recuperação inicial), o PPR liderou. Mas em 2024 (mercados de touros, com forte subida das ações americanas), o ETF voltou a ganhar terreno. É o trade-off clássico da gestão defensiva.

PPR vs ETF: cenários e benefícios fiscais

Os ETFs e PPR são estruturas de investimento que diferem por causa de questões fiscais, nomeadamente os benefícios fiscais à entrada e saída. Para o enquadramento completo deste tema, podes ler o nosso guia Investir em PPR ou ETF: qual o melhor investimento?.

Antes de avançar, é importante perceber: tanto o PPR como o ETF são apenas "envelopes". O que realmente importa é o seu conteúdo e o regime fiscal que se lhes aplica.

Para perceber o impacto dos benefícios fiscais, simulamos três cenários com base nos dados reais observados nos últimos 5 anos.

Em todos os cenários, assumimos que:

- Tens 30 anos e vais investir até aos 60 anos (30 anos de horizonte).

- Quer o PPR, quer o ETF mantêm a sua rentabilidade anualizada observada nos últimos 5 anos durante todo este período (3,28% para o PPR; 3,57% para o ETF).

- As mais-valias do ETF são tributadas a 19,6% (taxa efetiva aplicável a investimentos detidos por mais de 8 anos).

- As mais-valias do PPR são tributadas a 8% (resgate dentro das condições legais, ou seja, por reforma após os 60 anos).

1.º cenário: com benefício fiscal total e reinvestido

Começas com 2.000€ e investes 2.000€ todos os anos. O benefício fiscal à entrada é usufruído na totalidade - 400€/ano até aos 35 anos, 350€/ano dos 35 aos 50, e 300€/ano dos 50 aos 60 - e é integralmente reinvestido no PPR.

Este seria o resultado ao fim de 30 anos:

| Indicador | Alves Ribeiro PPR | Vanguard V40A |

|---|---|---|

| Total investido (capital próprio) | 60.000€ | 60.000€ |

| Benefício fiscal reinvestido | 10.250€ | 0€ |

| Valor final bruto | ~117.000€ | ~104.500€ |

| Imposto à saída | ~3.700€ (8%) | ~8.700€ (19,6%) |

| Valor líquido final | ~113.300€ | ~95.800€ |

Cálculos próprios | Pressupostos: rentabilidades observadas nos últimos 5 anos, mantidas durante 30 anos

Neste cenário, o PPR sai à frente em cerca de 17.500€ - aproximadamente 18% acima do valor final do ETF.

2.º cenário: sem benefício fiscal à entrada

Mesma situação, mas não usufruis dos benefícios fiscais à entrada (ou porque a tua coleta de IRS já está saturada com outras deduções, ou porque não queres ficar "preso" às condições legais de resgate). Apenas beneficias da taxa de imposto de 8% sobre as mais-valias na saída.

| Indicador | Alves Ribeiro PPR | Vanguard V40A |

|---|---|---|

| Total investido | 60.000€ | 60.000€ |

| Valor final bruto | ~99.600€ | ~104.500€ |

| Imposto à saída | ~3.200€ (8%) | ~8.700€ (19,6%) |

| Valor líquido final | ~96.400€ | ~95.800€ |

Cálculos próprios | Pressupostos: rentabilidades observadas nos últimos 5 anos, mantidas durante 30 anos

Sem o benefício à entrada, o PPR só vence o ETF por uma margem residual (cerca de 600€). Este cenário é realista para pessoas com IRS Jovem, isenções parciais, ou cuja coleta já está saturada com outras deduções (saúde, educação, habitação).

3.º cenário: o benefício fiscal real, e não o teórico

Importante: assumimos no 1.º cenário que conseguias deduzir os 20% completos no IRS (400€ por cada 2.000€ investidos).

Ora, segundo cálculos do ECO baseados em dados da Autoridade Tributária, o benefício fiscal real médio dos contribuintes portugueses nos últimos 10 anos foi de apenas 2,55% do valor investido, em vez dos 20% teóricos. Isto acontece porque o benefício fiscal do PPR compete com outras deduções (dependentes, saúde, educação) e estas têm um teto global que depende do rendimento coletável.

Se o teu benefício fiscal efetivo for próximo desta média (2,55% em vez de 20%), o resultado do 1.º cenário aproximar-se-ia bastante do 2.º, ou seja, o PPR só venceria o ETF por uma margem mínima.

Antes de subscreveres um PPR, verifica se consegues aproveitar plenamente o benefício fiscal à entrada. Caso contrário, a vantagem fiscal a longo prazo evapora-se rapidamente. Para entender em detalhe como funciona a dedução à coleta e os limites globais, lê o nosso guia Como declarar um PPR no IRS em 2026.

O porquê da underperformance face ao ETF

Há três fatores principais que explicam por que o Alves Ribeiro PPR ficou ligeiramente atrás do V40A nos últimos 5 anos, mesmo sendo um dos PPR mais bem geridos do mercado português:

1. Custos seis vezes superiores

Os encargos correntes do Alves Ribeiro PPR são de 1,59% ao ano. Os do V40A são de apenas 0,25%.

Esta diferença de 1,34 pontos percentuais por ano significa que, ao fim de 30 anos a 4% de rentabilidade bruta, o PPR teria capitalizado a 2,41% líquidos enquanto o ETF teria capitalizado a 3,75% líquidos. Sobre 60.000€ investidos com reforços anuais, esta diferença representa mais de 30.000€ apenas em custos de gestão.

Não é difícil ver por que custos importam tanto no longo prazo: 1,5% de custo extra anual durante 30 anos consome cerca de um terço do valor final que terias num cenário sem custos.

2. Eficiência do mercado e dificuldade da gestão ativa

A maior parte da informação relevante já está incorporada nos preços de mercado, especialmente em obrigações de Investment Grade europeias - que são o coração da carteira deste PPR. Encontrar oportunidades de valor exploráveis é difícil, e qualquer vantagem identificada por um gestor é tipicamente arbitrada num curto período de tempo.

Os relatórios SPIVA, publicados regularmente pela S&P Dow Jones Indices, mostram consistentemente que a maioria dos fundos ativos não consegue bater os índices de referência ao longo do tempo. Em 20 anos, apenas cerca de 9% dos fundos large cap de gestão ativa conseguiram bater o S&P 500.

Na categoria Mistos Defensivos EUR, em que o Alves Ribeiro está, a percentagem de fundos ativos que vence os índices passivos é também sistematicamente baixa. O facto de o Alves Ribeiro estar consistentemente no top 10% (5 estrelas Morningstar) é, por isso, notável - mas, ainda assim, não foi suficiente para compensar 1,34 pontos percentuais de custos a mais nos últimos 5 anos.

3. Liquidez parqueada

À data da última factsheet, o fundo tinha 5,2% em liquidez. Embora isto possa proteger em momentos de stress, num cenário de longo prazo em que se espera que o mercado suba, esta posição em dinheiro acaba por ser um drag adicional sobre a rentabilidade. Num ETF passivo como o V40A, a posição em liquidez é mínima (residual).

A maior "vantagem" do PPR: disciplina

Apesar da sua eficiência marginal inferior face ao ETF, a estrutura PPR tem algo que pode ser uma grande vantagem para a maioria das pessoas: impede-te de mexeres no teu dinheiro.

Se usufruíres dos benefícios fiscais à entrada, só podes retirar o dinheiro nas seguintes condições, sem penalização:

- A partir dos 60 anos de idade

- Reforma por velhice

- Desemprego de longa duração (teu ou de membros do agregado familiar)

- Incapacidade permanente para o trabalho

- Doença grave (tua ou de membros do agregado familiar)

- Pagamento de prestações de crédito habitação

Esta restrição obriga-te a ser disciplinado - algo em que a maioria dos investidores tem dificuldade. Surgem sempre questões como "Devo esperar que caia mais para entrar mais tarde?" ou "É agora a melhor altura?". Isto é, tentam adivinhar quando o mercado vai subir ou cair, entrando e saindo dos seus investimentos nos piores momentos.

O relatório "Mind the Gap" da Morningstar mostra precisamente isso: independentemente da classe de ativos, os investidores em média obtêm retornos inferiores aos próprios fundos em que investem porque tentam adivinhar os movimentos do mercado. O PPR pode proteger-te disso.

Para além disso, investir num ETF autonomamente exige passos que podem correr mal:

- Escolher uma corretora adequada

- Não cometer erros nas ordens

- Resistir ao impulso de mudar de plano a meio do percurso

- Resistir à tentação de stock-picking

- Lidar com a fiscalidade de mais-valias autónomas

Para muitas pessoas, a simplicidade de subscrever um PPR e "esquecer" durante 30 anos vale mais do que os 0,3% de rentabilidade adicional do ETF.

Notas finais

O Alves Ribeiro PPR distingue-se pela longevidade do seu gestor (quase 25 anos), pela consistência do seu track record (5,9% anualizada desde 2001) e pela sua resiliência em momentos de stress de mercado.

Contudo, os números mostram que, entre 2020 e 2026, ficou ligeiramente atrás de uma alternativa passiva equivalente (Vanguard LifeStrategy 40%) em rentabilidade bruta - apesar de ter sido marginalmente mais eficiente em termos de risco ajustado (Sharpe ratio superior).

O argumento decisivo para o Alves Ribeiro PPR continua a ser fiscal: para investidores que conseguem aproveitar plenamente os benefícios à entrada e que pretendem manter o investimento até à reforma, o PPR vence o ETF de forma confortável - cerca de 18% no cenário-base.

Para quem não usufruir do benefício fiscal à entrada (IRS Jovem, coleta saturada por outras deduções, etc.), a vantagem do PPR reduz-se, e a alternativa passiva torna-se mais competitiva.

Pela longevidade da gestão, pela transparência, pelo nível de risco controlado e pela resiliência demonstrada em vários ciclos, este PPR continua a ser uma das opções mais credíveis no mercado português - especialmente para investidores com um perfil mais moderado, que valorizam mais a previsibilidade do que a maximização absoluta de rentabilidade.

Leitura complementar

- Os PPR mais rentáveis em 2026

- PPR ou Certificados de Aforro: qual escolher?

- PPR para crianças: é possível? Como escolher

- Qual é o melhor PPR com capital garantido

Disclaimer: Esta análise tem caráter meramente informativo. Não constitui recomendação de investimento. Os dados do PPR Alves Ribeiro têm como base a síntese mensal do fundo de 31 de março de 2026, a cotação histórica diária do fundo, e o site oficial do Banco Invest. Os dados do Vanguard V40A têm como base a factsheet do fundo de 31 de março de 2026 e cotações do Investing.com.

.avif)