Análise completa à Saxo em Portugal em 2026: vale a pena?

A Saxo (anteriormente conhecida como "Saxo Bank") é um banco de investimento dinamarquês fundado em 1992, especializado em trading e investimento online. Com mais de 30 anos de mercado, três licenças bancárias europeias (Dinamarca, Países Baixos e Suíça), rating S&P de A- e estatuto de banco sistemicamente importante na Dinamarca, é uma das corretoras mais sólidas do espaço europeu.

Em 2025, o grupo suíço de banca privada J. Safra Sarasin adquiriu uma posição de controlo de aproximadamente 70% na Saxo, com o fundador Kim Fournais a manter uma participação minoritária relevante (cerca de 28%) e a transitar para presidente do conselho de administração (chairman); o cargo de CEO passou a ser ocupado por Daniel Belfer. Para o investidor europeu, isto é particularmente interessante: uma corretora regulada na Dinamarca, agora maioritariamente detida por um grupo privado suíço, oferece um perfil de diversificação de risco de contraparte distinto face às plataformas dominantes de origem norte-americana ou cipriota.

A Saxo dá-te acesso a mais de 71.000 instrumentos financeiros em cerca de 50 bolsas globais, incluindo ações, ETFs, fundos mútuos, obrigações, opções, futuros, CFDs e forex. Em 2024-2025, a empresa fez uma revisão profunda do preçário em vários mercados europeus principais, tendo removido taxas de custódia, eliminado taxas de inatividade e baixado comissões de transação para níveis competitivos com a Interactive Brokers.

Em Portugal, no entanto, esta revisão não chegou nos mesmos termos: Portugal não está atualmente entre os "core markets" da Saxo. Isto significa que os portugueses que abram conta direta com a Saxo continuam sujeitos a taxas de custódia entre 0,09% e 0,15% ao ano, ao contrário do que acontece com clientes de outros países europeus.

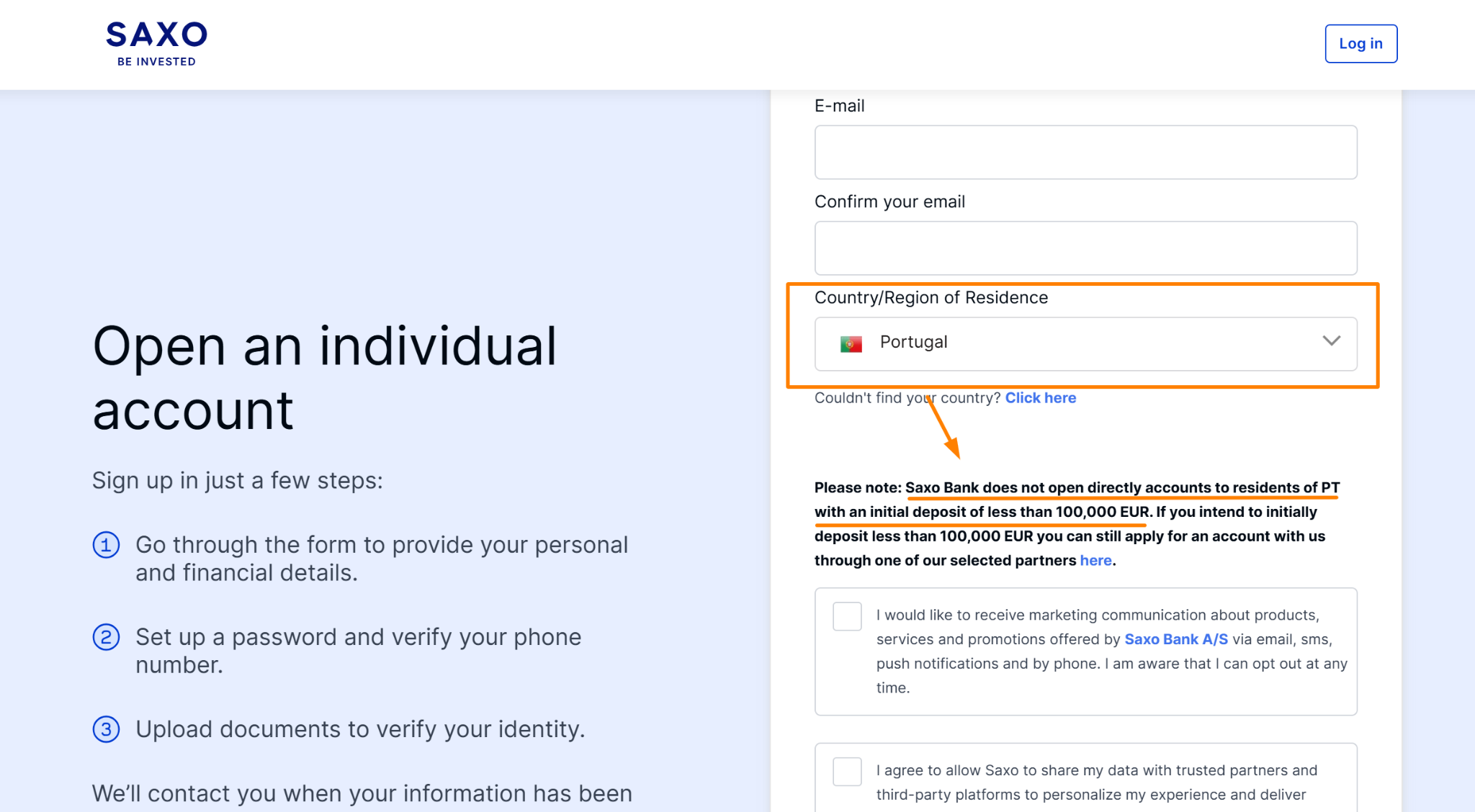

Mais importante ainda: a Saxo não abre conta direta a residentes em Portugal com depósitos iniciais inferiores a 100.000€. Para montantes abaixo desse limiar, terás de abrir conta através de um dos parceiros locais portugueses da Saxo (Novo Banco, Banco Best, Montepio, GoBulling/Banco Carregosa, BiG ou Hugo Investing), que utilizam a infraestrutura tecnológica da Saxo, mas com preçário e suporte próprios.

Neste artigo, vamos analisar em detalhe quem é a Saxo, como funciona em Portugal, o seu preçário, segurança, plataformas e alternativas, para perceberes se é a corretora certa para o teu perfil.

Disclosure: Não temos parceria comercial direta com a Saxo. As ligações para parceiros portugueses são informativas.

Visão geral

A Saxo foi fundada em 1992 em Copenhaga por Kim Fournais e Lars Seier Christensen, originalmente sob o nome Midas Fondsmæglerselskab. Em 2001, obteve a licença bancária e foi rebatizada para Saxo Bank. Atualmente, opera como um conglomerado financeiro com presença em mais de 15 jurisdições e cerca de 1,5 milhões de clientes globais, gerindo mais de 115 mil milhões de USD em ativos de clientes.

A grande diferença da Saxo face a outras corretoras multi-asset é que oferece acesso real à gama completa de produtos, em vez de se limitar a CFDs sobre diferentes classes de ativos. Como cliente Saxo, podes investir diretamente em:

- Ações de cerca de 30 bolsas mundiais (incluindo mercados pouco acessíveis como a Malásia)

- ETFs (incluindo planos de investimento automáticos em alguns países)

- Fundos mútuos e carteiras geridas

- Obrigações de governos e empresas

- Opções e futuros em múltiplas bolsas

- Forex e CFDs

- Mercadorias

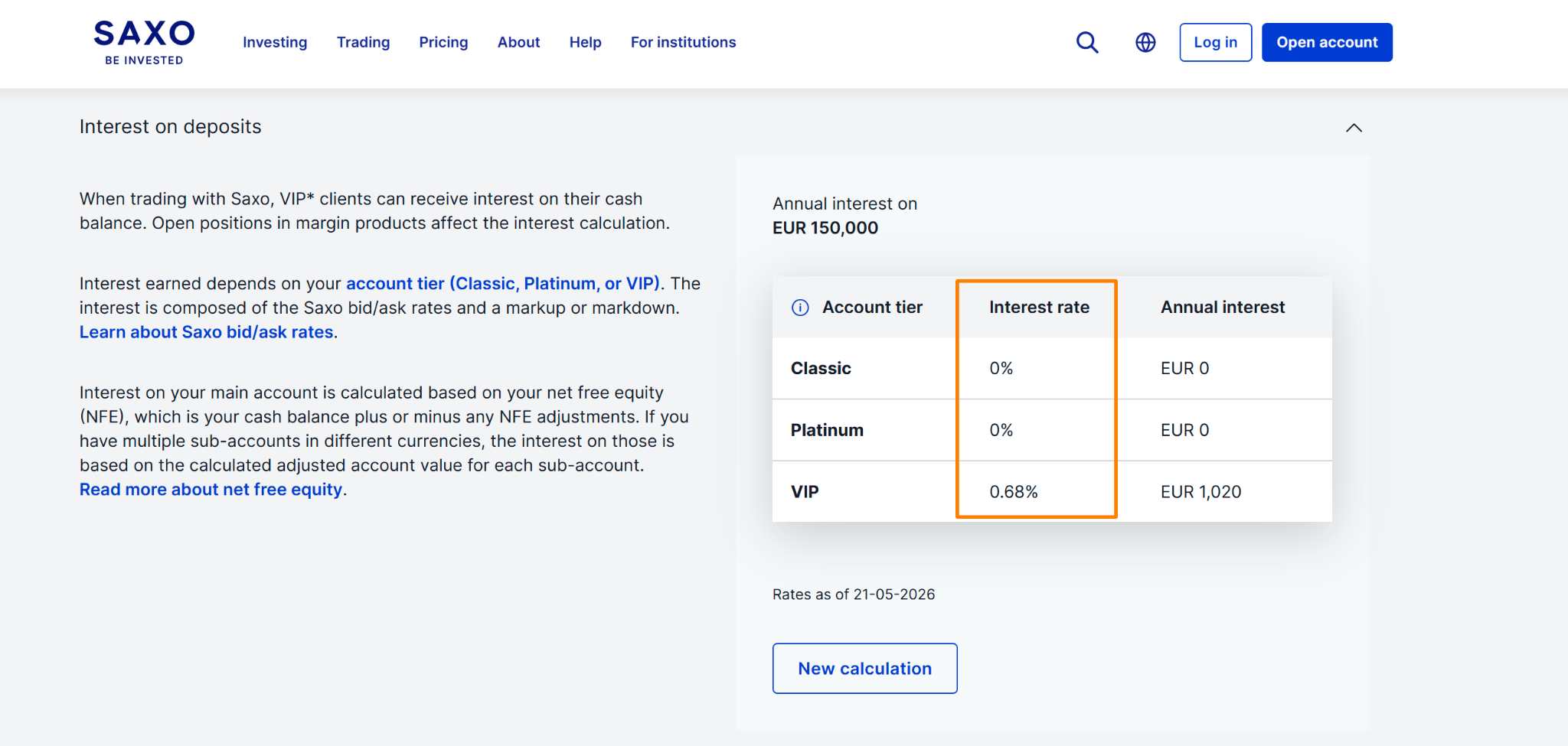

A Saxo é também um dos poucos brokers que paga juros sobre o saldo não investido em várias moedas (EUR, USD, GBP, entre outras), embora as taxas dependam do nível de conta (Classic, Platinum ou VIP) e do montante depositado.

Para investidores Classic e Platinum (onde está a maioria dos clientes portugueses), a taxa atual é de 0% em EUR, USD e GBP. Apenas a conta VIP (depósito mínimo de 1.000.000€) recebe juros, com taxas atuais de 0,68% em EUR, 2,26% em USD e 2,48% em GBP (valores a 21 de maio de 2026). Na prática, para o investidor português típico, os juros sobre o saldo não investido não são um fator diferenciador da Saxo.

Em junho de 2023, a Saxo foi designada pela autoridade financeira dinamarquesa (Danish FSA) como instituição financeira sistemicamente importante (SIFI) na Dinamarca. Isto não é uma garantia de bailout, mas aumenta a probabilidade de intervenção estatal em caso de dificuldades.

A Saxo é também classificada com rating A- pela S&P Global Ratings (confirmado em research update de 4 de março de 2026), o que indica probabilidade de incumprimento muito baixa num horizonte de 10 anos.

Destaques

Prós e Contras

Prós

- Banco regulado em três jurisdições europeias (Dinamarca, Países Baixos, Suíça)

- Rating de crédito S&P A- e estatuto SIFI na Dinamarca

- Acionista maioritário é o grupo privado suíço J. Safra Sarasin (desde 2025)

- Gama de produtos enorme (mais de 71.000 instrumentos, ~50 bolsas)

- Plataformas próprias bem desenhadas (SaxoInvestor para iniciantes, SaxoTrader para avançados)

- Comissões de transação competitivas após a revisão de preçário 2024-2025

- Rede de 6 parceiros locais em Portugal para quem não consegue depositar 100.000€

- Sem taxas de inatividade

- Histórico longo (fundada em 1992)

Contras

- Depósito mínimo de 100.000€ para abertura direta em Portugal (uma das barreiras mais altas do mercado europeu)

- Portugal não é "core market" - taxas de custódia ainda se aplicam (0,09%-0,15%/ano)

- Conta Classic e Platinum não pagam juros sobre saldo não investido

- Sem suporte direto em português (exceto para clientes VIP com 1M€)

- Sem sucursal ou registo direto na CMVM (atua via passaporte europeu da Danish FSA)

- Estrutura de comissões complexa (varia por país, bolsa, nível de conta)

- Taxa de conversão de moeda (0,25%) é superior à da Interactive Brokers (~0,002%)

- Plataforma SaxoTrader pode ser intimidante para iniciantes

A grande questão para portugueses: o mínimo de 100.000€

Esta é a particularidade que tens de compreender antes de qualquer outra: a Saxo não abre conta diretamente a residentes em Portugal que pretendam depositar menos de 100.000€. Esta informação aparece de forma clara no próprio formulário de abertura de conta quando selecionas "Portugal" como país de residência.

Esta restrição é específica para Portugal e Espanha. Significa que, na prática, existem dois caminhos para aceder à infraestrutura da Saxo a partir de Portugal:

1. Conta direta com a Saxo (Saxo Bank A/S)

Para investidores com pelo menos 100.000€ disponíveis para depositar. Tens acesso a:

- Preçário e condições oficiais da Saxo

- Plataformas SaxoInvestor e SaxoTrader sem intermediário

- Relação contratual direta com a Saxo Bank A/S (Dinamarca)

- Proteção do Fundo de Garantia dinamarquês (até 20.000€ em títulos e 100.000€ em depósitos)

- Suporte em inglês (e português apenas para clientes VIP com 1M€)

2. Conta com um parceiro local português

Para investidores com montantes inferiores a 100.000€ - incluindo montantes muito baixos (alguns parceiros aceitam praticamente qualquer valor). A Saxo tem acordos com 6 parceiros locais portugueses que oferecem a infraestrutura tecnológica da Saxo, mas com:

- Preçário definido pelo parceiro (geralmente superior ao da Saxo direta)

- Contrato com o banco/corretora portuguesa, não com a Saxo

- Proteção do investidor pelo Sistema de Indemnização aos Investidores (SII) português, até 25.000€ (em vez do Fundo dinamarquês)

- Suporte em português

- Retenção na fonte automática de impostos sobre dividendos e juros (vantagem fiscal importante face a investir diretamente no estrangeiro)

Os 6 parceiros locais da Saxo em Portugal

Qual o caminho certo para ti?

A escolha entre Saxo direta e parceiro local depende de vários fatores. Comparámos os dois caminhos lado a lado:

Para investidores com 100.000€ ou mais e que valorizem custos mais baixos e gama completa, a conta direta é geralmente mais eficiente. Para quem está abaixo desse limiar, ou prefere comodidade fiscal e suporte em português, um parceiro local faz mais sentido.

Atenção: vale sempre a pena comparar com outras corretoras internacionais como a Interactive Brokers ou a DEGIRO, que aceitam depósitos pequenos diretamente e tendem a ter comissões substancialmente mais baixas.

Sobre o "markup do parceiro": exemplo prático do Novo Banco

Para concretizar a diferença de custos, comparámos o preçário do Novo Banco (em vigor desde 30-abril-2026), um dos parceiros da Saxo em Portugal, com o preçário oficial da Saxo. Os números falam por si:

A diferença é muito significativa, especialmente para investidores de longo prazo que recebem dividendos com regularidade: o Novo Banco cobra 2,50% sobre cada distribuição de rendimentos (com mínimo de 2,50€), enquanto a Saxo direta não cobra qualquer comissão sobre dividendos.

Para uma carteira com dividendos trimestrais, este custo acumula muito rapidamente. Acresce ainda IVA à taxa legal em vigor para clientes residentes em Portugal sobre várias destas comissões.

Cada parceiro tem o seu preçário próprio, pelo que esta comparação é ilustrativa do Novo Banco. Antes de subscreveres o serviço de trading de qualquer parceiro, consulta o preçário oficial publicado no site da CMVM ou no site do banco e faz as contas para o teu padrão de investimento.

Plataformas de trading

Importante esclarecer: a Saxo costumava oferecer três plataformas: SaxoTraderGO, SaxoTraderPRO e SaxoInvestor. Em 2025-2026, a Saxo unificou a marca em apenas duas plataformas:

- SaxoInvestor: a plataforma simples, focada em investidores de longo prazo

- SaxoTrader: a plataforma avançada, disponível em web, mobile e desktop, que substitui as anteriores SaxoTraderGO e SaxoTraderPRO

Com uma única conta Saxo, tens acesso às duas e podes alternar livremente entre elas.

SaxoInvestor

Esta é a plataforma SaxoInvestor, desenhada para o investidor passivo, que compra ETFs ou fundos com frequência mensal ou trimestral e não precisa de gráficos sofisticados. Tens acesso a:

- Ações, ETFs, fundos mútuos e obrigações

- Interface limpa, focada em portefólio

- Versões web e mobile

- Análise simples de carteira e relatórios de performance

Se o teu objetivo for construir uma carteira de ETFs UCITS de forma sistemática, esta é a plataforma certa. Não tens acesso a derivados (opções, CFDs, futuros), o que, para um investidor passivo, é até uma vantagem, porque reduz a tentação de "complicar".

SaxoTrader

A SaxoTrader é a plataforma avançada, disponível em web, mobile e desktop. Substitui as antigas SaxoTraderGO e SaxoTraderPRO. Funcionalidades incluem:

- Acesso à gama completa de produtos (incluindo opções, futuros, CFDs, forex)

- Gráficos avançados e análise técnica

- Múltiplas janelas em ambiente desktop (configuração multi-ecrã)

- Ferramentas de gestão de risco

- API para integração e estratégias automatizadas

Pela nossa experiência, a SaxoTrader em ambiente desktop é uma das melhores plataformas profissionais do mercado europeu, comparável à TWS da Interactive Brokers, mas geralmente considerada mais intuitiva no design e organização visual.

Conta demo

A Saxo disponibiliza contas demo gratuitas para ambas as plataformas, que podes usar 20 dias antes de decidir abrir conta. Recomendamos explorares antes de fazeres o depósito inicial.

Comissões e custos

A Saxo opera com um sistema de três níveis de conta baseado no património depositado:

- Classic: depósito mínimo standard (em Portugal, 100.000€)

- Platinum: depósito mínimo de 200.000€ - comissões mais baixas

- VIP: depósito mínimo de 1.000.000€ - comissões mais baixas e suporte em português

Quanto maior o nível, menores as comissões. Para a maioria dos investidores portugueses, o nível Classic é o ponto de partida.

Comissões em ações e ETFs

Em comparação direta, para ETFs UCITS em Euronext, a Saxo com mínimo de 2€ é mais barata que a Interactive Brokers no plano fixo (mínimo 3€), embora a IBKR no plano tiered seja ligeiramente mais barata em ordens pequenas.

Taxas de conversão de moeda

A Saxo cobra 0,25% sobre cada conversão de moeda. Para compra de ações americanas em dólares, isto significa que, se tiveres o saldo em euros, pagarás 0,25% na conversão automática.

Esta taxa é substancialmente superior à da Interactive Brokers (~0,002%, com mínimo de 2$), mas em linha com a maioria dos brokers europeus.

Para investidores com volume elevado em USD, vale a pena considerar manter um saldo em USD na conta para evitar conversões repetidas.

Taxas de custódia em Portugal

Este é um ponto onde Portugal tem desvantagem face a outros mercados europeus. A revisão de preçário 2024-2025 eliminou taxas de custódia em vários core markets da Saxo (Bélgica, França, Itália, Polónia, Suíça, Dinamarca, Japão). Portugal não está atualmente nessa lista, segundo a documentação pública da Saxo.

Na prática, para residentes em Portugal que abram conta direta com a Saxo, aplicam-se taxas de custódia entre 0,09% e 0,15% por ano sobre o valor da carteira, dependendo do nível de conta (Classic, Platinum ou VIP). Esta diferença é o principal fator que torna a Saxo menos atrativa em Portugal do que seria em França ou na Itália. Recomendamos confirmar com a Saxo no momento da abertura de conta, dado que esta política pode evoluir.

Outras taxas

- Inatividade: 0€ (eliminadas em 2024)

- Depósito: 0€ (transferência bancária)

- Levantamento: 0€

- Custos de financiamento (CFDs): spread + taxa de juro overnight

- Spread em forex: variável conforme par cambial e nível de conta

Comparação direta com a Interactive Brokers a 20 anos

Para enquadrar os custos no longo prazo, considera o cenário típico de um investidor passivo: 100.000€ iniciais + 1.000€/mês em ETFs UCITS durante 20 anos.

A grande variável é a custódia. Como Portugal não é core market da Saxo, o cenário aplicável aos portugueses é o terceiro, o que torna a Saxo direta substancialmente mais cara do que a Interactive Brokers para o investidor passivo português. Esta diferença não se observa nos países onde a Saxo eliminou custódia, mas é a realidade atual em Portugal.

Segurança e regulação

A segurança é um dos pontos mais fortes da Saxo. Vamos por partes.

Regulação

A Saxo é regulada por mais de 15 autoridades financeiras globais. As três principais são:

- Danish FSA (Dinamarca) - regulador principal (Saxo Bank A/S)

- De Nederlandsche Bank (DNB) + AFM (Países Baixos) - Saxo Bank NL

- FINMA (Suíça) - Saxo Bank Switzerland

A Saxo opera com três licenças bancárias europeias separadas, o que é raro entre corretoras. Outras jurisdições onde a Saxo é regulada incluem FCA (Reino Unido), MAS (Singapura), ASIC (Austrália), SFC (Hong Kong), CONSOB (Itália) e JFSA (Japão).

Estatuto em Portugal: Banco de Portugal e CMVM

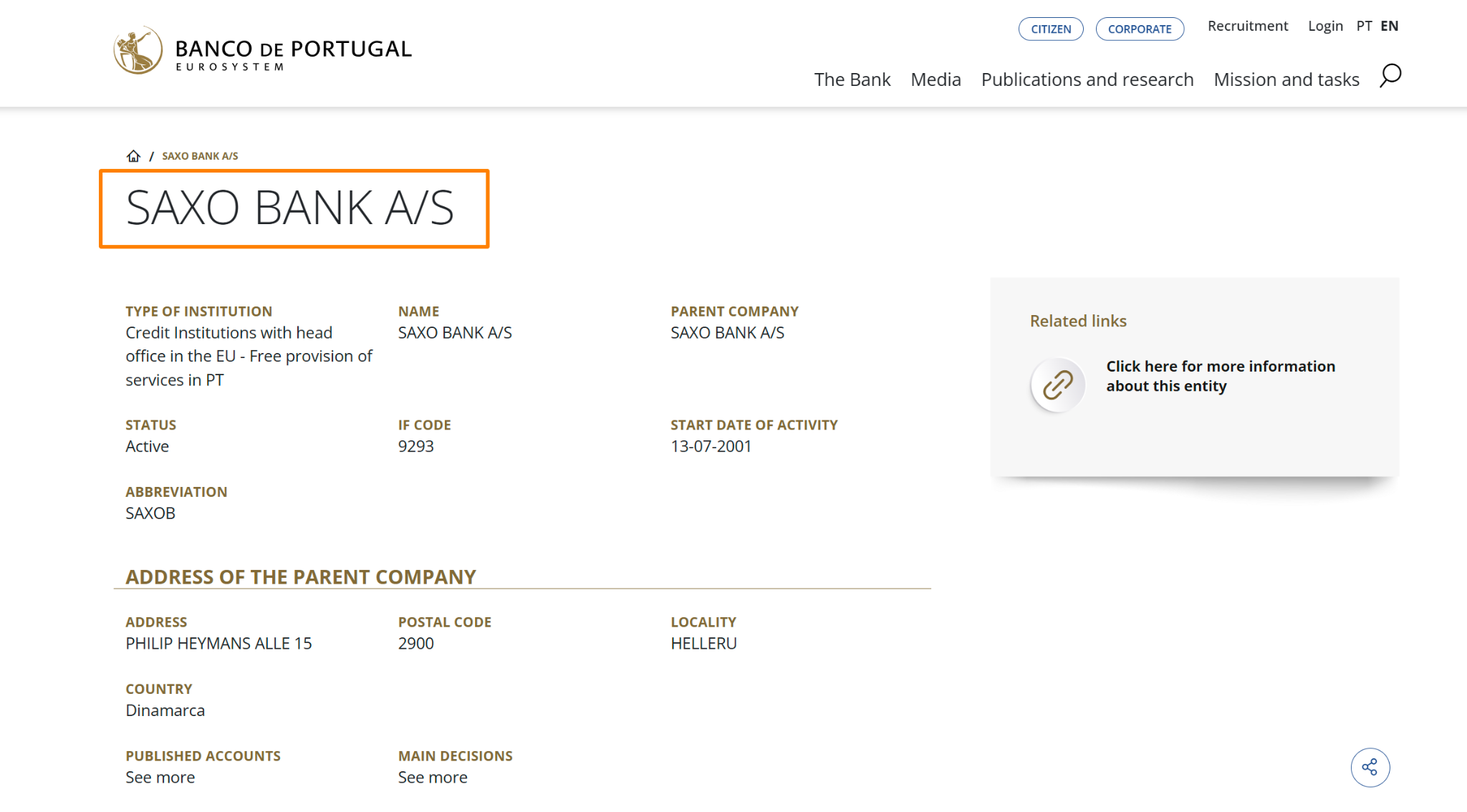

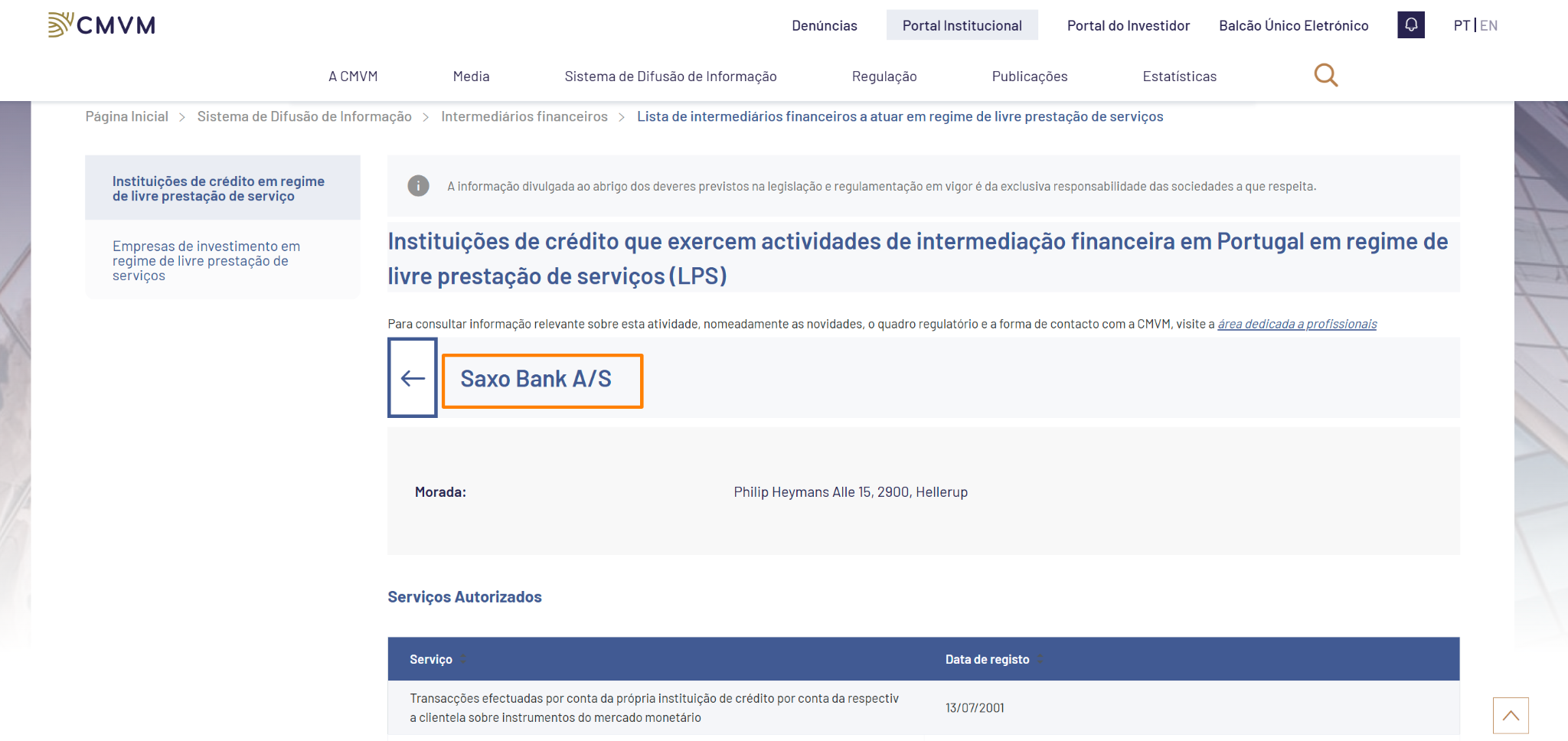

Em Portugal, a Saxo opera ao abrigo do passaporte europeu (livre prestação de serviços), com a entidade principal a ser a Saxo Bank A/S da Dinamarca. A Saxo Bank A/S está registada junto do Banco de Portugal como entidade autorizada europeia.

Junto da CMVM (Comissão do Mercado de Valores Mobiliários), a Saxo Bank A/S está registada como empresa de investimento em regime de livre prestação de serviços (LPS) ao abrigo do passaporte europeu MiFID II. Isto significa que a Saxo está autorizada a prestar serviços de intermediação financeira em Portugal sem necessidade de sucursal local.

Nota importante: como a Saxo Bank A/S não tem sucursal em Portugal (ao contrário, por exemplo, da XTB), não há retenção na fonte automática de impostos sobre dividendos e juros. Voltamos a este ponto na secção fiscal.

Estatuto SIFI e rating S&P

Em junho de 2023, a Danish FSA designou a Saxo Bank A/S como instituição financeira sistemicamente importante (SIFI) na Dinamarca. Isto não significa garantia automática de bailout, mas implica:

- Exigências de capital mais elevadas

- Supervisão regulatória reforçada

- Maior probabilidade de intervenção estatal em caso de dificuldades graves

A S&P Global Ratings atribui à Saxo o rating A- (grau de investimento, com outlook estável), o que historicamente corresponde a uma probabilidade de incumprimento a 10 anos de cerca de 1-2%. Para comparação, a Interactive Brokers Ireland Limited tem o mesmo rating (A-).

Proteção do investidor

Para clientes diretos da Saxo Bank A/S (Dinamarca), aplicam-se os limites do Fundo de Garantia dinamarquês:

- 20.000€ em títulos (ações, ETFs, fundos, obrigações)

- 100.000€ em depósitos em dinheiro

Importa notar que os ativos dos clientes são segregados dos ativos da Saxo, conforme exigência regulatória europeia - mesmo numa falência, os teus títulos não fazem parte da massa insolvente da Saxo.

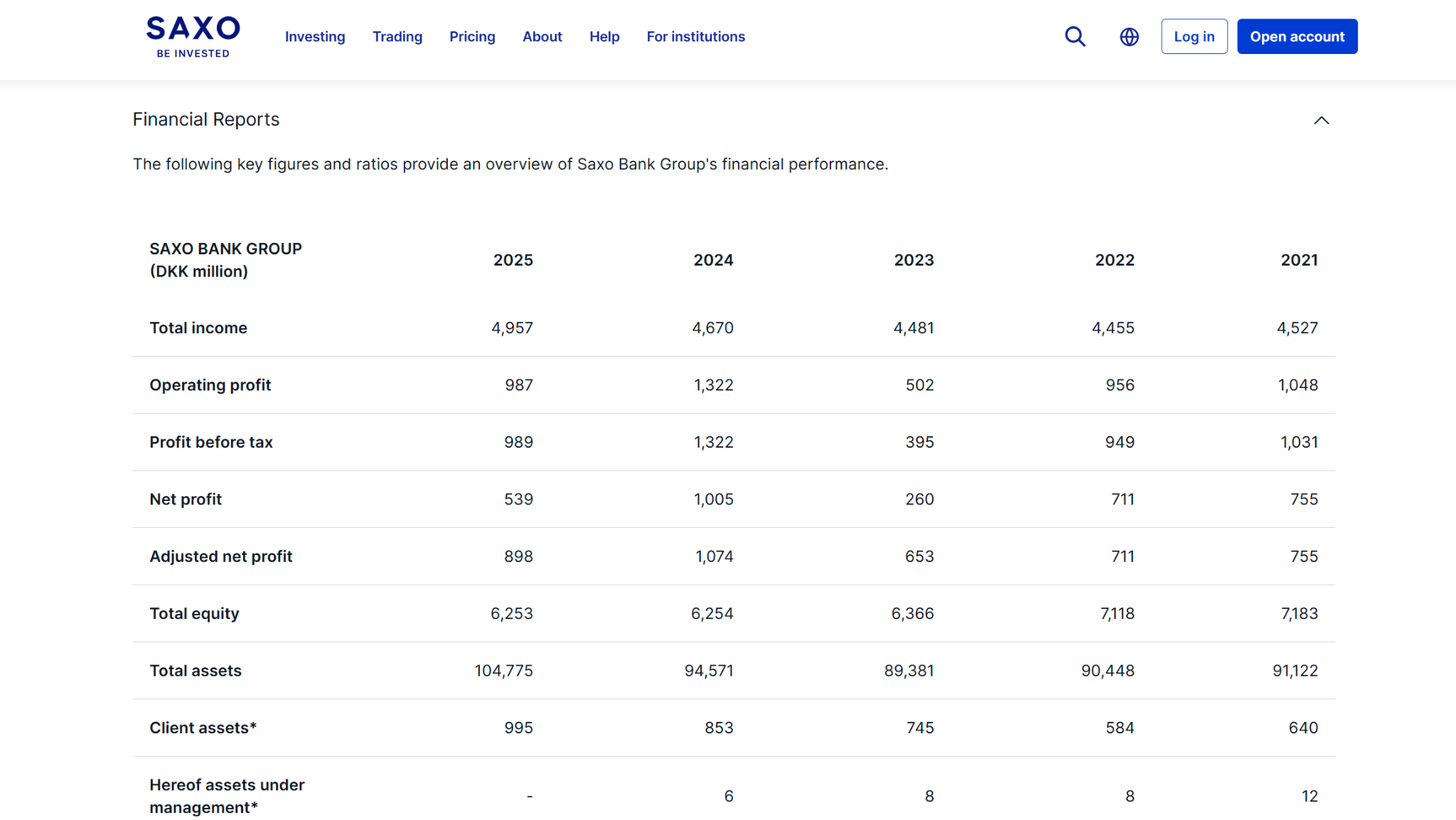

Transparência financeira

Apesar de ser uma empresa privada, a Saxo publica regularmente relatórios financeiros detalhados na sua página de relações com investidores. Em 2025, o Saxo Bank Group reportou:

Nova estrutura acionista (2025)

Em 2025, o grupo de banca privada suíço J. Safra Sarasin Group adquiriu cerca de 70% da Saxo Bank A/S, com o fundador Kim Fournais a manter uma participação minoritária (cerca de 28%) e a passar a presidente do conselho de administração (chairman), enquanto Daniel Belfer assumiu o cargo de CEO. O anterior acionista maioritário era o grupo chinês Geely.

Esta alteração tem implicações relevantes:

- Diversificação geográfica de risco: passar de propriedade chinesa para propriedade suíça reduz exposição a riscos geopolíticos relacionados com tensões EUA-China

- Reforço do perfil "europeu": alinha a Saxo com a tradição suíça de banca privada conservadora

- Transição na liderança: o fundador Kim Fournais passou a presidente do conselho de administração (chairman) e Daniel Belfer assumiu como CEO em março de 2026, sob a nova estrutura acionista do grupo J. Safra Sarasin

Abertura de conta (residentes em Portugal)

Caminho 1: conta direta com a Saxo (≥ 100.000€)

Passo a passo:

- Acede a home.saxo e seleciona "Open account"

- Indica Portugal como país de residência - o sistema confirmará o requisito mínimo de 100.000€

- Preenche o formulário com dados pessoais, financeiros e fiscais (NIF, comprovativo de morada, documento de identificação)

- Responde ao questionário de conhecimento e experiência (MiFID II)

- Envia documentação: cartão de cidadão/passaporte

- Verificação de identidade (geralmente em 1-3 dias úteis)

- Transferência bancária do depósito inicial (mínimo 100.000€)

- Ativação da conta e acesso às plataformas

O processo demora tipicamente entre 3 e 7 dias úteis, dependendo da rapidez da verificação documental e da transferência bancária.

Caminho 2: conta via parceiro local português

Cada parceiro tem o seu próprio processo. Em geral:

- Visitas o site do parceiro escolhido (ex.: Banco Best, BiG, Banco Carregosa)

- Abres conta no banco/corretora português - tipicamente requer NIF, IBAN nacional e documentação standard

- Subscreves o serviço de trading que utiliza a infraestrutura Saxo

- Depósito mínimo varia por parceiro (alguns aceitam montantes muito baixos)

- Acesso às plataformas com branding do parceiro (ex.: Montepio Trader, GoBulling Pro)

Vantagem: documentação fiscal portuguesa simplificada e atendimento em português. Desvantagem: comissões geralmente superiores, conforme vimos no exemplo do Novo Banco.

Tributação em Portugal

Conta direta com a Saxo

Como a Saxo Bank A/S não tem sucursal em Portugal, não há retenção na fonte automática de IRS sobre dividendos, juros ou mais-valias. Isto significa que:

- Tens de declarar todos os rendimentos no Anexo J da declaração de IRS (rendimentos obtidos no estrangeiro)

- Mais-valias e dividendos estão sujeitos à taxa autónoma de 28% (ou englobamento opcional)

- Juros sobre saldo não investido também devem ser declarados (na prática, apenas relevantes para contas VIP)

- Podes deduzir o imposto eventualmente retido na Dinamarca ao abrigo da convenção para evitar dupla tributação

- A Saxo fornece um relatório fiscal anual que facilita o preenchimento

Conta via parceiro português

A grande vantagem dos parceiros locais é a retenção na fonte automática dos 28% de IRS sobre dividendos e juros - o banco português trata do imposto antes de te creditar o líquido. Em termos práticos:

- Simplifica significativamente a declaração de IRS

- Reduz risco de erros de declaração

- Não tens de gerir documentação fiscal estrangeira

Esta diferença é particularmente relevante para investidores que recebam dividendos com frequência ou que valorizam a simplicidade fiscal - mas tem o custo adicional das comissões mais elevadas dos parceiros, como vimos no exemplo do Novo Banco.

Apoio ao cliente

O apoio ao cliente é uma das áreas onde a Saxo tem boa reputação geral, mas com uma limitação crítica para o investidor português:

- Suporte em inglês para contas Classic e Platinum

- Suporte em português apenas para contas VIP (depósito mínimo 1.000.000€)

- Canais disponíveis: telefone, e-mail e chat ao vivo

- Horário alargado em horário europeu

Para quem prefere falar em português, os parceiros locais oferecem essa vantagem nativa.

Para quem é a Saxo?

A Saxo faz mais sentido para três perfis distintos:

Perfil 1: investidor com 100.000€+ e foco em longo prazo

Se tens património significativo e procuras uma plataforma sólida, regulada por um banco europeu com rating A- e estatuto SIFI, a Saxo direta é uma opção interessante. Mas atenção: no caso português, com as taxas de custódia ainda aplicáveis (Portugal não é core market), o custo total a 20 anos é substancialmente superior ao da Interactive Brokers para um investidor passivo. Faz sentido sobretudo se valorizas a marca "banco europeu/suíço" acima do custo puro.

Perfil 2: investidor com 100.000€+ que valoriza diversificação de contraparte

Para quem já tem conta noutro broker (DEGIRO, IBKR, Trading 212) e procura diversificar risco de contraparte, ter parte do património numa instituição com perfil "europeu/suíço" como a Saxo faz sentido. Em períodos de stress geopolítico, esta diversificação é mais relevante do que parece. O custo da custódia passa a ser interpretado como o "prémio" pela diversificação institucional.

Perfil 3: investidor abaixo de 100.000€ que prefere parceiro português

Para quem está a começar, ou prefere suporte em português e retenção fiscal automática, um parceiro local da Saxo (Banco Best, BiG, Banco Carregosa, Novo Banco, Montepio ou Hugo Investing) oferece acesso à mesma tecnologia, com custos mais elevados, mas com simplicidade fiscal e atendimento local. Antes de avançares, compara o preçário do parceiro escolhido com alternativas internacionais que aceitam pequenos montantes.

Para quem não é a Saxo (direta)

- Quem tem menos de 100.000€ e quer pagar as comissões mais baixas possíveis - melhor optar pela Interactive Brokers ou pela DEGIRO

- Quem investe sobretudo em ETFs em moeda diferente do euro e faz muitas conversões cambiais (a taxa de 0,25% acumula rapidamente)

- Quem precisa de suporte em português e não tem 1M€ para conta VIP

- Quem investe em ETFs UCITS no longo prazo e quer evitar custódia anual (Portugal não é core market da Saxo)

Alternativas à Saxo em Portugal

Para um investidor que está a começar e quer custos baixos, a Interactive Brokers continua a ser a opção mais económica. A DEGIRO combina custos baixos com suporte em português e é uma boa opção intermédia.

A Saxo direta brilha quando o critério principal é solidez institucional combinada com gama completa de produtos, e quando o capital disponível ultrapassa o limiar dos 100.000€, aceitando o trade-off do custo da custódia.

Veredito final: vale a pena investir na Saxo a partir de Portugal?

A Saxo é, sem dúvida, uma das corretoras mais sólidas do espaço europeu. Três licenças bancárias, estatuto SIFI, rating S&P A-, e agora propriedade do grupo suíço J. Safra Sarasin formam um perfil institucional difícil de igualar entre brokers retalhistas. A revisão de preçário 2024-2025 tornou a Saxo genuinamente competitiva em vários mercados europeus, e as plataformas SaxoInvestor e SaxoTrader são das melhores do mercado.

Para o investidor português, no entanto, a resposta depende do montante disponível e da tolerância a custos de custódia:

- Se tens 100.000€ ou mais para depositar e procuras uma corretora sólida e bem regulada, a Saxo direta é uma opção válida - mas o investidor passivo deve fazer as contas, porque a custódia de 0,09%-0,15%/ano em Portugal (Portugal não é core market) torna a Saxo significativamente mais cara a longo prazo do que a Interactive Brokers. O caso forte para a Saxo direta é quando valorizas diversificação de risco de contraparte e a infraestrutura "europeia/suíça".

- Se tens menos de 100.000€, a Saxo direta está-te vedada. Podes aceder à plataforma via parceiro local, mas tens de comparar cuidadosamente os custos dos parceiros com alternativas como a Interactive Brokers ou a DEGIRO - na maioria dos casos, estas últimas continuam a ser mais económicas em comissões de transação e conversão cambial.

- Se procuras simplicidade fiscal e suporte em português e estás disposto a pagar comissões mais altas, um parceiro local da Saxo pode ser a melhor opção - mas verifica sempre o preçário do parceiro escolhido, porque varia significativamente entre eles.

A Saxo não é uma corretora para todos os portugueses. Mas para o subconjunto certo de investidores - património significativo, foco no longo prazo, valorização de solidez institucional acima do custo puro - é uma das melhores opções disponíveis no mercado europeu hoje. Para o investidor passivo focado em custo mínimo, a Interactive Brokers continua a ser a referência.

.jpg)