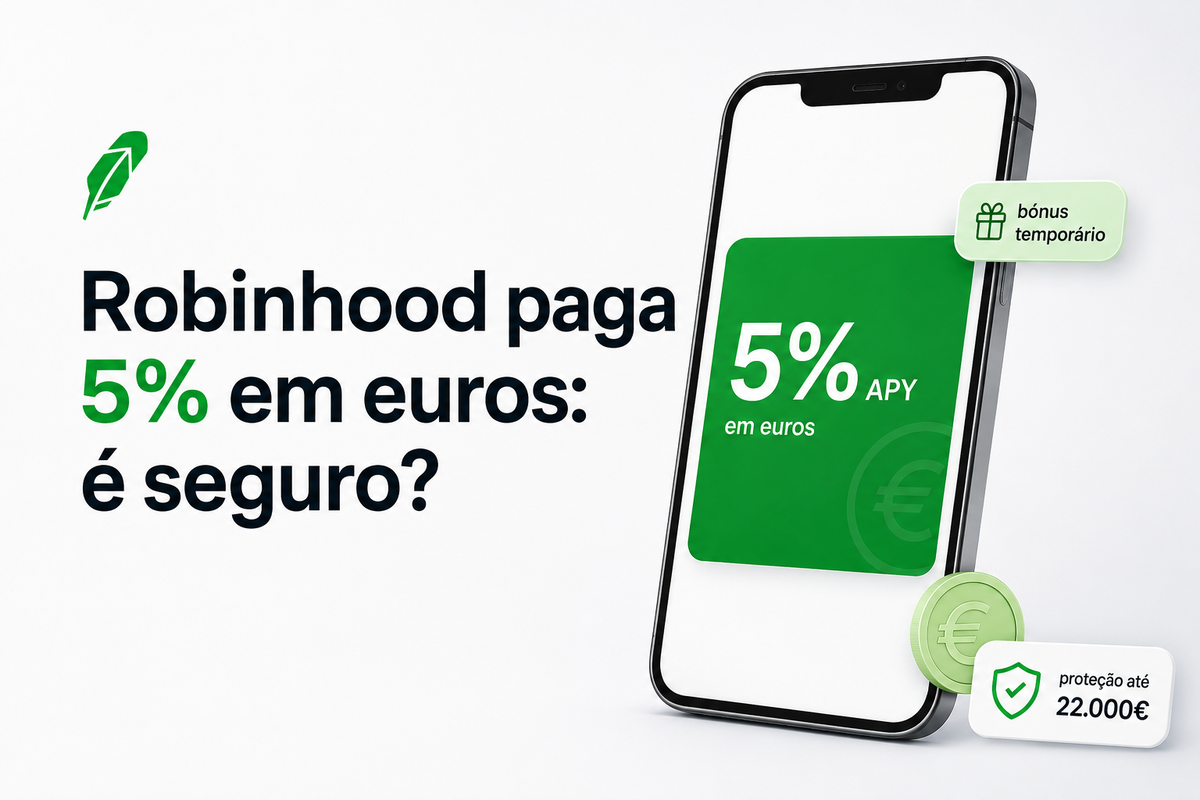

Robinhood paga 5% de juros em euros: é seguro?

A Robinhood começou a enviar emails a anunciar 5% de juros anuais (APY) sobre o dinheiro parado na conta, em euros, e ao contrário do que acontecia antes, quando a oferta durava apenas alguns meses, a comunicação já não indica uma data limite clara. Cinco por cento é o dobro do que pagam a Trade Republic ou a Trading 212, por isso a pergunta óbvia é: onde está a “armadilha”? E, mais importante, o teu dinheiro está seguro?

A resposta curta é: a oferta é legítima, mas não é aquilo que parece à primeira vista. Os 5% são, em boa parte, um bónus promocional que a Robinhood pode alterar a qualquer momento - a remuneração "real e sustentável" ronda os 1,7%. E, ponto crucial, isto não é um depósito bancário: é um investimento num fundo, com regras de proteção diferentes das de um banco. Vamos por partes.

De onde vêm os 5%?

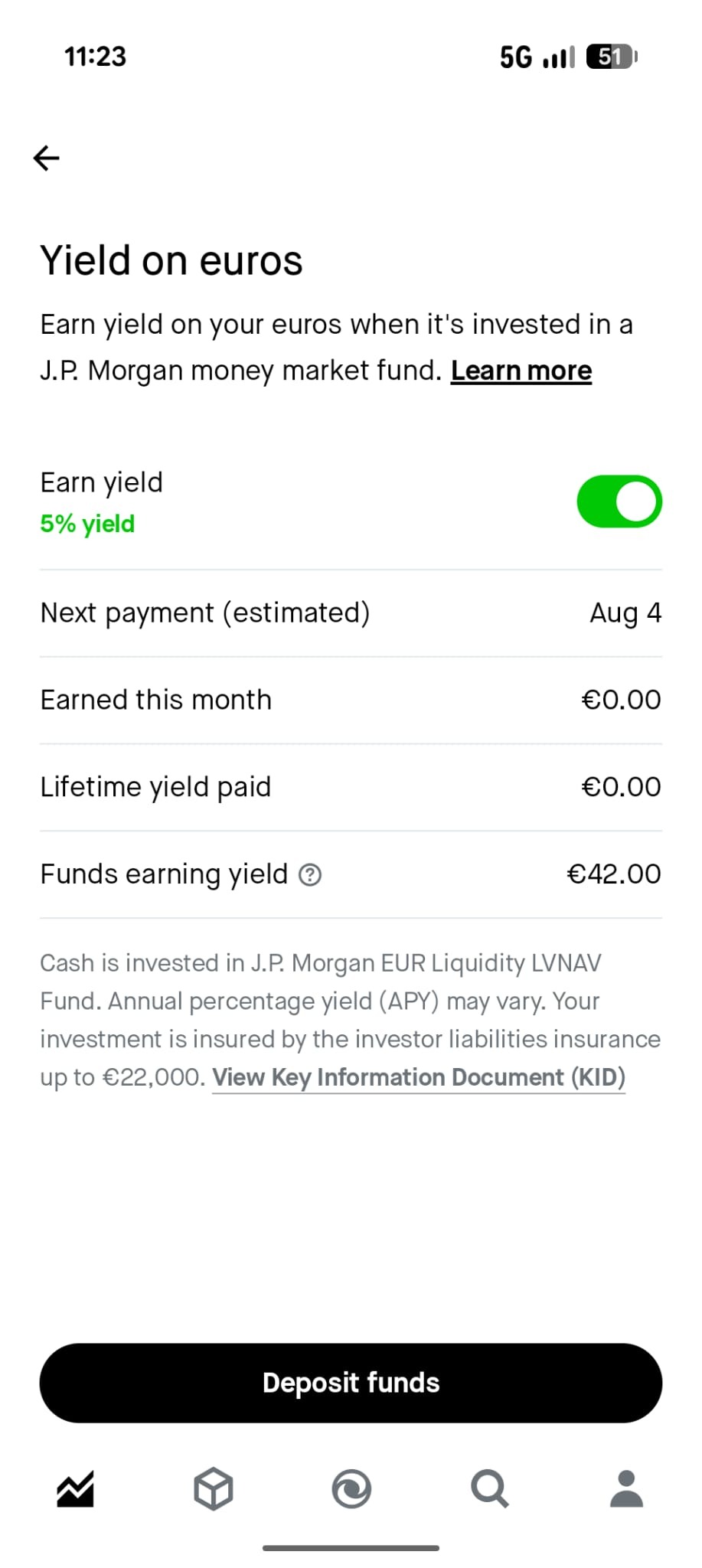

Quando ativas esta funcionalidade, o teu saldo em euros é aplicado, uma vez por dia, no JPMorgan EUR Liquidity LVNAV Fund (ISIN LU2599140782), um fundo do mercado monetário gerido pela JP Morgan Asset Management. É um fundo de altíssima qualidade: notação AAA pelas três principais agências (Fitch, S&P e Moody's), com o nível de risco mais baixo possível na escala regulatória europeia (1 em 7).

Segundo a ficha informativa do próprio fundo (maio de 2026), a sua rentabilidade a 7 dias era de 2,07% e a rendibilidade média a 30 dias andava perto de 2,05%. Depois de o Banco Central Europeu ter subido a taxa da facilidade de depósito para 2,25% em junho, o fundo estará a render qualquer coisa como 2,2% a 2,3%. Não 5%.

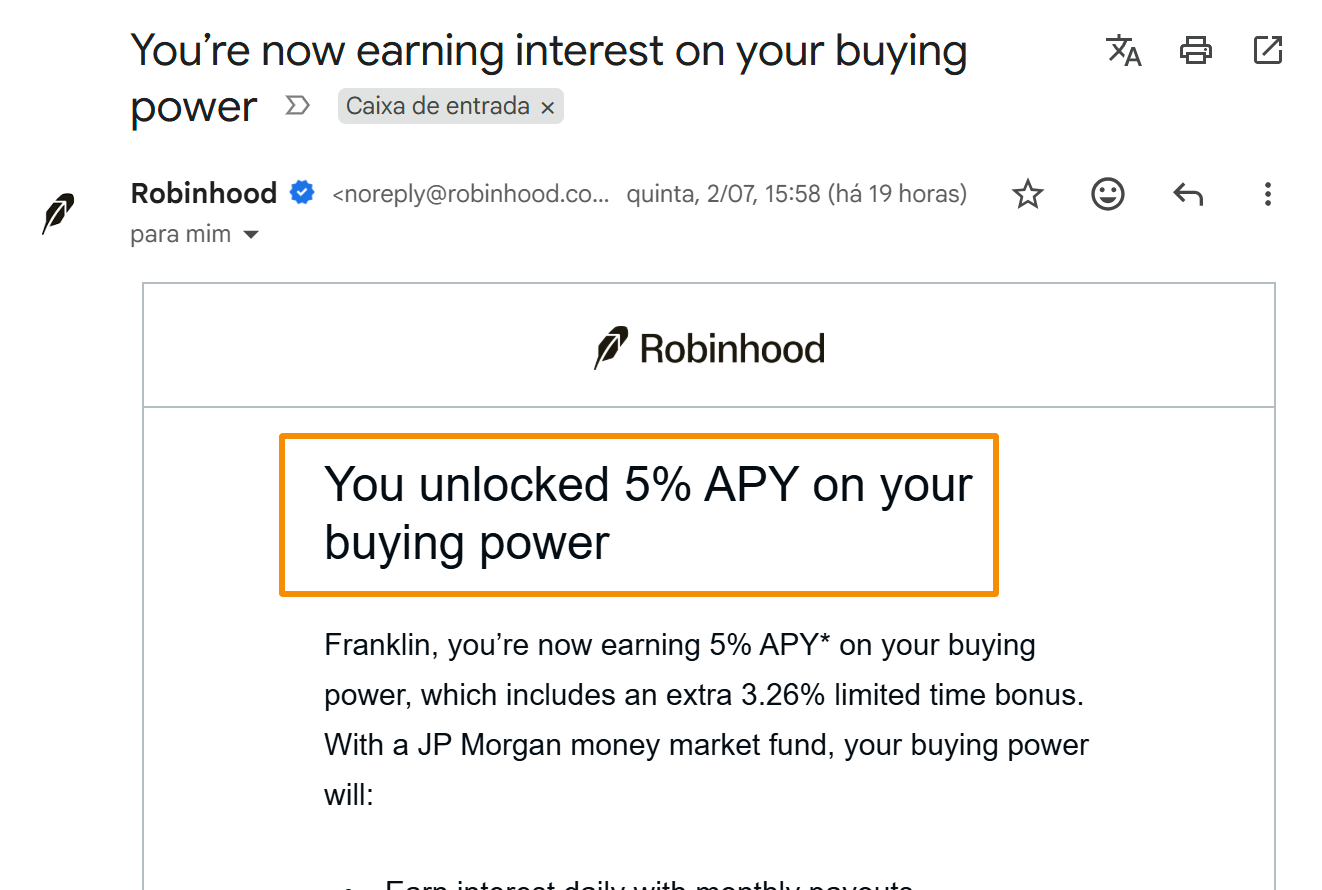

Então como chegam aos 5%? O próprio email da Robinhood dá a pista: chama-lhe um "bónus temporário" (limited time bonus) de 3,26%. Fazendo as contas ao contrário:

- Taxa "normal", sem bónus: 5% - 3,26% = 1,74%

- E 1,74% é, quase ao cêntimo, a yield do fundo (~2,24%) menos a comissão de 0,50% da Robinhood.

Ou seja: a parte genuína e duradoura da remuneração é a yield do fundo menos a comissão. Os 3,26 pontos percentuais extra são um “subsídio” que a Robinhood paga do seu próprio bolso para captar clientes.

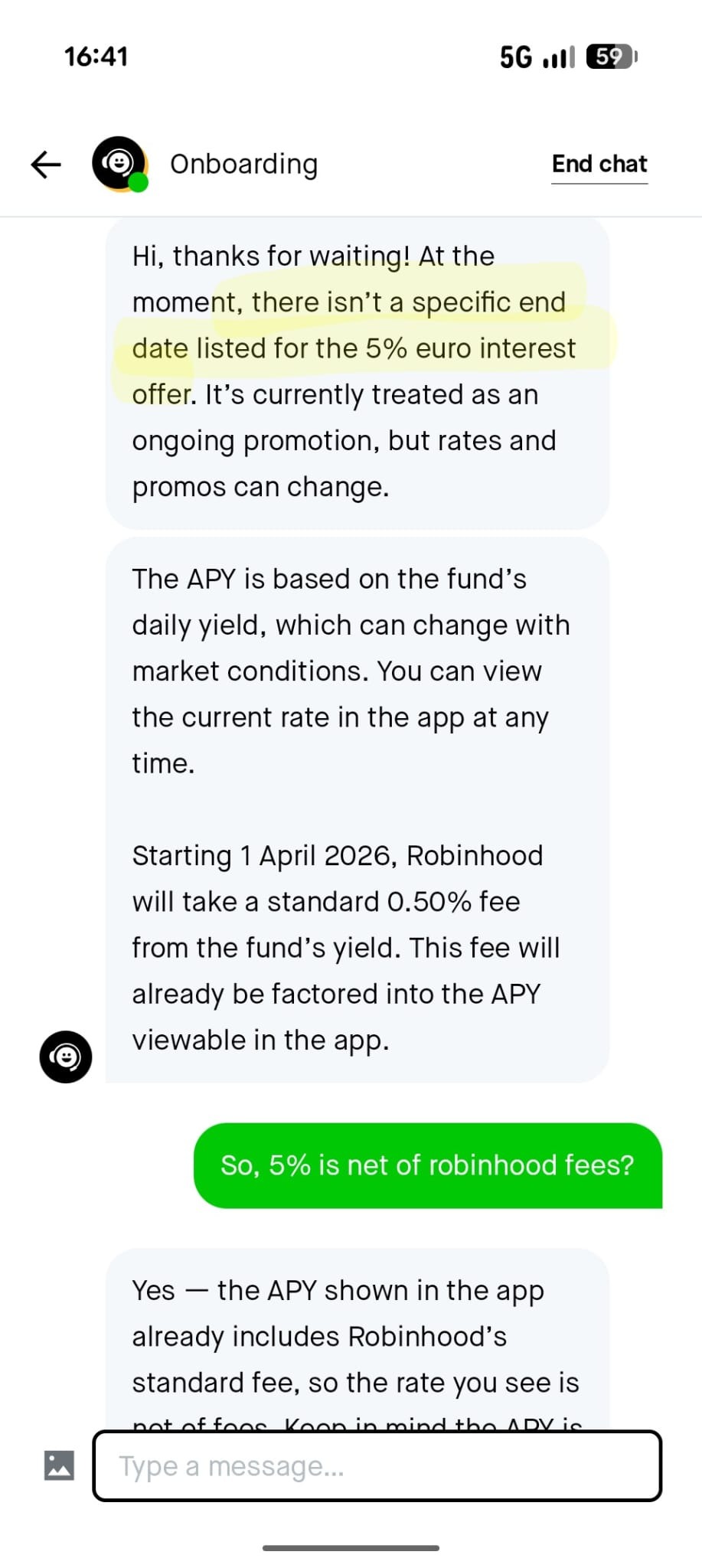

Aqui há uma contradição que vale a pena assinalar: quando contactámos o suporte, foi-nos dito que não existe data de fim definida para a oferta:

Mas o próprio email fala num "bónus temporário" e numa promoção que "termina" e mostra, inclusivamente, uma data com um erro de formatação ("1 Jan., 0001").

Na prática, o que importa é que esta é uma taxa variável: com ou sem data marcada, a Robinhood pode cortá-la quando quiser. Contar com 5% a longo prazo é, muito provavelmente, um erro.

Os 5% ainda têm uma comissão de 0,50% pelo caminho

A Robinhood cobra uma comissão de 0,50% (50 pontos base) sobre a yield anual do fundo. É importante perceberes o que isto faz: reduz permanentemente a tua remuneração em meio ponto percentual face ao que o fundo rende.

Durante a promoção, a Robinhood diz que a taxa que vês na app já está líquida desta comissão (o bónus mais do que compensa a fee). O truque está no "depois": quando o bónus de 3,26 pontos desaparecer, ficas com a yield do fundo menos os 0,50%, ou seja, algo na ordem dos 1,7% aos preços de hoje.

Há ainda um pormenor técnico que convém saber: os juros são calculados diariamente mas não capitalizam (são pagos mensalmente sobre o saldo, sem juro sobre juro). Portanto, apesar de ser anunciado como "APY", na prática comporta-se mais como uma taxa simples anualizada.

É seguro? A regulação e a proteção até 22.000€

Quem está por trás desta oferta é a Robinhood Europe, UAB (RHEU), a subsidiária europeia da Robinhood, sediada em Vílnius, na Lituânia (código de sociedade 306377915). É autorizada e supervisionada pelo Banco da Lituânia (Lietuvos bankas), o regulador financeiro do país.

A comunicação da Robinhood refere que o investimento está protegido "até 22.000€". Isto não é o Fundo de Garantia de Depósitos de 100.000€ a que estás habituado num banco. É o esquema de compensação a investidores da Lituânia, gerido pela Indėlių ir investicijų draudimas. E há duas diferenças fundamentais:

- Só cobre a falha da empresa. Este esquema só entra em ação se a Robinhood Europe for incapaz de te devolver o dinheiro ou os títulos que são teus - por exemplo, por insolvência ou má gestão administrativa. O próprio regulador é explícito: o risco de investimento (a possibilidade de o investimento perder valor) não está coberto. Se o fundo desvalorizar, o prejuízo é teu.

- É um investimento, não um depósito. Como estás a investir num fundo do mercado monetário e não a depositar dinheiro num banco, não se aplica a garantia de depósitos de 100.000€. Aplica-se, no máximo, este teto de 22.000€ e apenas para o cenário de falha da empresa.

Na prática, o risco de mercado de um fundo destes é muito baixo (é literalmente o produto de investimento mais conservador que existe, com o rating máximo). Mas "muito baixo" não é "zero". Em condições extremas de mercado, um fundo monetário pode ter rentabilidade nula ou até negativa, e não há garantia de capital. É esta a diferença entre "seguro como um depósito" e "seguro como um investimento conservador".

Como se compara com a Trade Republic e a Trading 212?

Tirando o bónus, a oferta base da Robinhood fica atrás da concorrência mais direta em Portugal. Aqui fica a comparação com o essencial:

A Trade Republic, por ser um banco regulado na Alemanha (BaFin e Bundesbank), oferece a proteção "forte" dos 100.000€ sobre o saldo em dinheiro, a mesma de um depósito à ordem. A Trading 212 paga 2,40% e mantém boa parte do dinheiro em depósito junto do J.P. Morgan SE, também com cobertura de 100.000€.

A Robinhood tem, hoje, a taxa mais alta por causa do subsídio, mas quando este acabar fica com a taxa mais baixa das três, e com o tipo de proteção mais fraco (22.000€, e só para falha da empresa). Se quiseres ver o panorama completo, incluindo XTB, Revolut e outras, tens o nosso guia das melhores corretoras para ganhar juros em Portugal.

Não te esqueças dos impostos

Como a Robinhood não é uma corretora com sucursal em Portugal, não faz retenção automática de IRS sobre os juros. Isso significa que tens de declarar manualmente estes rendimentos no Anexo J do IRS no ano seguinte e pagar os 28% correspondentes. É um passo extra face a plataformas como a XTB ou a Revolut, que retêm na fonte.

Veredicto: vale a pena?

A oferta é real e o dinheiro está aplicado num fundo do mercado monetário com boa avaliação de rating. Mas os 5% são, sobretudo, uma isca de marketing. Três pontos a reter:

- Os 5% assentam num bónus que pode desaparecer. A remuneração sustentável ronda os 1,7% (yield do fundo menos a comissão de 0,50%), abaixo da Trade Republic e da Trading 212.

- Isto é um investimento, não um depósito. A proteção é de 22.000€ pelo esquema de compensação a investidores da Lituânia, e cobre a falha da empresa, não perdas de mercado. Não confundas com a garantia de depósitos de 100.000€.

- Se o objetivo é o teu fundo de emergência, a combinação de taxa base mais baixa, proteção de 22.000€ e IRS a declarar manualmente torna esta oferta menos apelativa do que aparenta. Vê primeiro o nosso guia sobre onde investir o teu dinheiro em Portugal.

Para quem já usa a Robinhood na Europa (por causa dos tokens de ações e cripto), aproveitar o bónus enquanto ele existe pode fazer sentido.

Para novos clientes, poderá certamente ser uma opção a considerar, mas não com o pensamento de "5% garantidos e seguros como no banco" por que não é esse o caso.