Klarna em Portugal: como funciona, opiniões & alternativas

A Klarna, fundada em 2005 em Estocolmo, tem como missão facilitar compras online. Opera em mais de 25 países, conta com mais de 119 milhões de utilizadores ativos e mais de 1 milhão de lojas parceiras. Oferece pagamentos diretos e prestações, de forma simples e segura em marcas como a Zara, IKEA ou Shein.

No dia 10 de setembro de 2025, a empresa estreou-se na bolsa de Nova Iorque com uma avaliação de 19,6 mil milhões de dólares, conseguindo angariar 1,37 mil milhões de dólares (~1,17 mil milhões de euros).

Nesta análise, focaremos a nossa atenção não só na perspetiva de um consumidor, mas também na visão de um aforrador, já que a Klarna oferece contas poupança (Flex e a prazo fixo).

Nota: Caso sejas um comerciante e queiras saber mais sobre como a Klarna te pode ajudar, consulta esta página.

Visão geral

A Klarna consolidou-se como uma das fintechs mais relevantes do mundo, transformando a forma como consumidores e comerciantes encaram os pagamentos online. O seu modelo assenta em oferecer flexibilidade ao utilizador:

- Pagar imediatamente, tal como com a Paypal ou outras fintech;

- Ao fim de 30 dias;

- Ou em 3 prestações sem juros

Para as marcas, a Klarna representa uma ferramenta de conversão e fidelização ao reduzir as barreiras de compra e, como tal, aumenta a probabilidade de finalização no checkout. É por isso que grandes nomes do retalho, como Nike, IKEA, H&M ou Shein, já integram a Klarna nas suas lojas online e físicas em diferentes mercados.

O impacto vai além da experiência de compra: muitos comerciantes reportam maiores volumes de vendas e carrinhos médios mais elevados quando oferecem Klarna como opção de pagamento.

Nos últimos anos, a Klarna expandiu o seu leque de serviços, não se limitando a soluções de “compre agora, pague depois” (“Buy now, pay later” (BNPL), em inglês). Em Portugal, disponibiliza contas poupança, cartões virtuais, funcionalidades de comparação de preços e até recomendações personalizadas de compras.

A recente IPO em Nova Iorque reforça essa ambição. Ao captar capital significativo e abrir-se ao escrutínio público, a Klarna dá um passo importante rumo à consolidação da sua posição global.

Para consumidores portugueses, a presença da Klarna significa mais opções de pagamento em marcas conhecidas, mas também a possibilidade de aceder, a médio prazo, a serviços financeiros complementares que podem competir diretamente com bancos tradicionais e outras fintechs já presentes em Portugal.

Destaques

*No site, fala em cashback até 10%, mas na app vemos lojas a oferecer cashback até 15%, como revelam os screenshots da minha conta pessoal mais embaixo.

Como funciona a Klarna em Portugal

Em Portugal, a Klarna está integrada sobretudo em lojas online de moda, tecnologia e lifestyle.

A opção mais popular é o “Pague em 3”, que permite dividir o valor da compra em três prestações iguais, sem juros, cobradas automaticamente no cartão ou na conta associada.

Também existe a possibilidade de pagar mais tarde, tipicamente até 30 dias após a compra, dando ao consumidor mais flexibilidade para gerir o orçamento sem custos adicionais, desde que cumpra os prazos definidos.

A experiência é simples e transparente: todas as compras ficam centralizadas na aplicação Klarna, que permite acompanhar pagamentos futuros, gerir prestações e até receber alertas de vencimento. Em caso de devolução do produto, o processo é igualmente facilitado, já que a Klarna suspende ou ajusta os pagamentos automaticamente quando o comerciante confirma a devolução.

É importante referir que a Klarna faz uma análise “rápida” de risco antes de aprovar compras a crédito. Embora não cobre juros ou taxas adicionais nas modalidades standard, pode aplicar penalizações se houver falha no pagamento. Assim, apesar de ser uma ferramenta prática, exige responsabilidade financeira para evitar custos desnecessários.

Formas de pagamento

Nesta secção, vamos detalhar cada um das três modalidades de pagamento referidas acima:

- Pagamento imediato: pagas a totalidade com o teu cartão de crédito ou cartão de débito.

- Pagamento em 30 dias: permite receber o produto e só pagar depois, sem juros adicionais, desde que cumpras o prazo definido. A Klarna envia lembretes para não te esqueceres.

- Pagamento em 3 prestações sem juros: divide a compra em três partes iguais, debitadas automaticamente no cartão ou na conta associada. Também aqui a Klarna envia lembretes para não te esqueceres.

Estas opções de flexibilidade fazem parte da popularidade da Klarna. Contudo, em caso de incumprimento, podem ser aplicadas taxas fixas de atraso (entre 3€ a 5€, conforme o valor em dívida). Por isso, é fundamental que tenhas atenção ao calendário de pagamentos e uses a app para receber alertas e notificações.

Para uma análise mais detalhada dos riscos associados, recomendamos o artigo “Klarna é seguro?”, que aprofunda o impacto do “compre agora, pague depois” nas finanças pessoais e detalha mais alguns pontos quanto à segurança da plataforma.

O que acontece se não pagar? Como é que a Klarna ganha dinheiro?

No artigo, "Klarna é seguro?", falamos de tópicos interessantes, mas que não incluímos neste artigo. Exemplos:

- O que acontece se não pagar?

- Como é que a Klarna ganha dinheiro?

Se tiveres curiosidade, visita esse artigo como complemento a esta análise.

Compras e recompensas

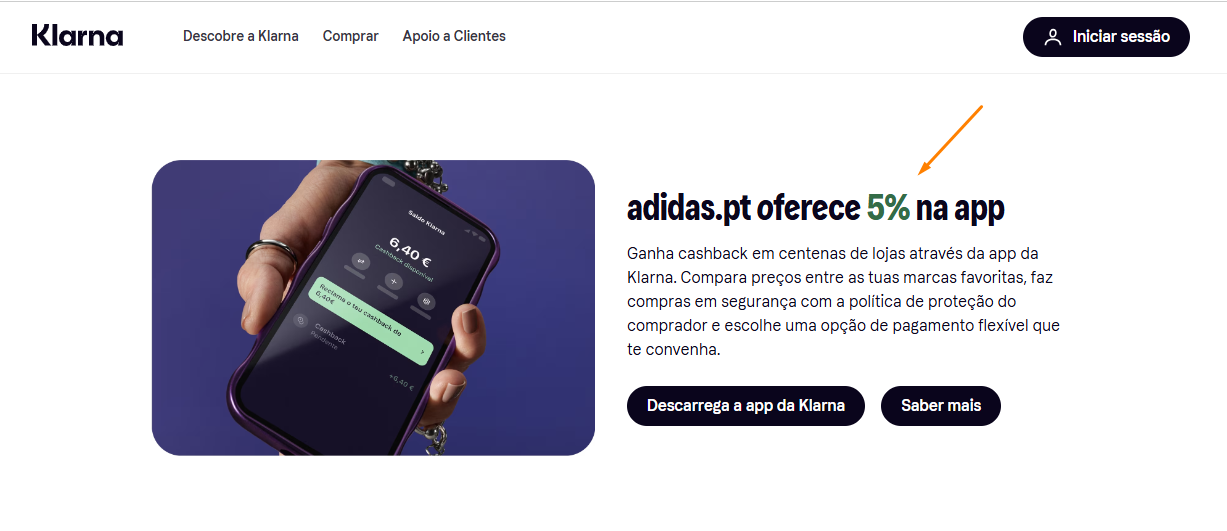

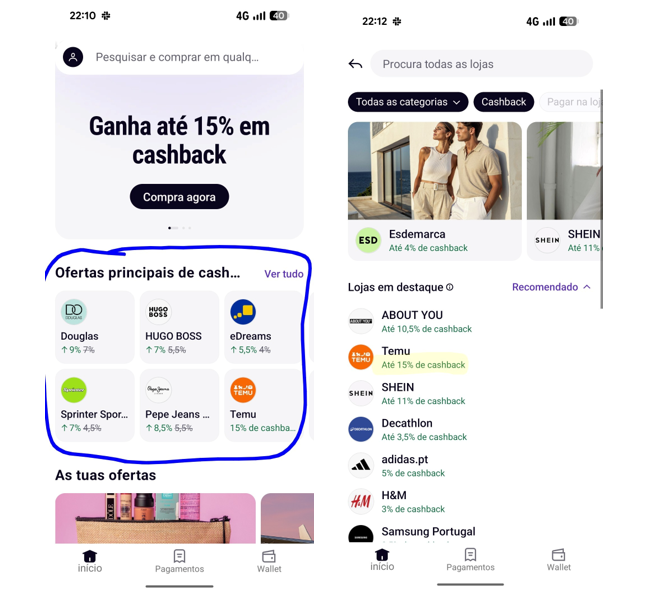

Além da flexibilidade de pagamento, a Klarna procura incentivar o consumo através de cashback. Em Portugal, os utilizadores podem receber até 15% de cashback em marcas parceiras, quando a compra é feita pela app.

Por exemplo, a Adidas oferece 5% de cashback:

Podes explorar todas as empresas que oferecem cashback através da app:

O valor resultante do cashback pode ficar a acumular no Saldo Klarna, que pode ser usado para pagar futuras prestações, novas compras ou ganhar juros sobre esse dinheiro poupado.

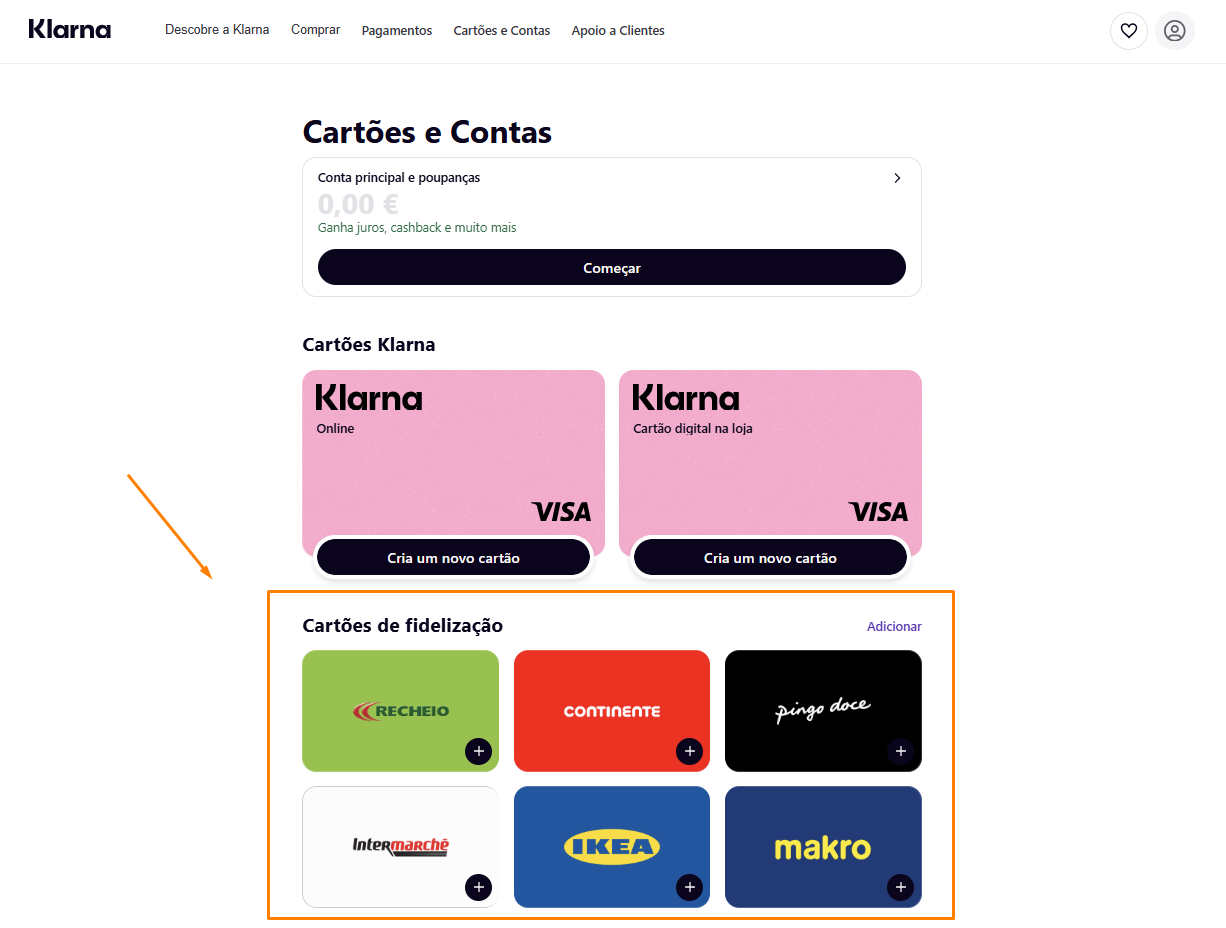

Em “cartões e compras”, ainda podes adicionar cartões de fidelização:

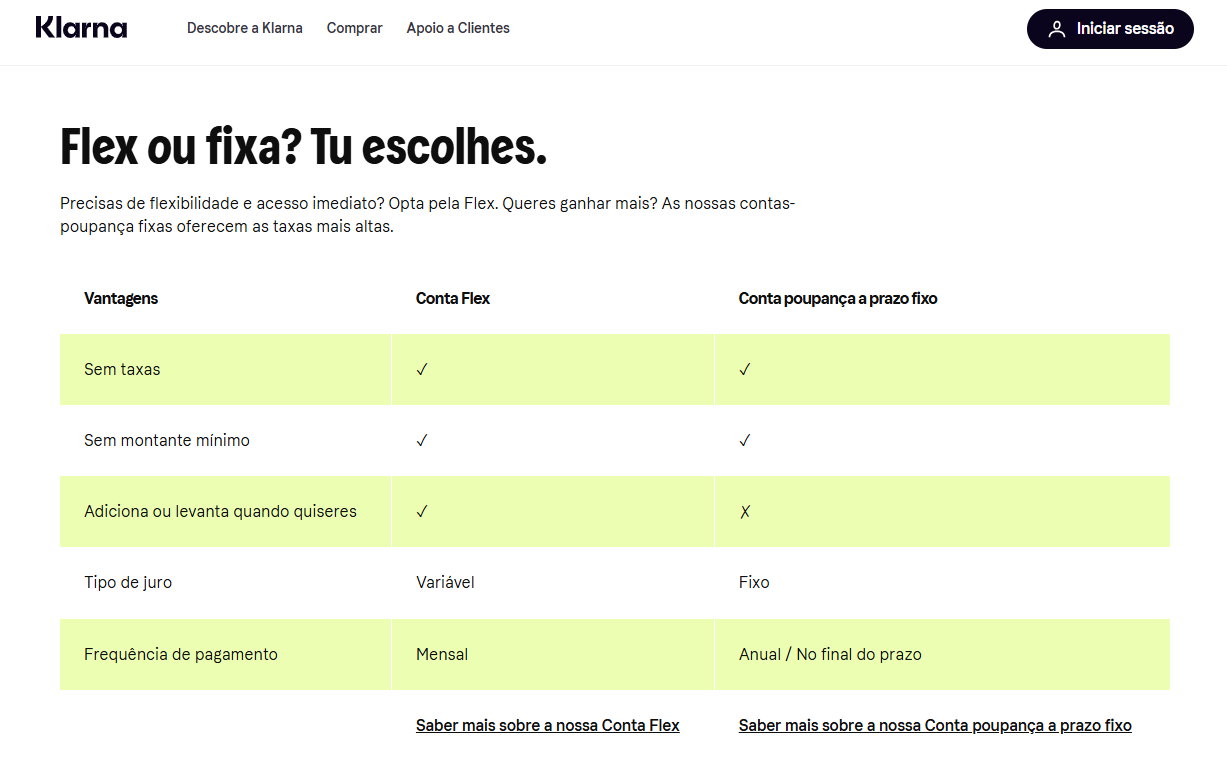

Contas poupança

Para além de facilitar pagamentos, a Klarna também te permite rentabilizar o teu dinheiro das seguintes formas:

- Conta Flex: Taxa de juro de 1,95% (à data de agosto de 2026). É uma conta que funciona da mesma forma que um depósito à ordem, ou seja, podes levantar dinheiro quando quiseres, sem restrições e sem comissões. Pode ser usado como um fundo de emergência, por exemplo.

- Conta poupança a prazo fixo: Podes ter uma taxa de juro de até 3,10% (à data de agosto de 2026). Tal como o nome indica, o montante é investido por um determinado período que pode ir desde 3 meses até 48 meses e não podes resgatar durante esse período. Funciona de forma semelhante a um depósito a prazo, sendo que na maioria dos depósitos a prazo dá para resgatar mais cedo, mas perdem-se os juros. É adequado para objetivos de médio a longo prazo.

.png)

TANB, a agosto de 2026. Taxas sujeitas a alterações pela Klarna.

Comparação de ambas as opções de poupança:

Em ambos os casos, o teu dinheiro está protegido pelo sistema de garantia de depósitos sueco, até ao montante máximo de 1.150.000 SEK (cerca de 100.000 euros) por cliente

Se quiseres explorar outras contas remuneradas e saber mais sobre o sistema de garantia de depósitos (sueco ou português), deixamos aqui os seguintes artigos:

Por fim, a Klarna tem um serviço de apoio ao cliente disponível 24 horas por dia, 7 dias por semana, acessível diretamente pela aplicação ou através do site oficial. O contacto pode ser feito por chat em tempo real ou por email.

Opiniões e feedback de utilizadores da Klarna

A maioria das opiniões sobre a Klarna são positivas, como evidenciado pela sua classificação superior a 4 estrelas no TrustPilot (~500.000 avaliações).

.png)

Eis alguns pontos que surgem com frequência:

Vantagens apontadas pelos clientes:

- Processo de pagamento simples e intuitivo, diretamente na app.

- Flexibilidade para dividir compras em 3 prestações sem juros.

- Cashback atrativo em algumas lojas parceiras.

- App considerada prática para organizar compras e prestações.

Críticas comuns:

No Portal da Queixa, é possível observar várias reclamações:

- Alguns utilizadores relatam dificuldades na aprovação de compras, mesmo com bom histórico de crédito;

- Queixas relacionadas com taxas de atraso (3 a 5 €), que podem parecer “custos ocultos” a quem não cumpre os prazos.

- Risco de acumulação de dívida, sobretudo para utilizadores menos disciplinados.

- Em alguns casos, resposta lenta do apoio ao cliente.

Alternativas à Klarna em Portugal

Apesar da popularidade da Klarna, existem outras soluções de “compre agora, pague depois” ou de financiamento pessoal que podem ser interessantes:

Gestlifes

É uma fintech portuguesa, com a qual temos parceria, que atua como intermediária de crédito pessoal.

Não oferece pagamentos fracionados, mas compara várias propostas de bancos e financeiras em Portugal. Ajuda o utilizador a encontrar crédito pessoal com melhores condições (juros, prazos, montantes).

Pode ser indicado para quem procura empréstimos de maior valor ou financiamento mais estruturado, em vez de compras parceladas de curto prazo.

Outras alternativas BNPL ou crédito em Portugal

- Scalapay: semelhante à Klarna, permite dividir compras em 3 prestações sem juros, muito usado em e-commerces de moda e lifestyle.

- Alma: solução BNPL presente em alguns retalhistas europeus, com presença limitada em Portugal.

- Cartões de crédito tradicionais: ainda a opção mais usada em Portugal para parcelar compras, com a vantagem de aceitação universal, mas com TAN/TAEG superiores.

Vale a pena usar a Klarna em Portugal?

A Klarna apresenta-se como muito mais do que uma solução de “compre agora, pague depois”. Em Portugal, combina pagamentos flexíveis, cashback atrativo e até produtos de poupança com taxas competitivas.

Para os consumidores, isto traduz-se em conveniência, maior poder de escolha e a possibilidade de integrar numa só aplicação a gestão de compras e parte das finanças pessoais.

No entanto, é fundamental reforçar a importância da responsabilidade financeira. As opções de pagamento diferido podem facilitar o controlo do orçamento no curto prazo, mas também representam um risco de acumulação de dívidas se não forem usadas de forma disciplinada. Como vimos, taxas de atraso entre 3€ a 5€ podem ser aplicadas em caso de incumprimento. Podes saber mais sobre isto no nosso artigo dedicado:

Do ponto de vista de aforrador, a Klarna oferece alternativas interessantes através das suas contas de poupança Flex e a prazo fixo, com taxas até 3,10% e cobertura pelo fundo de garantia de depósitos sueco. Ainda assim, convém comparar estas condições com depósitos a prazo de bancos portugueses, que oferecem a vantagem da familiaridade regulatória.

Em suma, a Klarna reforça a sua presença em Portugal como um player relevante no cruzamento entre consumo e poupança. É uma ferramenta útil, mas que deve ser utilizada com consciência e planeamento, sobretudo quando envolve crédito ao consumo.