Certificados de aforro e IRS: é preciso declarar?

Com a chegada da época de entrega do IRS, uma das pesquisas mais frequentes é "certificados de aforro IRS". A dúvida é compreensível: afinal, os juros dos certificados de aforro têm de ser incluídos na declaração de IRS?

A resposta curta é não, não é obrigatório. Mas em alguns casos pode compensar declarar, e é isso que vamos explicar neste artigo - passo a passo, com exemplos concretos.

Como são tributados os certificados de aforro?

Os juros dos certificados de aforro (e também os prémios de permanência) estão sujeitos a IRS, com uma taxa liberatória de 28%, retida diretamente na fonte.

Na prática, isto significa que quando os juros são creditados na tua conta, o IGCP (Agência de Gestão da Tesouraria e da Dívida Pública) já reteve 28% e entregou esse valor ao Estado. O montante que recebes já está líquido de impostos.

Este regime é exatamente igual ao dos depósitos a prazo e dos certificados do Tesouro - todos com retenção na fonte à mesma taxa de 28%.

É obrigatório declarar os certificados de aforro no IRS?

Como referido na introdução: Não. Tendo em conta que o imposto já foi retido na fonte a 28%, a tua situação fiscal relativa a estes rendimentos está automaticamente regularizada. Se não fizeres nada, os 28% ficam retidos e não precisas de incluir nada na tua declaração de IRS.

Isto é diferente, por exemplo, de rendimentos obtidos por meio de corretoras estrangeiras (dividendos, mais-valias de ETFs, juros), que têm de ser obrigatoriamente declarados no Anexo J.

Quando compensa declarar? O englobamento

Embora não seja obrigatório, em certos casos pode compensar declarar os juros dos certificados de aforro e optar pelo englobamento.

O englobamento consiste em somar estes rendimentos de capitais (categoria E) aos restantes rendimentos (salários, pensões, etc.), para que todos sejam tributados à taxa do teu escalão de IRS, em vez da taxa fixa de 28%.

A lógica é simples: se a tua taxa de IRS for inferior a 28%, estás a pagar mais imposto do que devias sobre os juros. Ao englobar, podes recuperar a diferença.

Até que rendimento compensa?

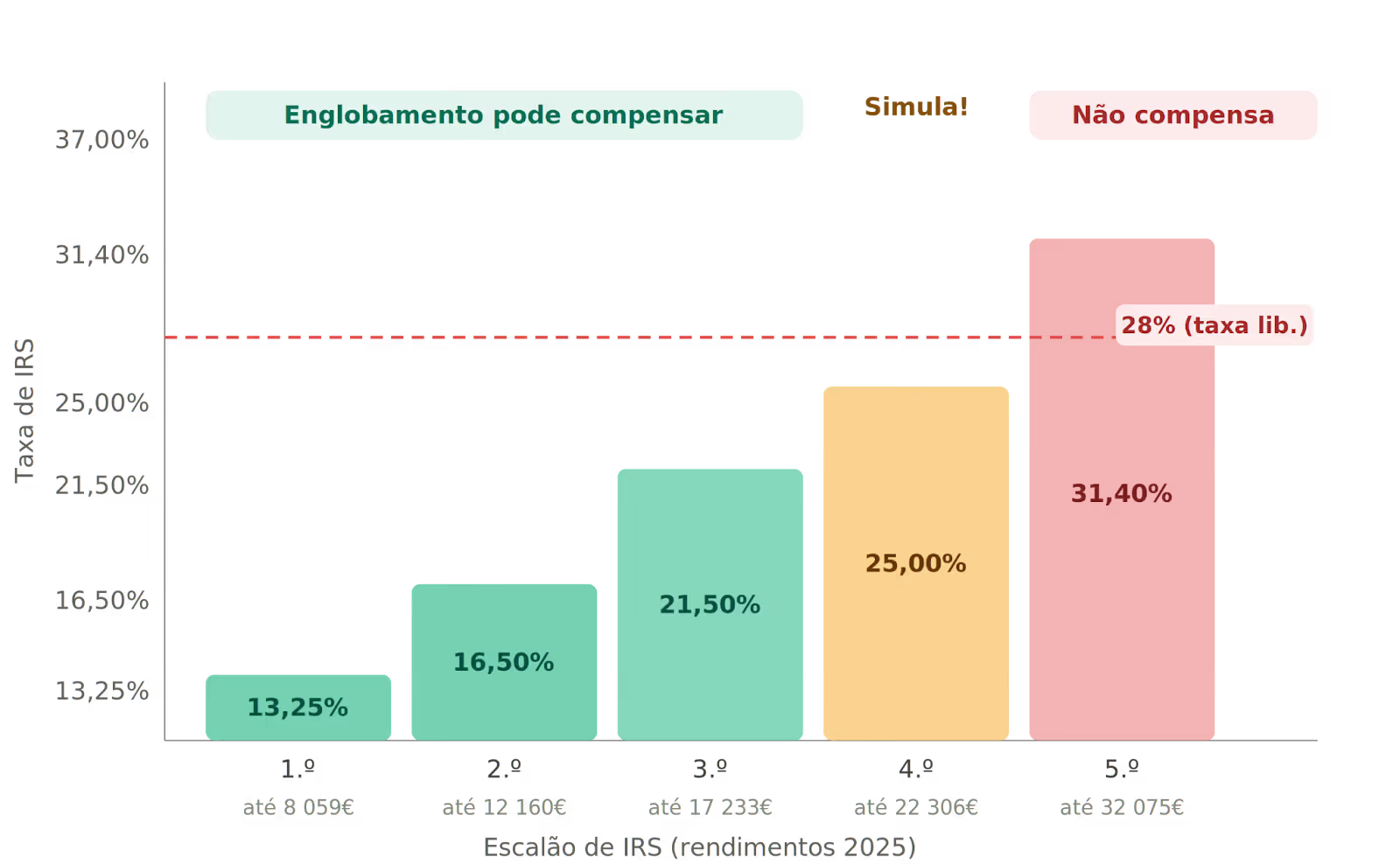

Para a declaração de IRS a entregar em 2026 (rendimentos de 2025), os escalões relevantes são:

A partir do 5.º escalão, a taxa marginal já ultrapassa os 28%, pelo que o englobamento deixa de compensar. Na prática, o englobamento é potencialmente vantajoso para contribuintes com rendimento coletável inferior a 22 306 € (limite do 4.º escalão).

Nota: rendimento coletável não é o mesmo que rendimento bruto. Para trabalhadores por conta de outrem, o rendimento coletável calcula-se subtraindo a dedução específica (4 462,15€ em 2025) do rendimento bruto anual. Um salário bruto anual de ~26 700€ corresponde a um rendimento coletável de ~22 300€.

Exemplo 1: quando o englobamento compensa

A Maria trabalha a tempo parcial e tem um rendimento bruto anual de 14 000€. Depois da dedução específica de 4 462,15€, o seu rendimento coletável é de 9 537,85€, o que a coloca no 2.º escalão de IRS (taxa normal de 16,50%).

Durante o ano, recebeu 300€ de juros brutos dos certificados de aforro, dos quais foram retidos 84€ (28%).

- Sem englobamento: A Maria paga 84€ de imposto sobre os juros (28%). Não declara nada no IRS.

- Com englobamento: Ao adicionar os 300€ de juros ao seu rendimento coletável (que passa para 9 837,85€, ainda no 2.º escalão), esses juros passam a ser tributados à taxa efetiva do seu escalão - significativamente abaixo dos 28%. A Maria recupera parte dos 84€ retidos na fonte.

Poupança estimada: A Maria pode recuperar cerca de 30-40€, dependendo do cálculo exato da Autoridade Tributária (AT). Pode não parecer muito, mas para quem tem rendimentos mais baixos e montantes maiores em certificados de aforro, a diferença pode ser relevante.

Exemplo 2: quando o englobamento NÃO compensa

O João tem um rendimento bruto anual de 40 000€. Depois da dedução específica, o seu rendimento coletável é de 35 537,85€, o que o coloca no 6.º escalão de IRS (taxa normal de 34,90%).

Recebeu 500€ de juros brutos dos certificados de aforro, sobre os quais foram retidos 140€ (28%).

- Sem englobamento: O João paga os 140€ retidos (28%) e não declara nada.

- Com englobamento: Ao adicionar os 500€ ao rendimento coletável, esses juros seriam tributados à taxa marginal do seu escalão - 37%, superior aos 28% já retidos. O João acabaria por pagar mais imposto.

Conclusão: O João não deve optar pelo englobamento. A taxa liberatória de 28% é, neste caso, mais favorável.

Atenção: o englobamento é "tudo ou nada"

Quando optas pelo englobamento dos juros dos certificados de aforro, tens de englobar todos os rendimentos da categoria E (Anexo E). Isto inclui juros de depósitos a prazo, certificados do Tesouro e outros rendimentos de capitais.

Não é possível englobar apenas os certificados de aforro e deixar de fora os depósitos a prazo, por exemplo. Por isso, antes de decidir, tem em conta todos os rendimentos de capitais que tenhas recebido.

Caso especial: mínimo de existência

Se o teu rendimento global for muito baixo (até ao valor do mínimo de existência - 12 480€ em 2025), o englobamento pode não trazer vantagem porque o abatimento do mínimo de existência pode anular o benefício. Nestes casos, o ideal é simular ambas as opções no Portal das Finanças antes de submeter.

Caso especial: quem não tem retenção na fonte no salário

Há um caso particularmente interessante: trabalhadores isentos de retenção na fonte (por terem rendimentos abaixo do limiar de retenção) que têm certificados de aforro.

Mesmo sem qualquer retenção no salário, o Estado reteve 28% dos juros dos certificados de aforro. Se o escalão de IRS dessas pessoas for inferior a 28%, podem recuperar parte (ou até a totalidade) desse imposto retido ao declarar os juros e optar pelo englobamento.

Ou seja: é possível receber reembolso de IRS mesmo sem ter feito retenções no salário, simplesmente por ter pago imposto sobre os juros dos certificados de aforro.

Como declarar os certificados de aforro no IRS - passo a passo

Se decidires englobar, segue estes passos:

Passo 1: obter a declaração de rendimentos

Precisas de um documento com o valor dos juros brutos recebidos e o imposto retido na fonte. Podes obtê-lo de duas formas:

- Opção A - AforroNet (online): Acede a aforronet.igcp.pt, entra na tua conta e clica em "Declaração de Rendimentos" → "Imprimir". Se ainda não tens acesso ao AforroNet, podes aderir seguindo as instruções no site do IGCP.

- Opção B - Presencialmente: Preenche o modelo 713 (Pedido de Declaração para Englobamento de Rendimentos) e entrega-o numa Loja CTT ou envia por correio para: IGCP - Agência de Gestão da Tesouraria e da Dívida Pública Av. da República, 57 - 6.º 1050-189 Lisboa.

Passo 2: preencher o Anexo E no Portal das Finanças

No Portal das Finanças, ao preencher a tua declaração de IRS:

- Adiciona o Anexo E:

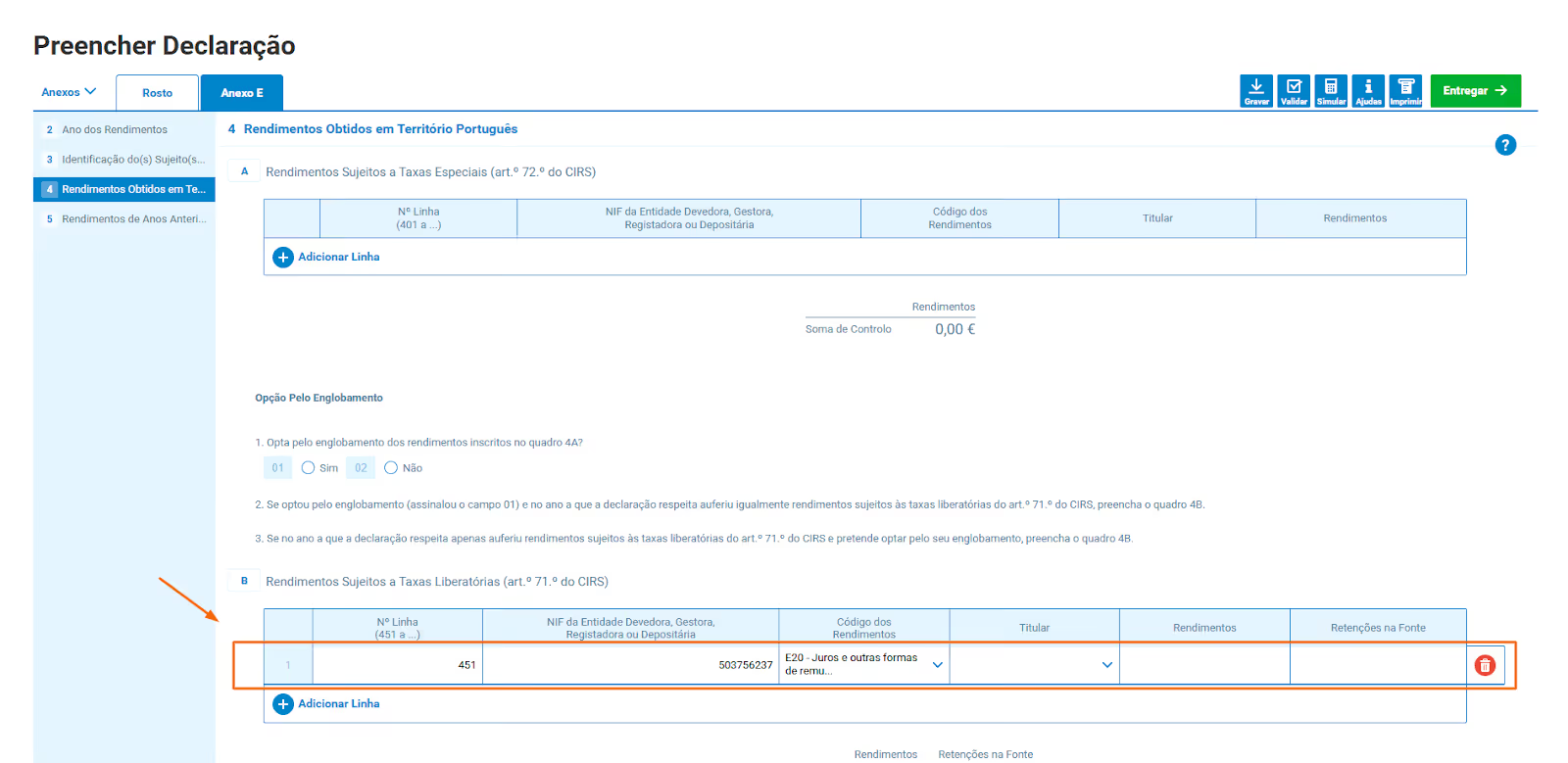

- Vai ao Quadro 4B

- Adiciona uma nova linha com os seguintes dados:

- NIF da Entidade Devedora: 503 756 237 (IGCP)

- Código dos Rendimentos: E20

- Rendimentos brutos: (valor indicado na declaração do AforroNet)

- Retenções na fonte: (valor indicado na declaração do AforroNet)

Ao preencher o Quadro 4B, estás automaticamente a optar pelo englobamento - não é necessário assinalar nenhuma opção adicional.

Passo 3: simular e comparar

Antes de submeter a declaração:

- Completa a declaração com o Anexo E (1.000€ num certificado de aforro, no nosso exemplo) e clica em Simular. Anota o resultado:

Neste exemplo, temos um valor a receber de 392,54€.

- Remove o Anexo E e simula novamente sem ele:

Sem a declaração no anexo E, o valor a receber é de 332,54€.

- Compara os dois valores. Se o cenário com Anexo E te dá um reembolso maior (ou menos imposto a pagar), compensa englobar.

Neste exemplo, ao declarar os 1 000€ de juros brutos dos certificados de aforro, o reembolso sobe de 332,54€ para 392,54€ (uma poupança de 60€). O rendimento coletável (~12 655€) cai no 3.º escalão, onde a taxa efetiva é inferior aos 28% retidos na fonte, pelo que o englobamento compensa.

Nem sempre é assim. Para quem tem rendimentos muito baixos (perto do mínimo de existência), declarar os juros pode aumentar o rendimento global o suficiente para reduzir o abatimento por mínimo de existência, anulando a vantagem. E para quem está acima do 4.º escalão, a taxa já ultrapassa os 28%. Por isso, simula sempre as duas opções antes de submeter.

Esta é a forma mais segura de decidir, porque a AT calcula tudo automaticamente - incluindo deduções, mínimo de existência, e eventuais interações com outros rendimentos.

Resumo: quando declarar e quando não declarar

Conclusão

Os certificados de aforro não precisam de ser declarados no IRS - o imposto de 28% é retido automaticamente na fonte.

No entanto, para quem tem rendimentos mais baixos (rendimento coletável até ~22 306€), vale a pena simular o englobamento no Portal das Finanças. A diferença pode ser de algumas dezenas de euros, e o processo é simples.

Na dúvida, simula sempre ambas as opções antes de submeter. Demora 5 minutos e pode poupar-te dinheiro. E se tens um PPR, não te esqueças de verificar também o benefício fiscal do PPR no IRS - esse sim, precisa de ser confirmado na declaração.

Nota: Este artigo é meramente informativo e não constitui aconselhamento fiscal. Para situações específicas, consulta um contabilista ou a Autoridade Tributária.