Análise ao PPR SGF Doutor Finanças - Golden SGF (2026)

O PPR SGF Doutor Finanças, comercializado em parceria com a Doutor Finanças e gerido pela Golden SGF (com aconselhamento da Dolat Capital), tornou-se um dos PPR mais visíveis do mercado português nos últimos anos. Foi lançado em outubro de 2022, beneficiou de uma forte campanha de distribuição via Doutor Finanças, e tem aparecido recorrentemente em rankings de rentabilidade pela APFIPP.

Se ainda não estás familiarizado com este tipo de produto, vê primeiro as bases sobre PPR.

É um PPR sob a forma de fundo de pensões, com perfil de risco médio-alto, cuja proposta é simples: investir os teus reforços em ETFs passivos das maiores casas mundiais (Vanguard, BlackRock, State Street, Amundi, DWS), com forte exposição a ações globais e diversificação por classes de ativos. À primeira vista, parece a fórmula ideal para um investidor moderno: estrutura PPR (com vantagens fiscais), conteúdo passivo (com custos baixos).

Mas, como veremos ao longo desta análise, o conjunto não é tão simples como parece. Este PPR tem uma característica que o distingue de quase todos os concorrentes e que, em determinadas alturas, transforma drasticamente a equação dos custos para o investidor.

Para comparar este PPR com outros pares da mesma classe de risco, podes usar o nosso comparador de PPR.

Sumário do PPR

O PPR SGF Doutor Finanças é um Fundo de Pensões Aberto. Distingue-se pela filosofia 100% passiva no conteúdo - apenas ETFs - mas a alocação entre classes de ativos (ações, obrigações, matérias-primas, liquidez) é decidida ativamente pela equipa de gestão.

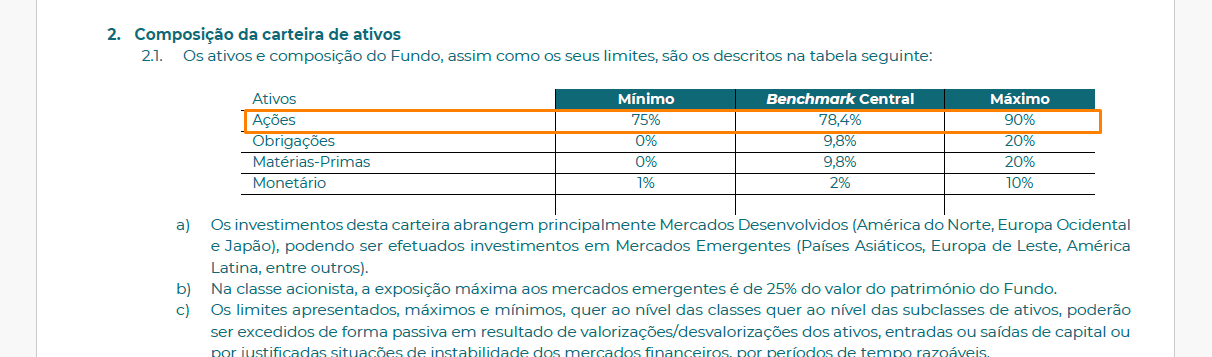

É um PPR sob a forma de fundo de pensões (uma das três formas legais possíveis para um PPR, a par dos fundos de investimento e dos seguros PPR). A política de investimento permite, em condições estáveis, uma exposição central de 78,4% a ações - dentro de uma janela de 75% a 90%:

À data da última atualização da classe de risco (com referência a 31 de agosto de 2025, segundo o documento informativo), o fundo está classificado em SRRI 5 numa escala de 1 a 7 - o que o coloca claramente como um produto de risco médio-alto.

Em termos de dimensão, o fundo geria 10.87 milhões de euros à data de 31 de março de 2026, com mais de 1.350 participantes. É um PPR pequeno em volume - cerca de 30 vezes menor que PPR equilibrados estabelecidos como o Alves Ribeiro PPR (que gere mais de 350 milhões), mas tem crescido a um ritmo significativo: o AUM mais do que duplicou nos últimos 9 meses (era de cerca de 5 milhões em meados de 2025).

As características-chave em resumo:

Comissões: aqui é onde a história complica

Esta secção é, sem qualquer dúvida, a mais importante de toda a análise. O PPR SGF Doutor Finanças tem uma estrutura de custos invulgar no panorama nacional e que merece ser explicada com cuidado.

Os custos diretos do fundo são os seguintes:

À primeira vista, as comissões fixas (0,92% + 0,08% = 1%) são até competitivas - estão abaixo da média da indústria nacional. Mas o que distingue este PPR é a comissão de gestão variável de 10% sobre a valorização anual.

Como funciona a comissão variável

Em cada ano civil em que o valor da unidade de participação termine acima do nível mais alto histórico (mecanismo de High-Water Mark), o fundo cobra 10% sobre essa valorização, líquida das outras comissões. É uma estrutura típica de produtos de gestão alternativa (hedge funds) - rara em PPR portugueses.

Para perceberes em mais detalhe a diferença estrutural entre comissões fixas e comissões de performance, e os incentivos que cada uma cria, lê o nosso artigo Comissão fixa vs comissão de performance: o que muda para o investidor?.

Em termos práticos, isto significa que:

- Em anos negativos ou neutros: pagas apenas a comissão fixa (1%). Sem surpresas.

- Em anos positivos: os custos disparam. Se o fundo ganhar 10% num ano, pagas mais ~1 ponto percentual de comissão variável - duplicando o custo total. Se ganhar 20%, pagas ~2 pontos percentuais.

O impacto real: 5,38% em 2024

Esta estrutura não é teórica. Em 2024, um ano excelente para os mercados, o fundo apresentou uma rentabilidade bruta de cerca de 19% e os encargos correntes totais (TER) atingiram 5,38% do património médio.

Segundo a investigação do ECO publicada em junho de 2025, este foi o valor de encargos correntes mais elevado de toda a oferta nacional de PPR - acima de 1.000 PPR analisados.

Para colocar este número em perspetiva:

Fontes: ECO (junho 2025), factsheets dos respetivos produtos. Os encargos correntes do PPR SGF Doutor Finanças variam significativamente de ano para ano em função da rentabilidade observada.

É verdade que este número assenta numa convenção contabilística - a comissão variável é calculada uma vez por ano, sobre o ganho desse ano. Em anos seguintes em que o fundo não atinja um novo máximo histórico, a comissão variável é zero. Mas o ponto crítico é este: quanto maior o sucesso da estratégia, maior a fatia que vai para a SGF, e menor a que fica para ti.

Comparação com a alternativa direta

Se comprasses o Vanguard LifeStrategy 80% Equity (V80A) numa corretora portuguesa, pagarias 0,25% ao ano, ponto. Sem variável. Sem high-water mark. A diferença entre 5,38% e 0,25% é de 5,13 pontos percentuais - num único ano forte. Sobre um investimento de 10.000€, são 513€ a menos no teu bolso, em troca de uma estrutura PPR.

Esta comparação não é justa em todos os anos, mas é exatamente o problema: a estrutura de custos deste PPR é imprevisível. Em anos médios pagas perto de 1%, em anos bons pagas 3-5%. O investidor não sabe, à partida, qual é o custo total que vai suportar.

Composição da carteira

À data da síntese mensal de 31 de março de 2026, a alocação efetiva do fundo era a seguinte (a composição atualizada, bem como o prospeto, IFI e cotações históricas, podem ser consultados em goldensgf.pt/dos-fundos):

Composição efetiva à data de 31 de março de 2026 | Fonte: Golden SGF (https://goldensgf.pt/dos-fundos/)

Alocação efetiva vs alocação alvo

Comparando a alocação real com a alocação central definida no documento informativo:

Comparação alocação alvo vs efetiva | Fonte: Documento informativo (alvo) e síntese mensal (real)

O fundo está atualmente bastante mais agressivo do que o seu posicionamento central indica - 87,7% em ações e os 78,4% do alvo. Está dentro dos limites permitidos (mínimo 75%, máximo 90%), mas claramente perto do teto. Reciprocamente, a componente de obrigações e de matérias-primas está abaixo do alvo, em cerca de metade. Esta é uma decisão ativa do gestor que reflete a sua leitura do mercado, mas que aumenta o perfil de risco efetivo do fundo face ao prometido.

Concentração elevada e exposição ao tema da IA

A carteira inclui um detalhe que merece atenção: 8,2% num ETF temático de Inteligência Artificial e Big Data (Xtrackers Artificial Intelligence & Big Data UCITS ETF). Este não é um ETF de mercado amplo - é uma aposta concentrada num tema específico que tem tido performance excecional nos últimos anos, mas que carrega risco substancialmente superior ao MSCI World.

Pela natureza do tema, as posições subjacentes deste ETF têm sobreposição significativa com as do MSCI World e Stoxx Europe 600 (que detêm Microsoft, Apple, Nvidia, Meta, Alphabet, etc., todas com peso elevado). Isto significa que a exposição efetiva a megacaps tecnológicas dos EUA é provavelmente bastante superior ao que parece à primeira vista.

Não é necessariamente um problema - tem sido, aliás, uma fonte importante de retorno. Mas é um detalhe que muitos investidores subscritores deste PPR provavelmente não têm consciência.

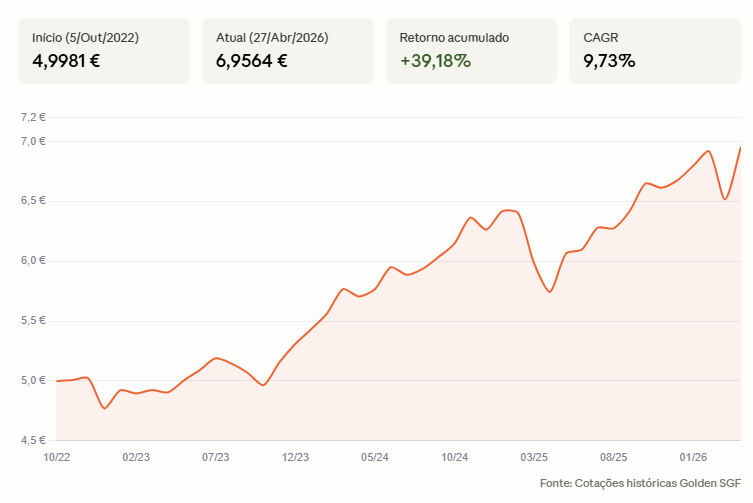

Rentabilidade e track record

O fundo tem um histórico curto: foi lançado em outubro de 2022. Por isso, qualquer leitura tem de ser feita com cautela: ainda não passou por uma crise significativa de mercado (a pior queda foi em abril de 2025, com motivações geopolíticas). Não temos histórico para perceber como se comporta numa crise prolongada como a de 2008 ou 2011.

Dito isto, o que existe é positivo:

Cálculos próprios com base nas cotações diárias publicadas pela Golden SGF

O fundo já foi destacado pela APFIPP como o PPR mais rentável do seu segmento de risco em 2024 (com +14,9% até outubro 2024 vs média de 10,59% dos pares de risco 5). Nos rankings da APFIPP de inícios de 2026, manteve-se nas primeiras posições.

Rentabilidade do PPR & comparação com ETF

Para perceber se o PPR SGF Doutor Finanças está a entregar valor face a alternativas passivas, comparámo-lo com o Vanguard LifeStrategy 80% Equity UCITS ETF (V80A) - um produto passivo próximo, em perfil de risco, deste PPR.

Por que este ETF? Porque ambos são produtos com forte peso em ações globais (~78-87% no PPR vs 80% no V80A), com a componente residual em obrigações globais com hedge cambial. O V80A tem encargos correntes de 0,25%, foi lançado em dezembro de 2020, e replica passivamente os índices subjacentes - tem volatilidade observada quase idêntica à do PPR (10,3% vs 10,6%).

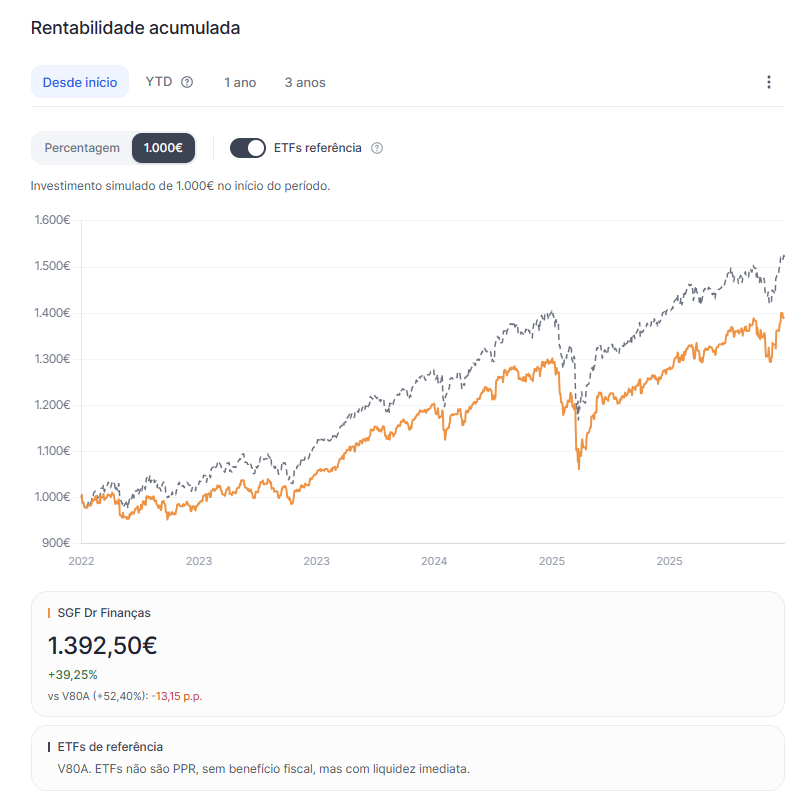

Evolução base 100 desde outubro de 2022

Pegamos nos preços diários de ambos, normalizamos a 100 a 5 de outubro de 2022 (data de início da comercialização do PPR), e este foi o resultado:

Esta comparação é estritamente em rentabilidade “bruta”, ou seja, não considera o benefício fiscal à entrada (até 20% do valor investido, deduzido à coleta de IRS, com limites por escalão etário), nem a tributação reduzida à saída (8% sobre as mais-valias do PPR, em condições legais, contra um mínimo de 19,6% para o ETF, mesmo após 8 anos de detenção). Estes fatores fiscais favorecem o PPR e são tratados em detalhe na secção seguinte ("PPR vs ETF: cenários e benefícios fiscais").

O que se segue mostra apenas como o gestor entregou retorno face ao mercado, antes de qualquer ajuste fiscal.

Ao longo destes 3,6 anos, o resultado foi:

Cálculos próprios | Fontes: Golden SGF, Investing.com (dados de 05/10/2022 a 27/04/2026)

A comparação é desfavorável ao PPR em quase todas as dimensões:

- Rentabilidade anualizada: o ETF venceu em 2,76 pontos percentuais ao ano. Ao longo dos 3,6 anos, esta diferença acumulou-se em quase 13 pontos percentuais de retorno total. Sobre 10.000€ investidos, isto representa ~1.280€ a menos no PPR.

- Risco: praticamente igual em volatilidade (10,57% vs 10,27%), mas o PPR teve drawdown máximo um pouco maior (-18,4% vs -16,8% durante a crise das tarifas Trump em abril de 2025).

- Eficiência (Sharpe ratio): o ETF é claramente superior - 1,22 vs 0,92. Por outras palavras, o ETF entrega significativamente mais retorno por cada unidade de risco assumida.

Comportamento ano a ano

Cálculos próprios | Fontes: Golden SGF, Investing.com

O ETF venceu em todos os anos comparáveis. O ano mais marcado foi 2023, quando o V80A captou +13,6% face aos +10,2% do PPR - 3,4 pontos percentuais de diferença num único ano. Em 2024 e 2025 a diferença foi mais reduzida, mas mesmo assim o ETF saiu sempre à frente.

Comportamento na crise das tarifas Trump (Abril 2025)

O único episódio de stress de mercado significativo desde o lançamento do fundo foi a crise causada pela introdução de tarifas pelo presidente Trump em abril de 2025. Durante este período, ambos os produtos caíram, mas o PPR caiu mais:

Apesar de ter alocação alvo a ações marginalmente inferior (78,4% vs 80%), o PPR caiu mais 1,6 pontos percentuais que o ETF. Isto é coerente com o que vimos na composição: à data, a alocação efetiva já estava bem acima do alvo (próxima de 90%), e a presença do ETF temático de IA - mais volátil que o mercado amplo - amplificou as quedas.

PPR vs ETF: cenários e benefícios fiscais

Como em qualquer comparação entre PPR e ETF, a fiscalidade é decisiva. Para o enquadramento completo deste tema, podes ler o nosso guia Investir em PPR ou ETF: qual o melhor investimento?.

Em todos os cenários abaixo, assumimos que:

- Tens 30 anos e vais investir até aos 60 anos (30 anos de horizonte).

- Quer o PPR, quer o ETF, mantêm a sua rentabilidade anualizada observada nos últimos 3,6 anos durante todo este período (9,73% para o PPR; 12,49% para o ETF).

- As mais-valias do ETF são tributadas a 19,6% (taxa efetiva aplicável a investimentos detidos por mais de 8 anos).

- As mais-valias do PPR são tributadas a 8% (resgate dentro das condições legais).

Importante: as rentabilidades observadas nos últimos 3 anos são excepcionalmente elevadas e provavelmente não são sustentáveis a longo prazo. Os números abaixo são úteis para mostrar a magnitude da diferença entre os dois produtos, mas a longo prazo é mais provável que ambos rendam menos.

1.º cenário: com benefício fiscal total e reinvestido

Investes 2.000€ todos os anos, durante 30 anos. O benefício fiscal à entrada é usufruído na totalidade (400€/ano até aos 35, 350€/ano dos 35-50, 300€/ano dos 50-60) e integralmente reinvestido no PPR.

Cálculos próprios | Pressupostos: rentabilidades observadas, mantidas durante 30 anos

Mesmo com todo o benefício fiscal à entrada e a tributação favorável à saída, o ETF venceria por cerca de 28.000€ (~7%). A diferença anual de ~2,8 pontos percentuais em CAGR é grande demais para ser compensada apenas pela vantagem fiscal do PPR.

2.º cenário: sem benefício fiscal à entrada

Mesma situação, mas não usufruis do benefício fiscal à entrada. Apenas beneficias da taxa de imposto de 8% sobre as mais-valias na saída.

Cálculos próprios

Sem o benefício à entrada, o ETF vence o PPR por mais de 84.000€ - uma diferença de cerca de 25%. Aqui não há narrativa que salve o PPR.

3.º cenário: o benefício fiscal real, e não o teórico

Importante: assumimos no 1.º cenário que conseguias deduzir os 20% completos no IRS (400€ por cada 2.000€ investidos).

Ora, segundo cálculos do ECO baseados em dados da Autoridade Tributária, o benefício fiscal real médio dos contribuintes portugueses nos últimos 10 anos foi de apenas 2,55% do valor investido, em vez dos 20% teóricos. Isto acontece porque o benefício fiscal do PPR compete com outras deduções (dependentes, saúde, educação) e estas têm um teto global que depende do rendimento coletável.

Se o teu benefício fiscal efetivo for próximo desta média, o PPR perde para o ETF em todas as situações - e por uma margem ainda maior.

Antes de subscreveres este PPR, verifica se consegues aproveitar plenamente o benefício fiscal à entrada. Caso contrário, a vantagem fiscal a longo prazo evapora-se rapidamente. Para entender em detalhe como funciona a dedução à coleta, lê o nosso guia Como declarar um PPR no IRS em 2026.

O porquê da underperformance face ao ETF

Há três fatores principais que podem ajudar a explicar por que o PPR SGF Doutor Finanças ficou quase 3 pontos percentuais ao ano atrás do V80A, mesmo investindo nos mesmos índices passivos:

1. A comissão variável amplia o efeito dos custos

Os custos fixos do PPR (1%) já são bem superiores aos do ETF (0,25%) - uma diferença de 0,75 pontos percentuais ao ano. Mas o que mata realmente a rentabilidade líquida é a comissão variável.

Em anos bons, paga-se 10% de comissão sobre o ganho, líquido das comissões fixas. Para um fundo com retorno bruto de ~12% como o V80A teve em média, isto significa pagar ~1,1 pontos percentuais adicionais em comissões. Somado às comissões fixas, dá um custo total na ordem dos 2-3% nos anos médios e bons.

Os dados confirmam isto: em 2023 (ano forte), o PPR ficou 3,4 pontos percentuais atrás do ETF. Em 2024 (também forte), 0,7 pontos. Em 2025 (médio), apenas 0,05 pontos. A divergência só é grande quando há ganhos significativos para serem taxados.

2. Decisões de alocação ativa que não compensaram

Embora o conteúdo seja passivo (ETFs), a alocação entre classes é ativa - e tem custos quando não acerta. O fundo manteve durante quase todo o período uma componente de matérias-primas (entre ouro e commodities) e obrigações que, num período em que as ações globais foram disparadamente o melhor ativo, atuaram como travão à rentabilidade.

O V80A, em comparação, manteve sempre a sua alocação 80/20 fixa (com ações 100% expostas a mercado, sem hedge cambial; obrigações 100% com hedge cambial), e simplesmente capturou o que os mercados deram.

3. Tilt para Europa e tema da IA

Outra decisão de alocação relevante foi o peso significativo dado a ações europeias (Stoxx Europe 600 com 33% da carteira em março/2026) - uma região que tem ficado consistentemente atrás dos EUA nos últimos anos. O V80A tem exposição mundial pelo peso de mercado, com EUA a representar ~60% da componente acionista. Esta diferença de geografia explica boa parte da divergência.

A aposta tática no ETF temático de IA, embora tenha contribuído positivamente em alguns períodos, adicionou volatilidade adicional e amplificou drawdowns - como se viu em abril de 2025.

A maior "vantagem" do PPR: disciplina

Apesar da underperformance face ao ETF, a estrutura PPR tem algo que pode ser uma grande vantagem para a maioria das pessoas: impede-te de mexeres no teu dinheiro.

Se usufruíres dos benefícios fiscais à entrada, só podes retirar o dinheiro nas seguintes condições, sem penalização:

- A partir dos 60 anos de idade

- Reforma por velhice

- Desemprego de longa duração (teu ou de membros do agregado familiar)

- Incapacidade permanente para o trabalho

- Doença grave (tua ou de membros do agregado familiar)

- Pagamento de prestações de crédito habitação

Esta restrição obriga-te a ser disciplinado - algo em que a maioria dos investidores tem dificuldade. O relatório "Mind the Gap" da Morningstar mostra que, independentemente da classe de ativos, os investidores em média obtêm retornos inferiores aos próprios fundos em que investem porque tentam adivinhar os movimentos do mercado.

Para muitas pessoas, a simplicidade de subscrever um PPR e "esquecer" durante 30 anos vale mais do que os pontos percentuais de rentabilidade adicional do ETF. O serviço de aconselhamento da Doutor Finanças à subscrição também tem valor para quem não tem confiança para tratar de tudo sozinho.

Notas finais

O PPR SGF Doutor Finanças é um produto com proposta de valor moderna - estrutura passiva via ETFs, distribuição capilar via Doutor Finanças, parceria de aconselhamento técnico via Dolat Capital. Tem crescido bem em ativos sob gestão (mais do que duplicou em menos de um ano), tem um histórico de rentabilidade absoluta sólido (CAGR 9,7% desde 2022), e foi destacado pela APFIPP como um dos PPR mais rentáveis do seu segmento.

Do ponto de vista do investidor que pensa em retorno líquido a longo prazo, há sinais difíceis de ignorar:

- Underperformance consistente face ao ETF passivo equivalente - 2,76 pontos percentuais ao ano em CAGR, em todos os anos completos comparáveis.

- Estrutura de custos imprevisível e desproporcionada em anos bons. Os 5,38% de encargos correntes em 2024 são, segundo o ECO, os mais elevados de toda a oferta nacional de PPR.

- Histórico curto (3,6 anos), ainda sem evidência de comportamento numa crise prolongada de mercado.

- Alocação efetiva mais agressiva que o alvo declarado (87,7% em ações vs 78,4% alvo), com aposta tática num ETF temático de IA que aumenta a sensibilidade do fundo a correções tecnológicas.

Para investidores com IRS suficientemente alto para usufruir plenamente do benefício fiscal à entrada e que valorizam a disciplina forçada da estrutura PPR, este produto pode ainda fazer sentido como veículo - mas com a consciência clara de que se está a pagar um prémio significativo face à alternativa direta (V80A) em troca dessa estrutura.

Para investidores sem aproveitamento pleno do benefício fiscal, ou com mais autonomia para gerir o seu próprio investimento, comprar diretamente um ETF como o V80A numa corretora poderá ser mais eficiente em termos de rentabilidade líquida final.

Leitura complementar

- Análise ao Alves Ribeiro PPR

- Análise ao Save & Grow PPR - Casa de Investimentos

- Como escolher o melhor PPR para ti

- Os PPR mais rentáveis em 2026

- PPR ou Certificados de Aforro: qual escolher?

- 10 estatísticas sobre PPR que merecem atenção

- PPR para crianças: é possível? Como escolher

- Qual é o melhor PPR com capital garantido

Disclaimer: Esta análise tem caráter meramente informativo. Não constitui recomendação de investimento. Os dados do PPR SGF Doutor Finanças têm como base a síntese mensal do fundo de 31 de março de 2026, o documento informativo de 26 de fevereiro de 2026, o regulamento de gestão (versão de 2 de janeiro de 2025), e as cotações históricas publicadas pela Golden SGF - todos disponíveis em https://goldensgf.pt/dos-fundos/. Os dados do Vanguard V80A têm como base a factsheet do fundo de 31 de março de 2026 e cotações do Investing.com. Os encargos correntes de 5,38% em 2024 foram reportados pelo ECO em junho de 2025, com base em dados da Autoridade de Supervisão de Seguros e Fundos de Pensões.

.avif)