Melhor crédito consolidado: como escolher e poupar mais?

Procuras um crédito consolidado mas ainda não sabes qual a melhor opção do mercado? Nós ajudamos-te.

Neste artigo, vais perceber:

- Qual o melhor crédito consolidado através das tabelas comparativas que preparamos;

- Quando consolidar não compensa;

- Como aceder a esta solução de forma 100% online.

Podes também fazer uma simulação através da Gestlifes, parceira do literaciafinanceira.pt, e conhecer a proposta mais benéfica para o teu caso em específico.

Qual é o melhor crédito consolidado?

De uma forma geral, o melhor crédito consolidado é aquele que apresenta a TAEG mais baixa.

A TAEG é uma taxa que envolve todos os custos de um financiamento, por isso, quanto menor for este indicador, mais barato será o teu crédito.

Nota, ainda assim, que as ofertas de consolidação em vigor variam de acordo com o tipo de crédito consolidado de que precisas.

- Por um lado, podes querer juntar apenas empréstimos ao consumo, ou seja, crédito pessoal, automóvel e/ou cartões. Neste caso, deves procurar um crédito consolidado ao consumo.

- Por outro lado, podes querer agregar os financiamentos supramencionados com um crédito habitação. Se for este o objetivo, precisas de um crédito consolidado com hipoteca.

Vamos partilhar contigo as soluções atualmente disponíveis para cada uma destas modalidades.

Melhor crédito consolidado ao consumo

À data de 14/05/2026. Fonte: sites oficiais de cada entidade. O Banco de Portugal fixa em 15,6% a TAEG máxima para crédito pessoal consolidado no 2.º trimestre de 2026.

Estes são os principais bancos com crédito consolidado ao consumo no mercado.

No essencial, as ofertas são bem comunicadas e discriminam claramente as taxas (TAN e TAEG), os montantes de financiamento e os prazos de pagamento.

Lembra-te, em todo o caso, de que o teu foco deve estar na menor TAEG.

É importante sublinhar que a tua poupança será maior quando consolidas cartões de crédito. É que estes produtos apresentam taxas de juro muito elevadas.

De acordo com o Banco de Portugal, os cartões de crédito apresentam, historicamente, as TAEG mais elevadas do mercado:

Por esse motivo, a consolidação compensará mais, já que baixa as taxas de juro de forma expressiva.

Melhor crédito consolidado hipotecário

A história é um pouco diferente no caso do crédito consolidado com hipoteca.

Por envolver o imóvel como garantia, as TAEG são naturalmente mais baixas (na ordem dos 4% a 8%, em vez dos 13% a 16% do consolidado ao consumo), mas encontrar ofertas desta solução é mais difícil. Isto porque a maioria dos bancos não comunica publicamente o consolidado hipotecário e as condições dependem fortemente do perfil do cliente, do LTV (rácio entre o financiamento e o valor do imóvel) e do prazo escolhido.

À data de 14/05/2026. Intervalos estimados com base nos preçários públicos de cada banco e na Euribor de Abril 2026 (6M ~2,45%; 12M ~2,75%). A TAEG inicial fica perto do limite inferior em consolidações com transferência simultânea do crédito habitação. Apenas o BNI Europa publica TAEG oficial específica para consolidado hipotecário.

O BNI Europa destaca-se neste contexto por comunicar a consolidação com hipoteca de forma mais óbvia: o banco apresenta uma solução chamada "Crédito Hipotecário FLEX". Para um empréstimo padrão de 60.000€ a 20 anos, sem transferência do crédito à habitação, a TAEG é de 7,18% (TAN fixa de 5,99% nos primeiros 2 anos). Caso integres também o crédito à habitação na operação, a TAEG pode descer para 4,77%.

Nos restantes bancos, a consolidação com hipoteca acontece normalmente no contexto de uma transferência do crédito habitação. Como as condições variam muito caso a caso, o caminho mais rápido é fazer uma simulação para conheceres a proposta exata para o teu perfil.

Exemplo de poupança

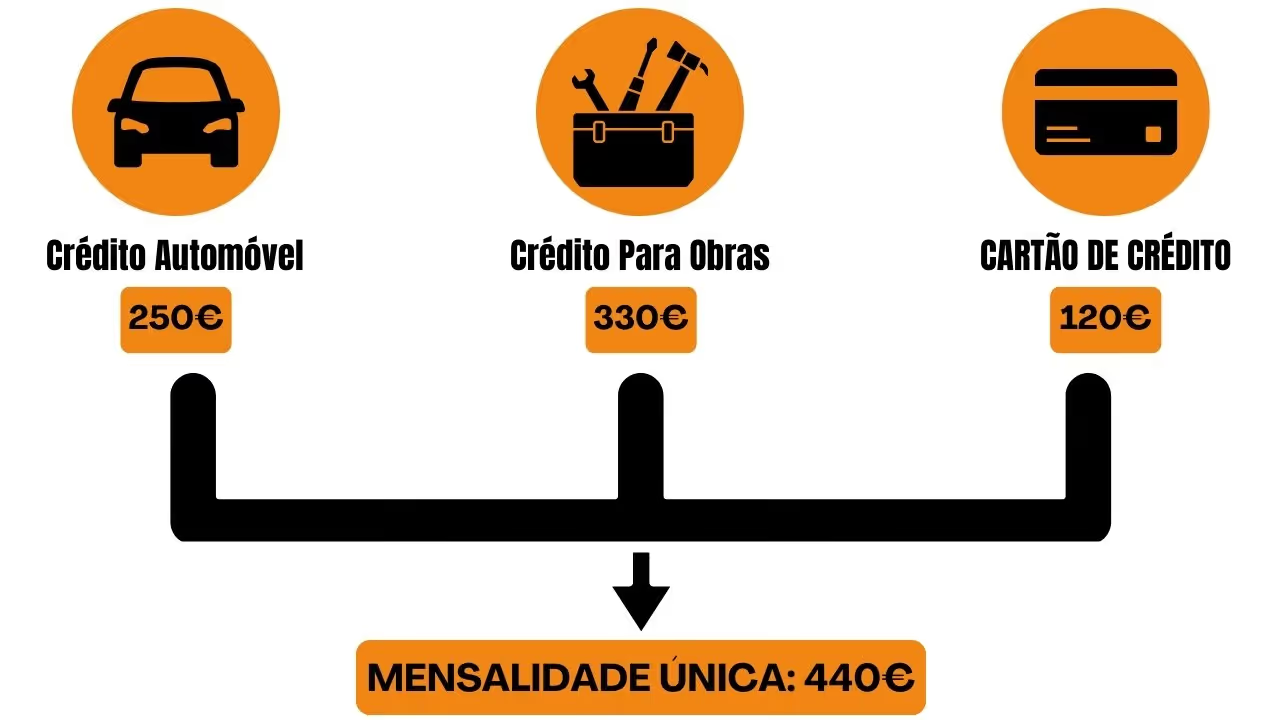

O crédito consolidado permite poupanças que podem chegar aos 60% todos os meses. O caso do Adriano é um exemplo disso mesmo.

Este cliente tinha um montante de 5.000€ em dívida e pagava 800€ de três mensalidades:

- Um crédito automóvel (250€)

- Um crédito pessoal para obras (330€)

- Um cartão de crédito (120€)

Depois de fazer uma pesquisa online, chegou a uma proposta de crédito consolidado que permitia uma poupança mensal de 360€.

Após avançar com a consolidação, o Adriano obteve uma série de benefícios:

- Passou a suportar uma única mensalidade mais fácil de gerir;

- Conquistou maior alívio orçamental;

- Passou a viver com menos ansiedade financeira.

Quando NÃO compensa consolidar

A consolidação é uma boa solução quando precisas de reduzir a taxa de esforço ou trocar créditos caros (como cartões) por uma proposta mais barata. Mas nem sempre compensa.

A DECO PROteste alerta que juntar créditos pode dar liquidez mensal e, ao mesmo tempo, ficar mais caro no total - porque o prazo aumenta, pagas mais juros, e podem existir comissões e penalizações no processo.

Antes de avançar, considera estes três cenários em que consolidar pode não ser a melhor opção:

- Tens créditos com TAEG já baixas: não vale a pena consolidar créditos para saúde, educação, energias renováveis ou um crédito habitação com boas condições. A TAEG do consolidado vai ser superior.

- Estás só a alongar o prazo: se a única forma de baixar a prestação for esticar o crédito de 4 para 8 anos, vais pagar significativamente mais em juros totais. O MTIC sobe mesmo que a prestação desça.

- Consegues renegociar diretamente: muitas vezes é possível renegociar os créditos mais caros com a instituição atual, sem precisar de consolidar. Avalia esta hipótese primeiro.

A regra de ouro: olha para o MTIC (Montante Total Imputado ao Consumidor), que é o custo total em euros do crédito - capital + juros + comissões + impostos + seguros. É este número que decide qual é a proposta mais barata, não apenas a prestação mensal.

Como escolher o melhor crédito consolidado?

Há três dicas que podes seguir de modo a encontrares o crédito consolidado mais vantajoso para as tuas necessidades.

- Define os créditos que pretendes consolidar: lembra-te de que podes e deves priorizar os empréstimos com taxas de juro maiores, como os cartões.

- Identifica a menor TAEG e o menor MTIC: com esta análise, vais conseguir encontrar o crédito com o menor custo final, isto é, o MTIC.

- Compara propostas com a FIN: a Ficha de Informação Normalizada (FIN, ou FINE no caso hipotecário) é o documento oficial que todos os bancos te têm de entregar quando fazes uma simulação. É aí que estão os números fiáveis para comparar.

Vamos ajudar-te a perceber como podes aplicar estas boas práticas. Considera o cenário seguinte:

- Queres consolidar três empréstimos ao consumo: dois créditos pessoais e um cartão;

- Tens um montante de 10.000€ em dívida e pagas 1.000€ mensais pelos três créditos.

Supõe, agora, que encontras duas propostas de consolidação num prazo de 24 meses.

Cálculos ilustrativos baseados nas TAEG mínimas anunciadas. A proposta real depende da análise do teu perfil.

Por apresentar a menor TAEG, a oferta do Cetelem é mais benéfica neste caso em específico: a prestação é inferior em cerca de 16€ por mês e o custo total do financiamento (MTIC) é mais baixo em mais de 200€.

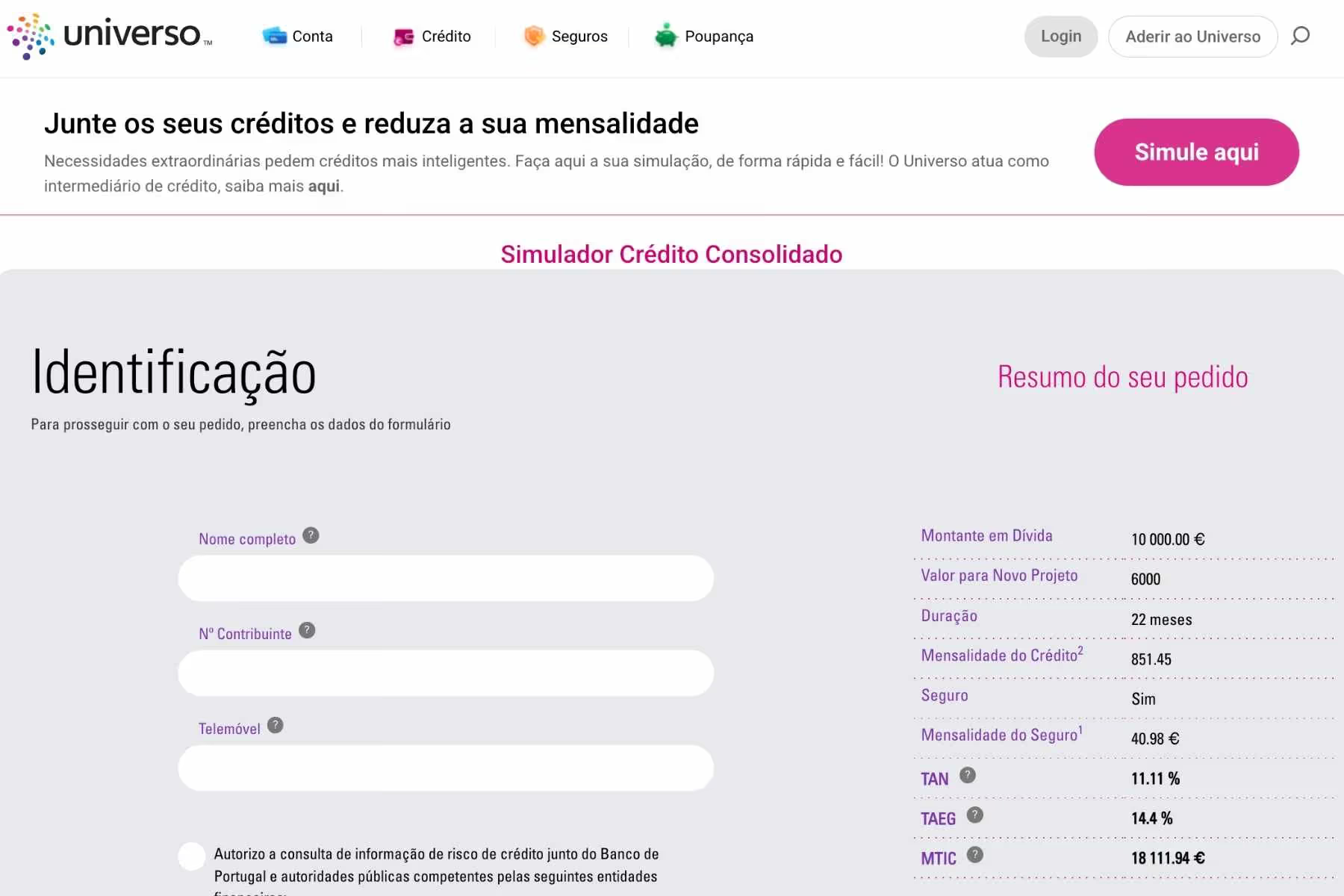

Como pedir crédito consolidado?

Tens duas opções para solicitar o teu crédito consolidado:

Por um lado, podes recorrer diretamente ao website dos bancos e efetuar lá o pedido.

Por outro lado, e esta será a opção mais benéfica, podes contar com a ajuda de intermediários de crédito.

Na prática, estas instituições tratam de tudo por ti:

- Analisam o teu perfil e identificam a solução mais vantajosa;

- Comparam propostas de várias entidades em simultâneo;

- Prestam um serviço gratuito e 100% online.

Atualmente, temos uma ligação com a Gestlifes, que pode ajudar-te a encontrar o melhor crédito consolidado para as tuas necessidades em específico.

O processo começa com uma simulação.

Quais os requisitos para pedir crédito consolidado?

Antes de avançares, confirma que cumpres os principais requisitos exigidos pelas instituições financeiras:

- Ter entre 18 e 80 anos (idade no final do contrato);

- Não ter feito novos créditos nos últimos 60 dias;

- Apresentar uma situação profissional estável;

- Domicílio fiscal em Portugal;

- Não ter incumprimentos no Mapa de Responsabilidades de Crédito do Banco de Portugal;

- Apresentar uma taxa de esforço após a consolidação inferior a 50%.

Quais os documentos necessários para pedir crédito consolidado?

Deves reunir a documentação seguinte para pedir o teu crédito consolidado.

- Documento de identificação: cartão de cidadão ou bilhete de identidade;

- Comprovativo de IBAN: obtido numa caixa multibanco ou na app do teu banco;

- Comprovativo de morada: uma fatura com a morada ou certidão de domicílio fiscal obtida no Portal das Finanças;

- Comprovativo de rendimentos: cópia dos três últimos recibos de vencimento e última declaração do IRS;

- Mapa de responsabilidades: obtido online na Central de Responsabilidades de Crédito do Banco de Portugal;

- Comprovativos de dívida: extratos ou declarações dos créditos que pretendes consolidar, com valor em dívida e instruções de liquidação.

Conclusão

O melhor crédito consolidado é aquele que apresenta a menor TAEG e o menor MTIC, mas é preciso considerar também critérios como as necessidades e o perfil de cada cliente.

E lembra-te: consolidar nem sempre é a melhor opção. Se só estiveres a alongar o prazo, ou se os teus créditos atuais já têm boas condições, podes acabar a pagar mais no total.

Para encontrares a solução mais adequada à tua realidade financeira, o ideal é fazeres uma simulação online e comparar propostas com base na FIN.

.jpg)