XTB vs Revolut em 2026: qual a melhor para investir?

.jpg)

A XTB e a Revolut permitem-te investir, mas resolvem problemas diferentes. A XTB é uma corretora dedicada, com mais de 20 anos de mercado e uma oferta pensada para quem quer investir a "sério". A Revolut é, antes de tudo, um banco digital, que também te deixa investir, mas como mais uma funcionalidade dentro de uma app.

Por isso, esta comparação foca-se sobretudo na área do investimento, onde a XTB joga em casa, sem esquecer que a Revolut é bastante mais generalista: além de investir, dá-te IBAN português, MB WAY, câmbio, poupança e cartão do dia a dia. A XTB aposta a fundo no investimento e no trading.

Vamos ver, ponto por ponto e a pensar em Portugal, onde cada uma ganha e qual faz mais sentido para ti.

Resumo

- XTB: a escolha para quem quer investir em ações e ETFs reais sem comissões até 100.000€ de volume mensal, CFDs, opções, juros sobre o saldo não investido, cartão multimoeda e a plataforma xStation 5. E maior simplicidade fiscal em Portugal (mais-valias no Anexo G). Novos utilizadores podem usar o código promocional XTB "IITW".

- Revolut: a escolha para quem quer investir dentro de uma conta que faz tudo. Permite ações, ETFs, obrigações, criptomoedas e um robo-advisor, mas o seu forte é ser um banco digital completo, com IBAN português, MB WAY, câmbio, poupança e cartão. Oferece 10€ de bónus de boas-vindas a novos clientes.*

Em síntese: se o investimento é o teu objetivo principal, a XTB oferece mais instrumentos, custos mais baixos e melhores ferramentas. Se queres investir de forma simples dentro da app que já usas para o dia a dia, a Revolut é mais prática. A Revolut também é melhor se queres ganhar juros.

*Recebe 10€ depois de criares conta através do nosso link e cumprires os passos da oferta (por exemplo, um primeiro gasto elegível dentro do prazo). Aplicam-se os Termos e Condições da Revolut.

Tabela de comparação geral

Dados recolhidos junto de xtb.com e revolut.com. Comissões, taxas e condições podem mudar, confirma sempre a informação atual em cada plataforma.

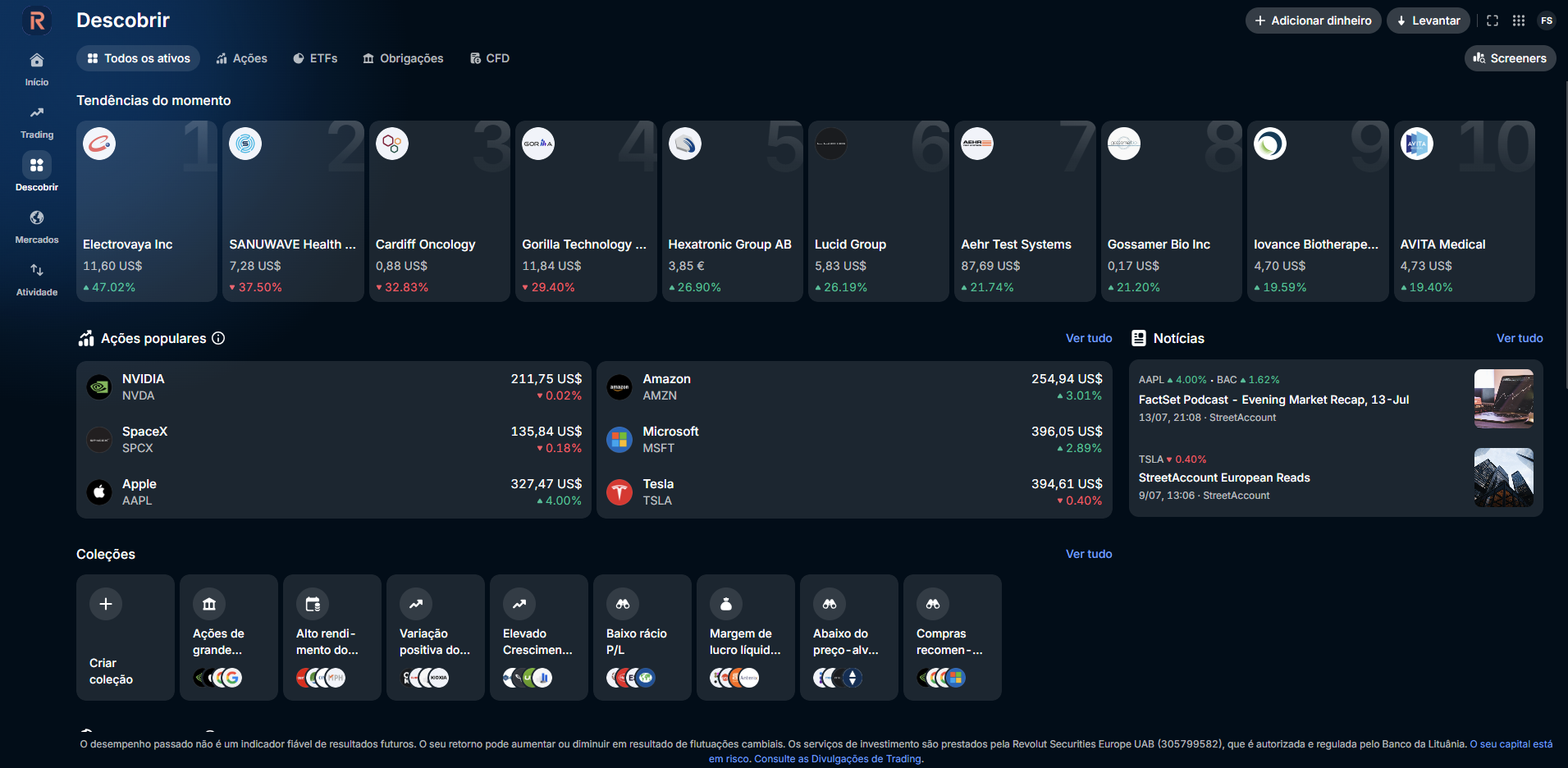

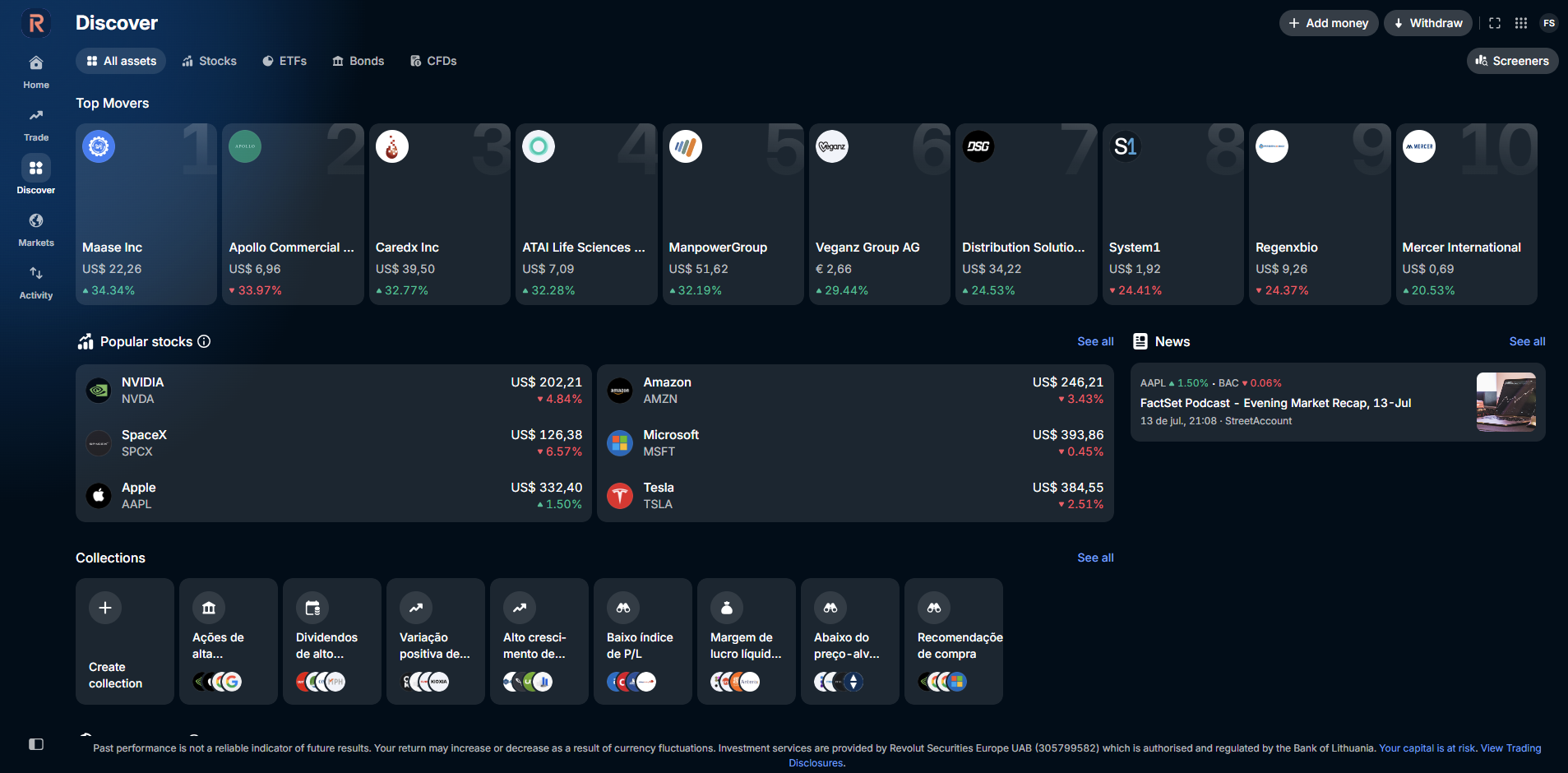

XTB - visão geral

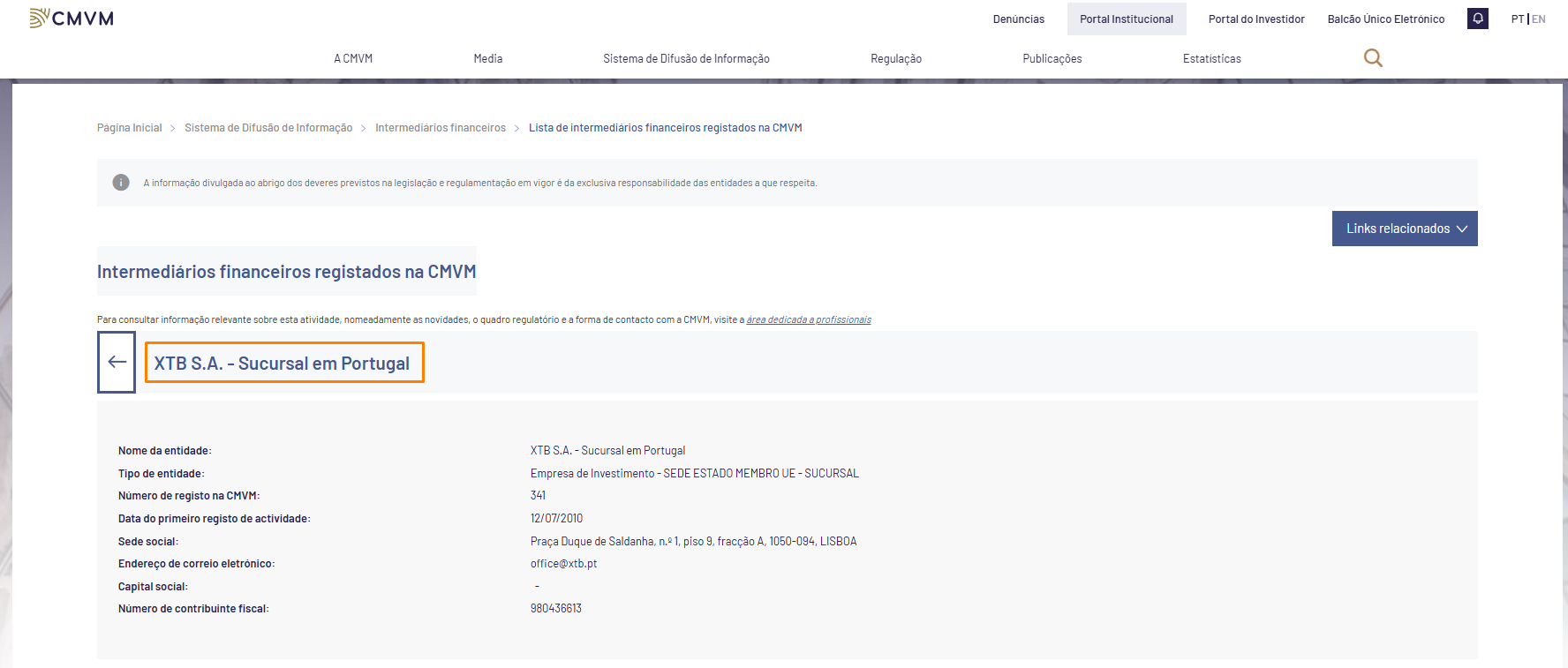

A XTB é uma corretora com mais de 20 anos de mercado e mais de 2,5 milhões de investidores, cotada na Bolsa de Valores de Varsóvia, o que acrescenta transparência e escrutínio público às suas contas. Opera em Portugal através da XTB S.A. - Sucursal em Portugal, inscrita na CMVM com o número 341, sendo a casa-mãe supervisionada pela autoridade polaca (KNF).

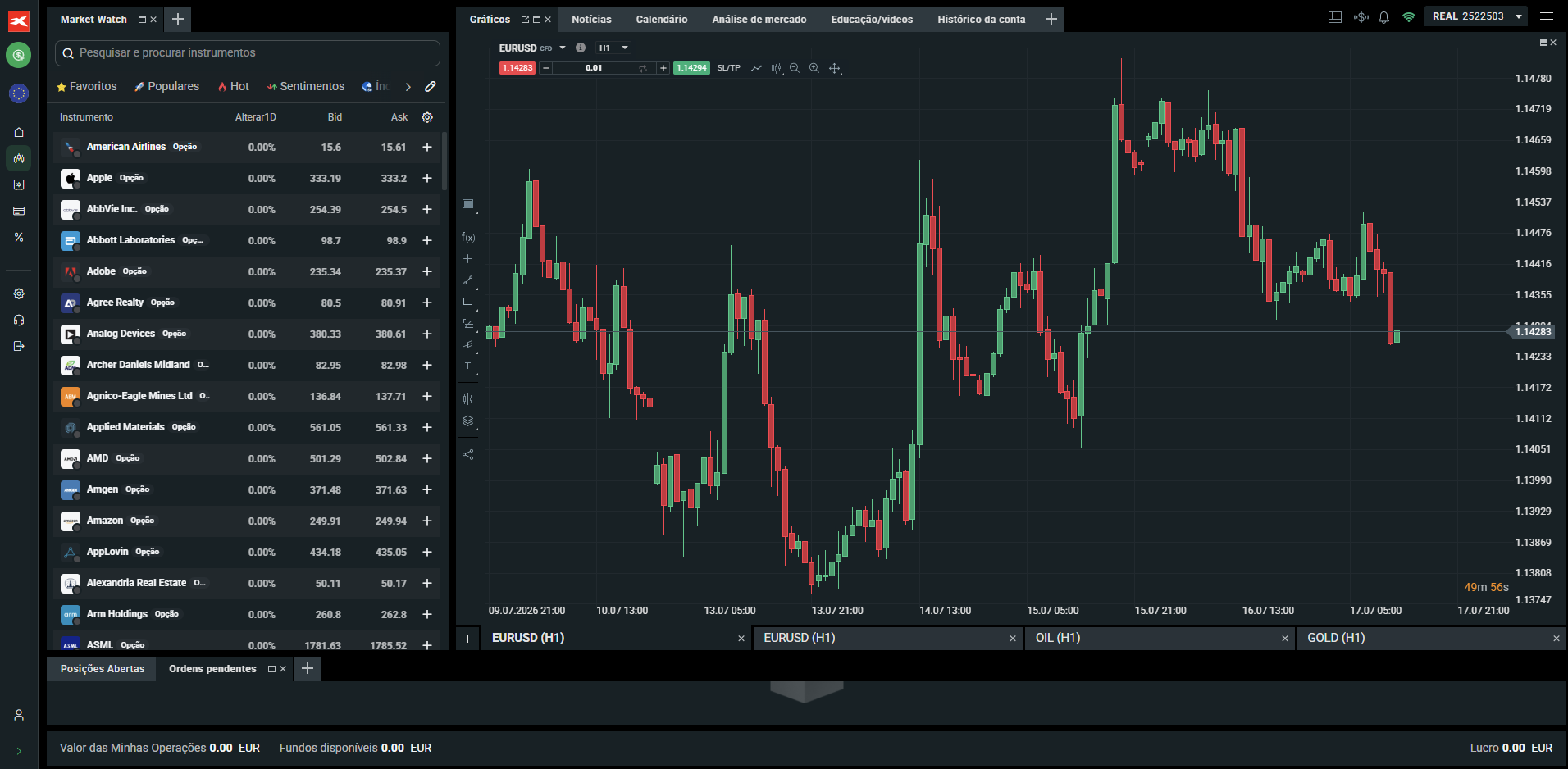

A oferta é claramente orientada para o investimento: ações e ETFs reais, frações de ações, CFDs sobre índices, forex, matérias-primas e criptomoedas, opções, planos de investimento automáticos e juros sobre o saldo não investido. Tudo assente na plataforma xStation 5, premiada e considerada uma das melhores do mercado, com uma forte componente de formação e análise.

Para aprofundar, temos uma análise completa à XTB.

Prós e contras da XTB

Prós

- Ações e ETFs reais sem comissões até 100.000€ de volume mensal

- Oferta muito mais ampla, incluindo CFDs e opções

- Plataforma xStation 5 avançada, com análise e formação

- Juros sobre o saldo não investido e cartão multimoeda

- Vantagem fiscal: mais-valias declaradas no Anexo G

Contras

- Não é um banco: sem IBAN português, MB WAY nem conta do dia a dia

- Não tem licença bancária - é uma empresa de investimentos, não um banco

- Curva de aprendizagem maior para quem está a começar

- Comissão de inatividade em contas paradas durante muito tempo

- A empresa ainda depende dos CFDs, instrumentos derivados mais arriscados, o que pode ser um contra para investidores de longo prazo "buy and hold"

Revolut - visão geral

A Revolut é, acima de tudo, um banco digital. Opera em Portugal através da Revolut Bank UAB, com sucursal registada no Banco de Portugal (nº 3560) e IBAN português (PT50). O investimento é apenas uma das muitas funcionalidades: também tens conta à ordem, MB WAY, câmbio, poupança com juro, cartões e orçamentos, tudo na mesma app.

Na área de investimento, permite comprar ações e ETFs, obrigações, criptomoedas (à vista) e usar um robo-advisor. É uma boa porta de entrada para quem está a começar e quer simplicidade, mas não tem a profundidade de instrumentos nem as ferramentas de uma corretora dedicada. Podes ler a nossa análise completa à Revolut.

Prós e contras da Revolut

Prós

- Investir dentro de uma conta que faz tudo (IBAN PT, MB WAY, câmbio)

- Interface simples, ideal para quem está a começar

- Ações, ETFs, obrigações, criptomoedas à vista e robo-advisor

- Poupança com juro e cobertura do Fundo de Garantia de Depósitos até 100.000€

Contras

- Menos instrumentos e ferramentas do que uma corretora dedicada

- Comissões de investimento menos vantajosas para quem investe muito

- Mais-valias no Anexo J (investimentos executados na Lituânia)

- Melhores condições ficam reservadas aos planos pagos

- Apoio ao cliente apenas por chat na app

Instrumentos e mercados

A XTB distingue-se pela amplitude: além de ações e ETFs reais sem comissões, dá acesso a opções, forex, índices e matérias-primas através de CFDs, e a uma conta demo para experimentares sem dinheiro real.

A Revolut cobre bem o essencial do investidor de longo prazo, ações, ETFs, obrigações e criptomoedas em modo spot, e acrescentou CFDs, embora apenas para clientes elegíveis e depois de um questionário de adequação. Não tem opções nem forex como instrumento de trading.

Se estás a começar e queres apenas comprar alguns ETFs, ambas servem. Se queres uma carteira mais completa ou instrumentos avançados, a XTB é claramente mais capaz.

Comissões de investimento

Para o investidor de ações e ETFs, a XTB tende a sair mais barata. Cobra 0% de comissão em ações e ETFs reais até 100.000€ de volume mensal, aplicando-se 0,20% (mínimo 10€) acima desse valor, e aplica uma comissão de conversão cambial (0,50%) quando negoceias em moeda diferente da conta (compras ações cotadas em dólares, por exemplo).

Na Revolut, o número de ordens sem comissão por mês depende do plano: zero nos planos Standard e Plus, cinco no Premium e dez no Metal e Ultra. Acima desse limite, cada ordem custa 1€. Não há comissão de custódia, mas podem aplicar-se comissões de câmbio quando financias a conta de investimento noutra moeda, além de eventuais taxas regulamentares. Para quem investe com regularidade, estas diferenças acumulam-se.

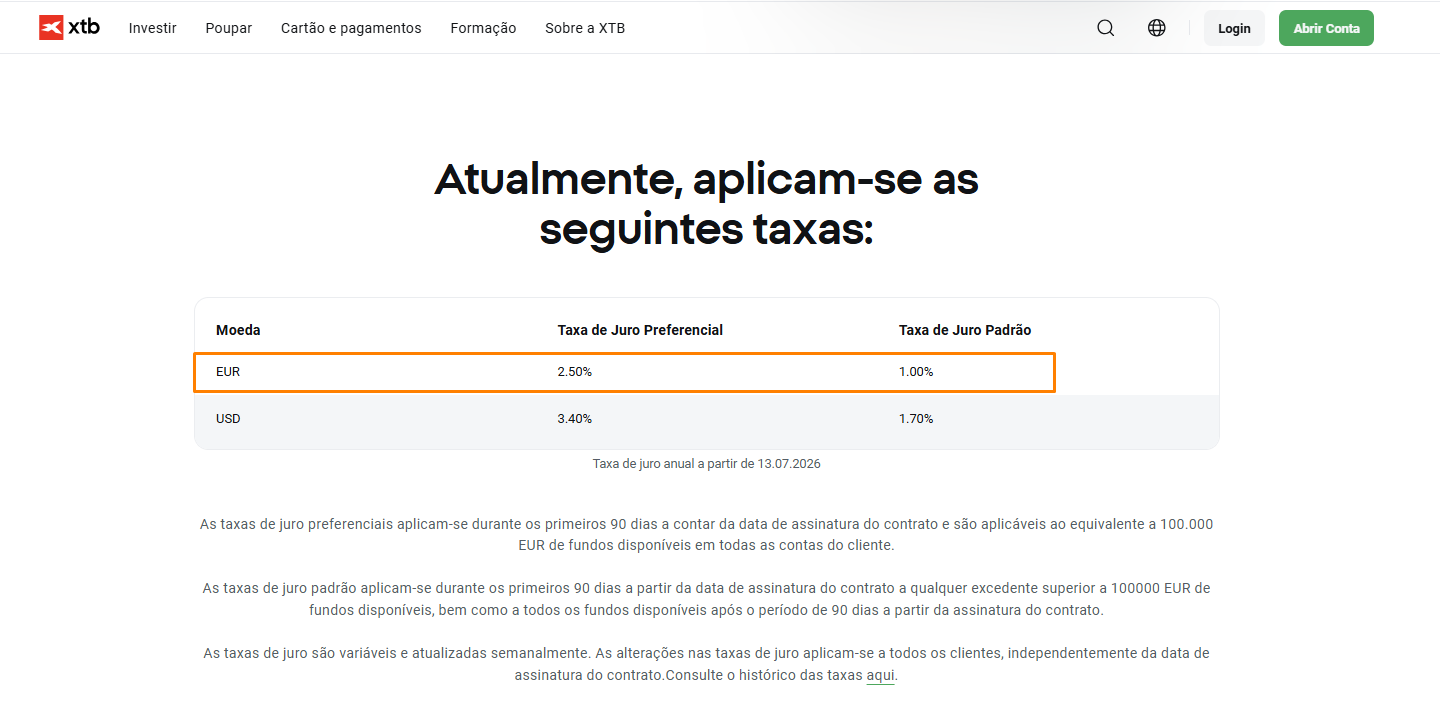

Juros sobre o saldo não investido

Ambas remuneram o dinheiro parado, mas por vias diferentes. A XTB paga juros sobre os fundos não investidos na própria conta de investimento, com uma taxa preferencial nos primeiros 90 dias e uma taxa padrão depois disso. A Revolut remunera através da Poupança de Acesso Imediato, uma subconta de depósito coberta pelo Fundo de Garantia de Depósitos.

Taxas da XTB em vigor a 13 de julho de 2026, variáveis e atualizadas semanalmente. As taxas da Revolut variam consoante o plano e podem ser alteradas. Confirma sempre os valores atuais em xtb.com e revolut.com.

Na prática, a XTB é mais atrativa no arranque, sobretudo nos primeiros 90 dias e em dólares, mas a taxa padrão cai bastante depois desse período. A Revolut tem taxas mais estáveis, ainda que dependentes do plano, e joga com uma vantagem estrutural: o dinheiro está num depósito coberto pela garantia até 100.000€, e não apenas em fundos segregados.

Plataforma, app e formação

A XTB assenta na xStation 5, uma plataforma web e móvel premiada, com gráficos avançados, dados de mercado, rastreios e ferramentas de análise. Junta ainda muita formação: artigos, webinars diários, cursos e análise de mercado. É pensada para quem quer perceber e acompanhar os mercados.

A app da Revolut é mais simples e agradável, mas o investimento é apenas um separador entre muitos. Falta a profundidade de ferramentas e de conteúdo educativo dedicado ao investidor.

Para quem começa e valoriza simplicidade, a XTB pode ser suficiente; para investidores mais avançados, a XTB pode ser melhor.

Regulação e segurança

Convém perceber a diferença. Na XTB, os teus ativos estão segregados e cobertos pelo fundo de compensação a investidores, que responde em caso de insolvência da corretora e não por perdas de mercado. A XTB acrescenta ainda o escrutínio de ser uma empresa cotada.

Na Revolut convivem duas proteções: o saldo da conta e da poupança está coberto pela garantia de depósitos até 100.000€, por via da licença bancária, enquanto os ativos investidos, à guarda da Revolut Securities Europe UAB, estão cobertos até 22.000€ pelo esquema lituano de compensação a investidores. Para saldos parados elevados, é uma vantagem clara; para carteiras grandes de ações e ETFs, o valor coberto é inferior ao da XTB.

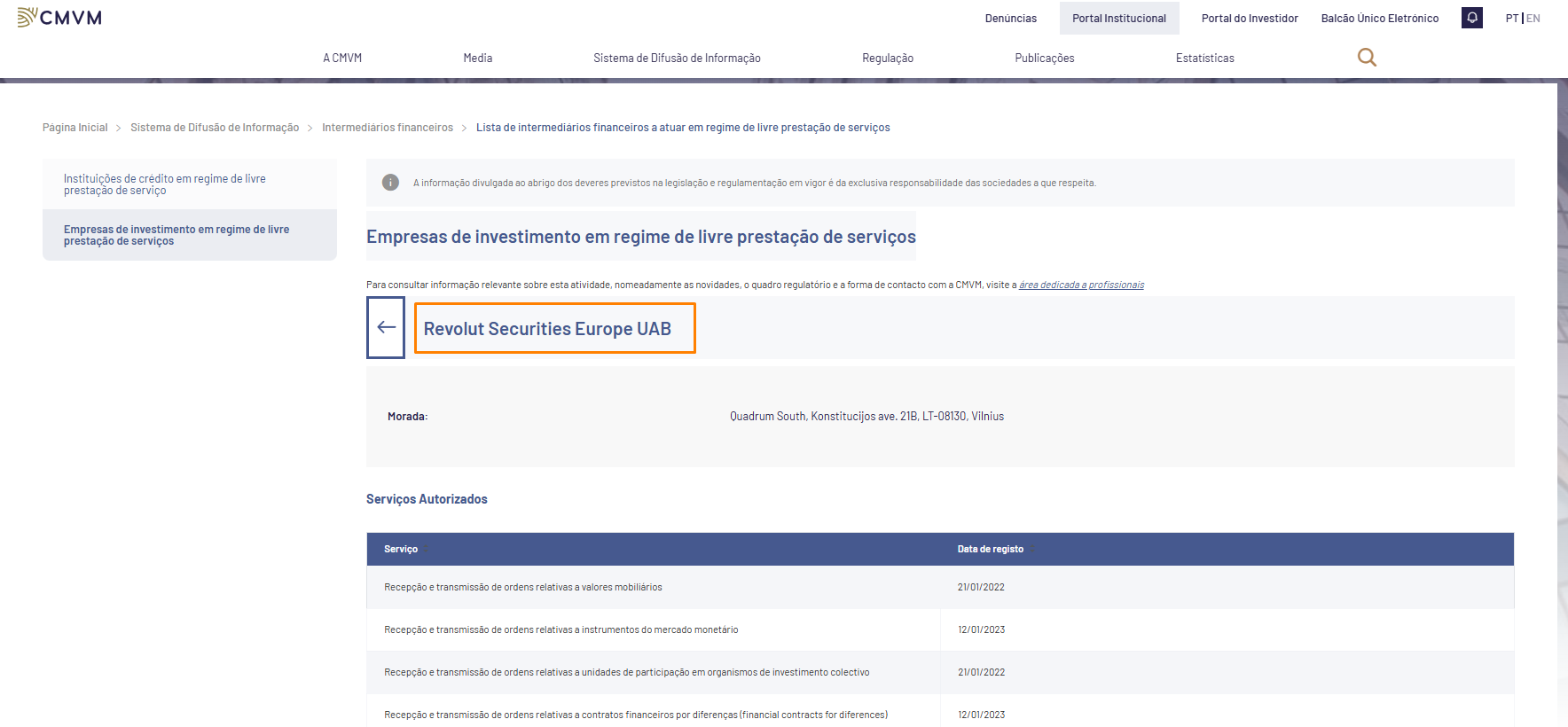

A Revolut Securities Europe UAB, a entidade que executa os investimentos, também consta dos registos da CMVM, mas na lista de empresas de investimento em regime de livre prestação de serviços, com sede em Vílnius. Está autorizada a prestar serviços em Portugal ao abrigo do passaporte europeu, mas sem estabelecimento no país.

É diferente da XTB, que atua através de uma sucursal registada em Portugal (CMVM nº 341), com morada e NIF portugueses. Esta distinção não afeta a segurança dos teus investimentos, mas explica a diferença no tratamento fiscal que vemos mais à frente.

Fiscalidade em Portugal

Este é um ponto muitas vezes esquecido e onde as duas diferem, apesar de ambas terem sucursal em Portugal. A diferença está na entidade que executa os investimentos, e não no IBAN.

Na XTB, é a própria XTB S.A. - Sucursal em Portugal (com NIF português e inscrita na CMVM) que intermedeia os investimentos. Por isso, as mais-valias são, em regra, declaradas no Anexo G (intermediário nacional), podendo até aparecer pré-preenchidas na declaração automática, e a XTB disponibiliza uma declaração fiscal que facilita o processo.

Na Revolut é preciso distinguir duas entidades. A sucursal registada no Banco de Portugal (nº 3560) pertence à Revolut Bank UAB e trata da parte bancária (conta, IBAN português, MB WAY). Já os investimentos em ações e ETFs são executados pela Revolut Securities Europe UAB, sediada na Lituânia e sem estabelecimento em Portugal. Por isso, mesmo com IBAN português, as mais-valias continuam a ser tratadas como rendimentos obtidos no estrangeiro e declaradas no Anexo J (Quadro 9.2A), sendo ainda obrigatório identificar a conta de investimento no Quadro 11 do Anexo J. O cálculo fica a cargo do investidor.

Quanto aos juros sobre o saldo, a XTB retém o imposto na fonte sobre os juros dos fundos não investidos, e a Revolut retém igualmente sobre os juros da Poupança de Acesso Imediato. Para o detalhe, vê os nossos guias sobre como declarar investimentos no IRS e sobre o IRS da Revolut.

Para quem é cada uma?

Escolhe a XTB se:

- O investimento é o teu objetivo principal;

- Queres ações e ETFs reais sem comissões e mais instrumentos;

- Valorizas uma plataforma avançada, análise e formação;

- Valorizas o suporte via telefonte;

- Queres a simplicidade fiscal de declarar no Anexo G.

Escolhe a Revolut se:

- Queres investir de forma simples dentro da app que já usas;

- Precisas sobretudo de um banco digital e/ou de ganhar juros (IBAN PT, MB WAY, câmbio);

- Estás a começar e valorizas simplicidade acima de tudo;

- Queres ter poupança, cartão e investimento no mesmo sítio.

E se usares as duas?

É uma combinação que faz sentido: a XTB para investir, com custos baixos, mais instrumentos e vantagem fiscal, e a Revolut para o dia a dia, como conta principal com IBAN português, MB WAY, câmbio e poupança. Como abrir conta em qualquer uma é gratuito, podes usar cada uma para aquilo em que é melhor.

Afinal, qual devo escolher?

Se a tua prioridade é investir, a XTB é a escolha mais forte: mais instrumentos, ações e ETFs sem comissões, melhores ferramentas e uma vantagem fiscal concreta em Portugal. É a plataforma de quem quer levar o investimento a sério.

Se procuras investir de forma simples dentro de uma conta que também trata do teu dia a dia, a Revolut é mais prática, ainda que menos profunda no investimento. A sua força está em ser um banco digital completo, não uma corretora.

Não tens de decidir para sempre: abrir conta em qualquer uma é gratuito, e muitos investidores acabam por usar a XTB para investir e a Revolut para o resto.

Perguntas frequentes

XTB ou Revolut, qual é melhor para investir?

Para investir, a XTB é geralmente mais completa: tem ações e ETFs reais sem comissões até 100.000€/mês, mais instrumentos e melhores ferramentas. A Revolut é mais indicada para quem quer investir de forma simples dentro de uma conta que faz tudo.

A XTB cobra comissões nas ações e ETFs?

Não até 100.000€ de volume mensal em ações e ETFs reais. Acima desse valor aplica-se 0,2% (mínimo 10€). Pode ainda existir uma comissão de conversão cambial quando negoceias noutra moeda.

Qual paga mais juros sobre o dinheiro parado?

Depende das taxas em vigor. A XTB paga juros sobre fundos não investidos (variáveis, com taxa preferencial nos primeiros 90 dias) e a Revolut paga juro na Poupança de Acesso Imediato, coberta pelo Fundo de Garantia de Depósitos, entre 1,50% e 2,25% consoante o plano. Confirma as taxas atuais em cada plataforma.

Como são declaradas as mais-valias de cada uma no IRS?

As mais-valias da XTB são, em regra, declaradas no Anexo G, porque é a sucursal da XTB em Portugal (com NIF português) que intermedeia os investimentos, podendo até vir pré-preenchidas. Na Revolut, apesar do IBAN português, os investimentos são executados pela Revolut Securities Europe UAB, na Lituânia, pelo que as mais-valias são rendimentos obtidos no estrangeiro e vão ao Anexo J (Quadro 9.2A), devendo a conta de investimento ser identificada no Quadro 11.

A XTB e a Revolut são seguras?

Ambas são reguladas: a XTB pela KNF e pela CMVM (nº 341) e a Revolut pelo Banco da Lituânia e Banco de Portugal (nº 3560). A XTB mantém os fundos segregados e tem compensação a investidores; a Revolut cobre os depósitos pelo Fundo de Garantia de Depósitos até 100.000€.

Posso ter conta nas duas ao mesmo tempo?

Sim. Abrir conta é gratuito nas duas, e é comum usar a XTB para investir e a Revolut como conta do dia a dia.

Este artigo tem fins meramente informativos e educativos e não constitui aconselhamento financeiro, fiscal nem recomendação de investimento. Investir comporta risco de perda de capital. Os CFD são instrumentos complexos e apresentam um elevado risco de perda rápida de dinheiro devido à alavancagem: 74% das contas de investidores não profissionais perdem dinheiro quando negoceiam CFD com a XTB. As comissões, taxas e condições podem mudar, confirma sempre a informação atual em xtb.com e revolut.com. Este artigo pode conter links de afiliado: se abrires conta através deles, podemos receber uma comissão, sem qualquer custo adicional para ti. O conteúdo editorial mantém-se independente.

.jpg)